全球火電企業將面臨長期、非周期性行業變革 市場經營面臨持續壓力

全球火電企業將面臨長期、非周期性行業變革,市場經營也將面臨持續壓力。據統計,自 2005 年以來,歐洲十大發電企業,自 2005 年以來,歐洲十大發電企業由化石燃料、核電或水力發電所構成的裝機中,設備利用水平下降了 14%,每兆瓦裝機容量的年營收實際降幅已經超過了 40%。

從目前看,火電企業需要采取精細化運營和智能化運營等更有效的方法來維持企業生存并創造長期價值。

在精細化運營方面,電力企業需要在事故應對、現場管理、停機時間管理、減少浪費等領域建立集成的、可持續的精益生產體系,該體系涵蓋業務需求、操作改進、人員管理和性能治理等所有方面,有效提高運行效率。

在智能化運營方面,電力企業需要運用智能化手段改善其價值鏈中的所有環節,為實現發電價值鏈上的效率的逐步改變,以及促進健康、安全和環境保護的改善提供了基礎。據統計,通過建設新的監控中心等措施,電力生產商能夠在五年內減少 50%的非計劃停運,每年節省大約 300 萬歐元。

受行業重大變革影響,歐洲的傳統發電企業一直如履薄冰。在過去 10 年間,受產能過剩導致的利用小時數和上網電價大幅下降影響,發電企業承受著巨大的市場競爭壓力。自 2005 年以來,歐洲十大發電企業,自 2005 年以來,歐洲十大發電企業由化石燃料、核電或水力發電所構成的裝機中,設備利用水平下降了 14%,每兆瓦裝機容量的年營收實際降幅已經超過了 40%,同時,發電企業的股價表現不佳,信用評級也在下跌。許多其他地區的生產商也正面臨相似的挑戰。

從目前看,造成發電企業業績不佳的行業因素并不是一種短暫的周期性現象,而是行業面臨全面轉型的最初表現。在未來十年,預計將會看到一些無法盈利的發電廠以合并或關停的形式從競爭中被對手淘汰。

不幸的是,到目前為止發電企業仍然沒有找到應對目前狀況的有效策略,許多企業只能通過大幅削減成本、在容量市場或備用市場中尋求機會來獲得短期的緩解。

發電企業甚至要求政府建立一套支付系統,實行容量電價來彌補他們的損失,但收效甚微。發電企業必須采用更多樣的方法來維持企業生存并創造長期價值。盡管發電企業可能苦惱自己十年來一直承受著行業的壓力,但其他行業的生產商很可能在幾十年中都在面臨著相似的競爭壓力。這些公司通過使用一系列提高生產率的工具取得了遠遠超出傳統的成本削減和整合帶來的業績提升,從而持續提高運營效率。他們的經驗表明,發電企業也可以通過方法創新提高運行效率來獲取優勢。

簡而言之,發電企業需要果斷采取行動提高長期生產率來維持企業生存。波士頓咨詢公司(BCG)正在幫助領先的發電企業進行效率提升的項目前期部署,目前這些項目已經顯示出巨大的潛力。根據經驗,即使在削減了 35% 的成本之后,這些項目也可以實現每年 2%到 3%的效益增長。在未來的幾年中,發電企業必須在所有運營領域都做出巨大的改變,使用全面的精益管理系統和所謂的 “能源發電 4.0”新型數字技術來適應成本的快速削減。

一、發電企業必須應對不斷加劇的壓力

在十年衰退之前,歐洲的發電企業享有相對有利的市場條件。比如德國,在 1998 年之前,得益于區域壟斷和成本關稅,發電企業運營效率提升壓力相對較小。但 1998 年電力市場化導致了上網電價的下降,隨后是短暫的行業整合。2010 年,電力價格與大宗商品價格和二氧化碳排放證書的成本掛鉤,雖然這兩個因素對收益的影響逐步增大,但發電企業仍有盈利。

自 2010 年以來,由于大宗商品價格和二氧化碳排放證書價格的下降,以及因為可再生能源上網電價優惠所帶來的新能源發電能力的不斷提高,火電價格大幅下降。此外,隨著跨國界電力調度的拓展,跨區域電力輸送能力不斷增加。所有這些因素都在持續壓低傳統發電的利潤率和利用率。

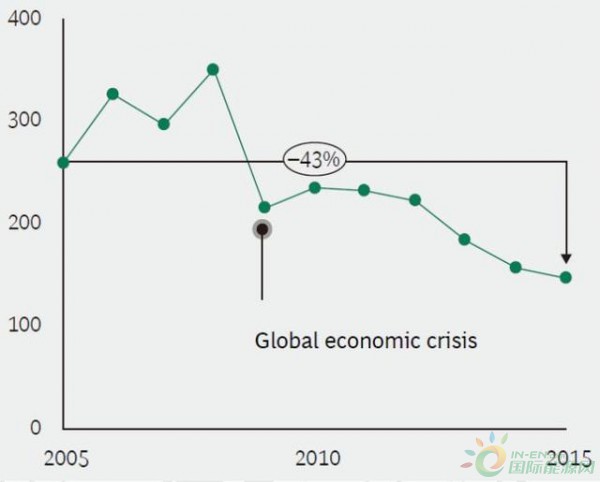

雖然有一定地區性差別,但歐洲各地以及其他地區也出現了類似的影響。雖然可再生能源的增長勢頭強勁,但過去十年,歐洲十大生產商并沒有大幅削減其常規機組的發電能錄。盡管可用于銷售的常規發電能量從 2005 年到 2015 年下降了 9%,但常規發電能力總體上增加了 7%。在這十年期間,設備利用率下降了 14%,經通脹因素調整后,每千兆瓦裝機容量的年收入下降了 43%。

圖 1. 十年期間歐洲前十大發電企業設備利用水平下降了 14%(單位:TWh/GW)

圖 2. 十年期間火電機組單位裝機容量收入下降超過 40%(單位:百萬歐元/GW)

為應對收入下滑,發電企業采取了許多計劃來削減成本。這些措施包括大規模裁員、凍結工資,在某些情況下還包括機組封存或電廠關停。然而,短期成本削減并沒有讓投資者恢復對電力行業有潛力創造長期價值的信心。雖然市場已經從大衰退中復蘇,但許多發電企業的股價仍在持續下跌。此外,評級機構下調了許多發電生產商的信用評級,并對它們的短期表現保持負面觀望態度。截至 2016 年年中,標準普爾公司(Standard and Poor’s)在七年內下調歐洲公用事業公司評級的次數超過了升級次數。認識到可再生能源的發展會導致電力產能過剩的影響,標準普爾公司將公用事業公司的債務評級下調至 B 中,僅比不可投資項目高兩個等級。

二、能效提升案例

收入下降和股價下跌的明顯趨勢表明,發電企業必須從傳統的成本削減計劃中另尋他路。從其他行業的轉型經驗中可以得知,通過不斷提高效率,可能成功應對幾十年內的激烈競爭壓力和價格下跌。

美國的一般制造業就是一個典型的案例。為了應對來自國際競爭、新技術和全球經濟危機的壓力,在過去的 60 年里,該行業的勞動生產率平均每年增長約 3%。美國制造商通過應用自動化、數字化、專業化、商品的標準化和模塊化等能效提升手段和專業化整合來達到規模經濟效益,實現了不菲業績。

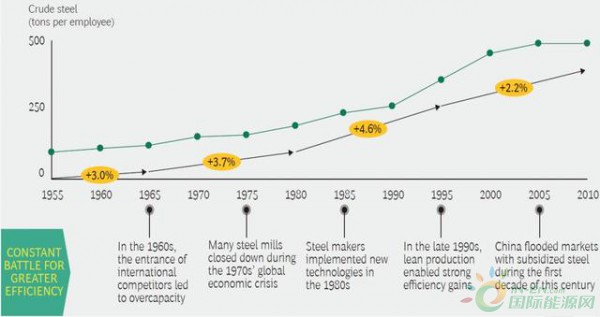

有人可能會說,一般制造業不能作為電力行業的典型參考案例,因為它的資本密集程度要低得多。但兩大資本密集型行業(化工和鋼鐵)的經驗也證實了一種觀點,即發電企業可以通過一系列的能效提升手段,使生產率顯著增長。在過去的 15 年中,歐洲化學工業的勞動生產率以每年超過 2%的速度增長。到 2000 年,化工行業通過專注于核心業務,剝離外圍業務,實現了高度整合。在接下來的 10 年,面對中國的競爭和全球經濟低迷,化工企業認識到,必須更深刻的思考如何提高經營效率。全廠優化、專業化和過程自動化都是驅動行業生產率增長的有效手段。在德國,鋼鐵行業在過去半個世紀里提高了大約三倍的生產率,經受住了幾次危機的考驗。鋼鐵制造商通過采用新技術和精益生產系統來促進持續改進,從而適應成本的快速削減。

圖 3. 德國鋼鐵行業勞動生產率持續提升(單位:噸/人)

在未來長達幾十年的競爭壓力下,發電企業可以效仿上面所說的行業,通過采用新技術和精益生產系統來適應成本的快速削減。

責任編輯:電力交易小郭

-

云南能源職業技術學院

2018-06-05云南能源職業技術學院 -

中國科學技術大學熱科學和能源工程系

-

重慶能源職業學院

2018-06-05重慶能源職業學院