高端訪談 對話售電公司高管")

?干貨分享 白玫:從日本電力市場化歷程看我國改革方向

導(dǎo)讀 日本新一輪電力市場改革的目標(biāo):一是確保電力穩(wěn)定供應(yīng);二是盡可能降低電價;三是擴(kuò)大用戶電力的選擇權(quán)、創(chuàng)造新的商機(jī)。為了實(shí)現(xiàn)上述改革目標(biāo),進(jìn)行三個階段的重大改革:第一階段:成立“電力廣域的運(yùn)營推進(jìn)機(jī)關(guān)(OCCTO)”,擴(kuò)大廣域系統(tǒng)運(yùn)用,在更大范圍內(nèi)配置電力資源。OCCTO 已于2015 年正式啟動。第二階段:完全放開電力零售市場,實(shí)現(xiàn)全面市場化。第三階段:發(fā)電與輸配電系統(tǒng)法定分離,確保電網(wǎng)的中立性。本文對日本電力市場化歷程、本輪電力市場改革的目標(biāo)以及路線圖等進(jìn)行了研究分析,希望對我國電力市場改革有所借鑒。

(來源:微信公眾號:長江電力及公用事業(yè) ID:cjsc_whzhang)

2011年,日本福島核電廠事故暴露出日本電力供應(yīng)的脆弱性、電網(wǎng)區(qū)域壟斷的弊端、以及能源供應(yīng)的困境。福島核電事故造成東京、東北電力公司大面積停電,東京及其周圍地區(qū)電力不足,居民區(qū)輪流停電,生產(chǎn)用電不能保障。福島核電事故后,日本政府重新審視電力工業(yè)制度與政策,于2012年7月正式開始第五輪電力市場改革。本文將從日本電力工業(yè)的特點(diǎn)及存在的問題入手,回顧日本電力市場改革的歷程,在對日本新一輪電力市場改革目標(biāo)、改革內(nèi)容、改革步聚及改革成效分析的基礎(chǔ)上,討論了日本電力市場改革經(jīng)驗(yàn)及對我國的啟示。

日本電力工業(yè)特點(diǎn)及其歷史沿革

自1886年第一家電力公司東京照明電器成立以來,日本電力工業(yè)經(jīng)歷了一百多年的發(fā)展。到目前為止,形成了以10大區(qū)域性發(fā)輸配送一體化的通用電力公共事業(yè)公司為主體的、以核電供應(yīng)為基礎(chǔ)的、售電側(cè)完全市場化的電力工業(yè)格局。

(一)日本電力工業(yè)的主要特點(diǎn)

1.典型的區(qū)域壟斷型電力市場。

日本電力市場是一個典型的區(qū)域壟斷型市場。在日本,按區(qū)域劃分,各自建立一個集發(fā)電、輸配電于一身的通用電力公共事業(yè)公司,即東京電力、東北電力、北海道電力、中部電力、北陸電力、關(guān)西電力、中國電力、四國電力、九州島電力和沖繩電力等電力公司。各電力公司壟斷轄區(qū)內(nèi)電力供應(yīng),形成了“地區(qū)壟斷”格局。在日本,這10家公司被稱為通用電力公共事業(yè)公司,簡稱通用電力公司。

2.電力供應(yīng)商嚴(yán)格進(jìn)入管制。

日本電力供應(yīng)商是由通用電力公共事業(yè)公司,特定規(guī)模電力公司,以及獨(dú)立發(fā)電商等共同構(gòu)成,共同為日本提供電力保障。

通用電力公共事業(yè)公司提供區(qū)域性的發(fā)、輸、配、售電的垂直一體化的電力公司。東京、關(guān)西電力等10大通用電力公司均為上市公司。

特定規(guī)模電力公司(PPS),不同于東京電力、關(guān)西電力等通用電力公共事業(yè)公司(GEU),沒有自己的輸配電設(shè)備。但可以經(jīng)營售電業(yè)務(wù),其電力來源或是企業(yè)、工廠自發(fā)電的剩余電力,或是從躉購市場、獨(dú)立發(fā)電商處購電,再通過通用電力公共事業(yè)公司輸配電,最終將電力銷售擁有自由選擇權(quán)的電力終端用戶。

獨(dú)立發(fā)電商(IPP),則是由經(jīng)營自備電廠經(jīng)驗(yàn)的鋼鐵、煉油等企業(yè)投資的發(fā)電公司。

批發(fā)電力公用事業(yè)公司,也稱躉售電公司,是由政府和通用電力公共事業(yè)公司合資成立的電力公司。

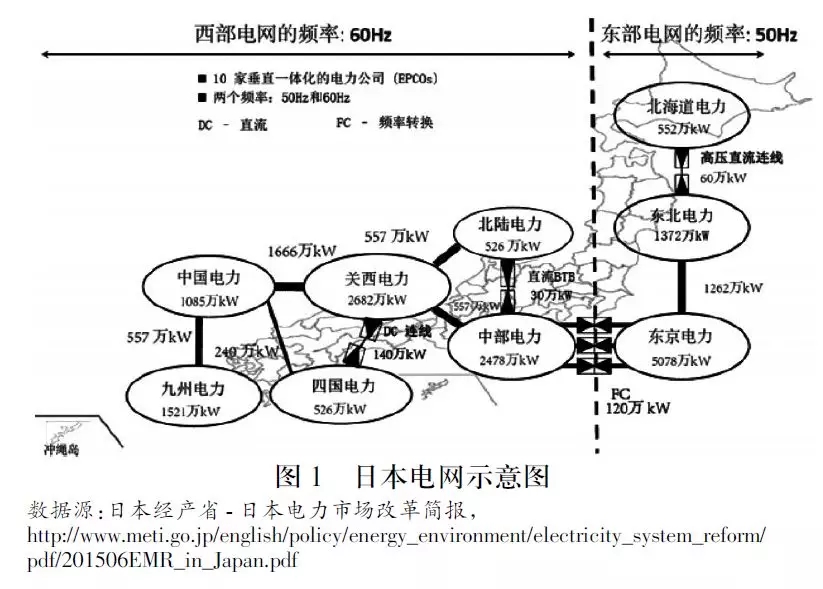

3.“一國兩制”的日本電網(wǎng)。

日本電網(wǎng)較為特別,被分為頻率不同的東、西兩大電網(wǎng)。西日本電網(wǎng)的電網(wǎng)頻率為60赫(HZ),由中部電力、北陸電力、關(guān)西電力、中國電力、四國電力和九州電力等6家電網(wǎng)公司,以及沖繩電力公司組成;東日本電力系統(tǒng)的頻率以50赫(HZ)為主,由東京電力、東北電力、及北海道電力等3家電力公司組成。其中,北海道電力系以容量60萬千瓦、250KV高壓直流(HVDC)海底電纜與架空輸電線所組成的“北本聯(lián)線”跟本州島的東北電力系統(tǒng)連接。

日本的電網(wǎng)東部和西部是間接通過一個換流站連接,先變成直流再逆變成交流,就是背靠背換流站連接不同頻率的電網(wǎng)。通過背靠背換流站,東西兩個電網(wǎng)連起來。但是,這種方式的聯(lián)網(wǎng)導(dǎo)致兩個電網(wǎng)之間的互相支持能力只有120萬千瓦。

4.日本電力工業(yè)體制的法律依據(jù)。

日本電力工業(yè)體制構(gòu)建是以《電氣事業(yè)法》為基本法律依據(jù)。第一,日本《電氣事業(yè)法》明確規(guī)定電力行業(yè)進(jìn)入許可制度,這一法律為區(qū)域電力壟斷格局的形成和延續(xù)提供了法律依據(jù)。《電氣事業(yè)法》規(guī)定,從事電力經(jīng)營必須得到相關(guān)部門的許可。盡管日本從法律上并沒有明確規(guī)定一個地區(qū)只設(shè)立一家通用電力公共事業(yè)公司,但在實(shí)際操作上嚴(yán)格限制新進(jìn)入者。除10家通用電力公司外,政府沒有批準(zhǔn)任何一家新的通用電力公共事業(yè)公司。第二,日本《電氣事業(yè)法》明確電價政府管制。規(guī)定一般電力經(jīng)營者確定電力收費(fèi)標(biāo)準(zhǔn)時必須取得通產(chǎn)大臣的許可;規(guī)定成本加成為電價的定價規(guī)則。第三,日本《電氣事業(yè)法》明確規(guī)定了電力供應(yīng)規(guī)則。法律規(guī)定,經(jīng)營批發(fā)電力業(yè)務(wù)的公司和私人發(fā)電公司等,在向特定對象提供電力供應(yīng)時,需與通用電力公共事業(yè)公司的供應(yīng)義務(wù)達(dá)成平衡,不得損害通用電力公共事業(yè)公司的利益。這一條款的主要目的是保障電力安全供應(yīng),但采取的方式是對非壟斷企業(yè)經(jīng)營行為進(jìn)行限制,保護(hù)了壟斷企業(yè)的利益。

(二)日本電力體制及改革歷程

上個世紀(jì)90年代,日本電價高,高于進(jìn)行電力市場化改革的歐美國家電價。為了抑制過高的電價,日本開始討論在電力工業(yè)引入競爭機(jī)制,逐步放開電力市場管制。日本電力市場改革主要受兩方面因素影響:一是受日元快速升值、產(chǎn)業(yè)空心化、電價過高等因素的影響,改革呼聲不斷;二是英國、美國和澳大利亞等國電力市場化改革的影響,這些國家的電力工業(yè)通過放松管制、打破壟斷、引入競爭機(jī)制,增加了供應(yīng)能力,降低電價水平。日本電力體制自上世紀(jì)90年代以來經(jīng)過了幾輪,主要涉及以下方面內(nèi)容:

第一輪電力體制改革:放松發(fā)電領(lǐng)域管制。1995年日本修訂了《電氣事業(yè)法》(1964年版),并于1995年12月開始執(zhí)行。修訂后的《電氣事業(yè)法》主要內(nèi)容是:放開發(fā)電側(cè),電力工業(yè)中引進(jìn)競爭,原則上取消發(fā)電領(lǐng)域進(jìn)入許可制度,允許獨(dú)立電廠(IPP,Independent Power Producer)進(jìn)入市場,參與電力批發(fā)業(yè)務(wù)。但獨(dú)立發(fā)電商所發(fā)電只能躉售給區(qū)域具有獨(dú)占特性、發(fā)輸配售垂直一體化的通用電力公共事業(yè)公司。

建立剩余電量收購制度,由于獨(dú)立發(fā)電公司可以自由進(jìn)入發(fā)電領(lǐng)域,實(shí)現(xiàn)發(fā)電供應(yīng)主體多樣性,對降低電價起到了積極作用。但是,上世紀(jì)90年代的發(fā)電側(cè)改革,并沒有解決原有壟斷電力公司與新進(jìn)入發(fā)電公司之間的不公平競爭問題。

第二輪電力體制改革:放松售電業(yè)務(wù)管制。1999年,日本政府第2次修訂《電氣事業(yè)法》,并于2000年3月執(zhí)行。修訂的主要內(nèi)容:一是有條件放開部分電力零售側(cè);二是重新修訂電價制度。有條件放開售電側(cè),逐步實(shí)現(xiàn)電力批發(fā)市場自由競爭。2000年,放開20KV大型工廠用戶,對簽約電力在2000kW以上的大用戶(特高壓)解除限制,允許其參與一直由電力公司壟斷的售電業(yè)務(wù)。引入特定規(guī)模電力公司(PPS,Power Producer and Supplier);引進(jìn)代輸規(guī)范,電力公司發(fā)輸配會計(jì)獨(dú)立。

第三輪電力體制改革:進(jìn)一步放松售電業(yè)務(wù)管制。2003年,日本政府再次對《電氣事業(yè)法》修訂,2004年部分施行,2005年4月全面施行。修訂的主要內(nèi)容是:增加了用戶選擇電力供應(yīng)商的權(quán)力。2003年11月28日成立躉售電力的日本電力交易所(JEPX,Japan ElectricPower Exchange)。2004年,放開500kW以上高壓用戶(40%)實(shí)現(xiàn)了售電市場化;2005年4月放開50kW以上高壓用戶(62%)實(shí)現(xiàn)了售電市場化。推動輸配電的公平性與透明性,引入行為規(guī)制,并于2004年2月10日設(shè)置中立機(jī)構(gòu)———電力系統(tǒng)利用協(xié)議會(ESCJ,Electric Power System Council of Japan),負(fù)責(zé)電力系統(tǒng)運(yùn)用規(guī)則、處理紛爭等。

第四輪電力體制改革:穩(wěn)定供應(yīng)、競爭有效。在對電力零售市場化范圍擴(kuò)大的利弊、躉售電力市場競爭環(huán)境的改善、同時同量不平衡制度、代輸費(fèi)率制度、確保電力穩(wěn)定供應(yīng)以及適合環(huán)保、輸電價格制度等議題進(jìn)行了廣泛討論的基礎(chǔ)上,日本政府再次對《電氣事業(yè)法》進(jìn)行修訂,并于2008年開始執(zhí)行。這次改革的目標(biāo)是“穩(wěn)定供應(yīng)”、“適合環(huán)保”和“競爭有效”。修訂的主要內(nèi)容有:(1)建立針對不同電力供應(yīng)商的調(diào)度機(jī)制,以保證電網(wǎng)的公平接入,但輸電系統(tǒng)仍然保持壟斷;(2)建立促進(jìn)電源發(fā)展的體制機(jī)制,但仍保持通用電力公共事業(yè)公司的壟斷;(3)在全日本電力交易與配售機(jī)制引入環(huán)保。

日本政府相關(guān)部門通過對居民電力零售市場市場化擴(kuò)大的影響進(jìn)行評估,認(rèn)為當(dāng)時條件下擴(kuò)大售電市場范圍(即50KW以下用戶),將對不利于居民用戶,因而決定推遲進(jìn)行全面放開電力零售市場的改革。

(三)日本電力工業(yè)體制存在的主要問題

盡管經(jīng)過了上述四輪電力體制改革,但是日本電力工業(yè)體制仍然存在許多問題,亟待進(jìn)一步改革。

1.電力供應(yīng)較為脆弱。法律上對現(xiàn)有壟斷企業(yè)的過度保護(hù),嚴(yán)重制約了市場新進(jìn)入者,使電力供給缺乏市場活力。

2.高電價問題仍未得到根本解決。盡管日本自1995年放開發(fā)電管制、2000年開始逐步放開售電市場以來,電價呈逐年下降的趨勢,但高電價一直被詬病。到2011年311日本大地震后,電價快速回升到1995年改革時的水平。福島核電事故,造成核能安全疑慮,核能機(jī)組全停,以致電價上升。工業(yè)用電價格從13.55日元/kWh提高到17.53日元/kWh,增加28.4%;居民用電價格從20.37日元/kWh增至24.33日元/kWh,上升19.4%。

3.兩大電網(wǎng)間頻率不同之間造成的電力輸送矛盾突出。日本電網(wǎng)“一國兩制”的弊端,在日本福島核電廠事故暴露無遺。日本福島核電廠事故引起的東部電力缺口為1000萬千瓦,正是因?yàn)橥ǖ雷枞鞑克屯鶘|部的電遠(yuǎn)遠(yuǎn)不能補(bǔ)上日本東部的電力缺口。造成日本東西兩大電網(wǎng)頻率不同的原因,是日本在組建供電網(wǎng)絡(luò)時,關(guān)東地區(qū)和關(guān)西地區(qū)存在分歧,結(jié)果關(guān)東地區(qū)采用了歐洲標(biāo)準(zhǔn),按50赫茲頻率采購設(shè)備,關(guān)西地區(qū)則按照美國標(biāo)準(zhǔn),建立60赫茲的供電網(wǎng)絡(luò)。可見,日本市場化的售電側(cè)與管制的發(fā)電側(cè)之間體制性矛盾突出。

二、日本新一輪電力市場改革的背景與目標(biāo)

(一)改革背景

福島核電廠事故使日本電力供應(yīng)的脆弱性、電網(wǎng)區(qū)域壟斷的弊端、以及日本所面臨的能源困境暴露無遺。電力供應(yīng)無法應(yīng)對因?yàn)?zāi)害能力不強(qiáng),電價不斷上漲;缺乏跨地區(qū)的電力傳輸系統(tǒng);區(qū)域內(nèi)電力缺乏競爭,地區(qū)壟斷電力公司的價格控制力強(qiáng);缺乏對可再生能源消納的能力。為了提供價格合理、供應(yīng)穩(wěn)定的電力,日本政府下決心對現(xiàn)在電力體制進(jìn)行徹底改革。福島核事故后,東京電力公司實(shí)質(zhì)上被國有化,這也為新一輪電力體制改革奠定了基礎(chǔ)。

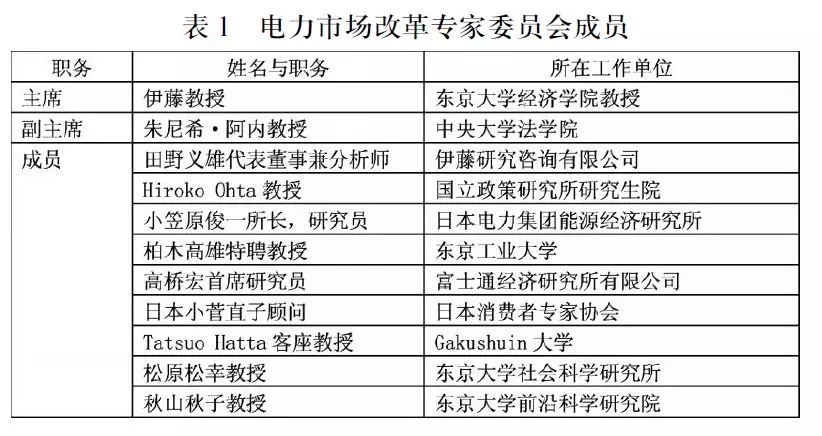

為了制定電力市場改革方案,日本自然資源與能源局召開12次電力市場改革專家委員會會議。在多次會議討論的基礎(chǔ)上,專家委員會于2013年2月8日編制了最終改革方案,內(nèi)容包含解除日本10家通用電力公司對家庭部門的電力供應(yīng)義務(wù)、發(fā)輸電分離、強(qiáng)化系統(tǒng)間聯(lián)系等,制定了電力系統(tǒng)改革分3階段進(jìn)行。日本電力市場改革專家委員會的專家,多是大學(xué)教授和研究人員,見表1。

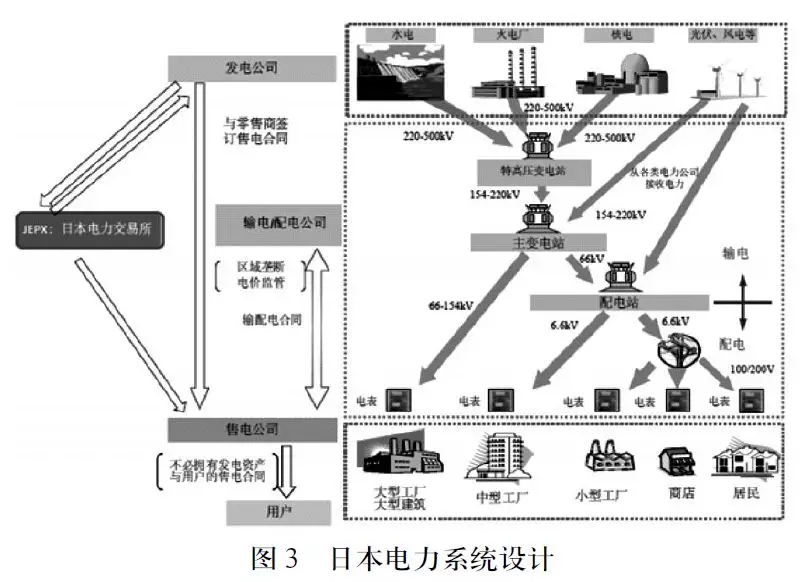

(二)日本電力市場改革目標(biāo)和主要內(nèi)容全面放開售電業(yè)務(wù)、輸配電業(yè)務(wù)法律分離是日本新一輪電力市場改革的目標(biāo),主要內(nèi)容包括:第一,全面放開電力零售市場,允許包括家庭用戶在內(nèi)的所有用戶,有權(quán)自行選擇售電商;取消批發(fā)市場電價管制,鼓勵通用電力公司、發(fā)電商和售電商一起進(jìn)入交易市場。第二,法律要求確保電網(wǎng)中立,電網(wǎng)應(yīng)向發(fā)電公司、售電公司公平放開;在2020年前,通用電力公司將電網(wǎng)與發(fā)電業(yè)務(wù)進(jìn)行法律分離,電網(wǎng)環(huán)節(jié)成立法人公司;電網(wǎng)環(huán)節(jié)的輸配電價格按照成本加成,由經(jīng)濟(jì)產(chǎn)業(yè)省進(jìn)行核定。第三,加強(qiáng)對電網(wǎng)的監(jiān)管,政府將對電網(wǎng)公司進(jìn)行監(jiān)管,禁止發(fā)電業(yè)務(wù)和電網(wǎng)環(huán)節(jié)業(yè)務(wù)互通;但允許通用電力公司繼續(xù)從事售電業(yè)務(wù)。通過改革,日本電力市場將形成結(jié)構(gòu)如圖3。

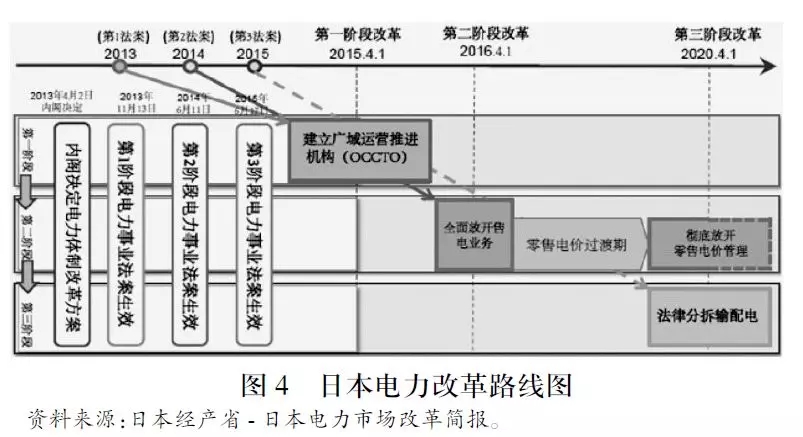

(三)日本電力市場改革路線圖和時間表為了實(shí)現(xiàn)上述改革目標(biāo),日本電力市場改革分三個階段推進(jìn):

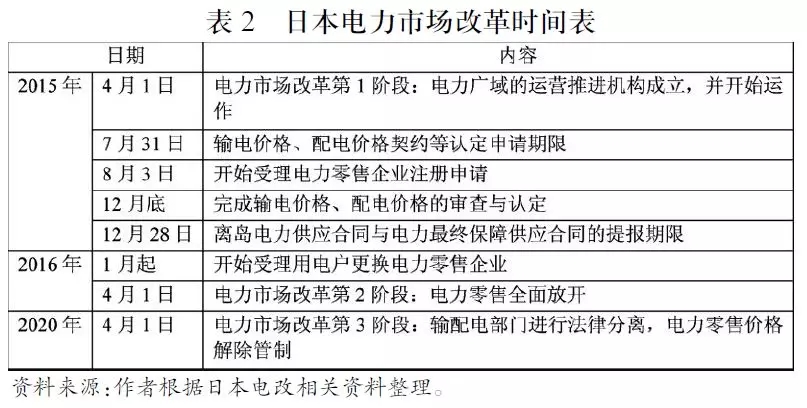

第一階段的電力市場改革:成立負(fù)責(zé)統(tǒng)籌日本全國電力跨區(qū)輸電調(diào)度的“電力廣域的運(yùn)營推進(jìn)機(jī)關(guān)(OCCTO)”,擴(kuò)大廣域系統(tǒng)運(yùn)用,在更大范圍內(nèi)配置電力資源。OCCTO已于2015年正式啟動。OCCTO主要功能有:一是匯編與檢討各電力公司的電力供需計(jì)劃與電網(wǎng)計(jì)劃,并可命令各電力公司更改計(jì)劃,例如互聯(lián)線路的建設(shè)等;二是當(dāng)電力供應(yīng)緊急時,可命令各電力公司強(qiáng)制發(fā)電出力與電力輸送。

第二階段的電力市場改革:完全放開電力零售市場,實(shí)現(xiàn)全面市場化。自2016年4月起,放開發(fā)電側(cè)和售電側(cè),鼓勵天然氣、煉油、通信等其他行業(yè)公司積極參與發(fā)電業(yè)務(wù),鼓勵其借助電網(wǎng)直接向家庭用戶售電。目前這一改革已進(jìn)入實(shí)質(zhì)運(yùn)作時期。

第三階段的電力市場改革:輸配電系統(tǒng)法定分離,確保電網(wǎng)的中立性。2020年4月進(jìn)行廠網(wǎng)分離,實(shí)現(xiàn)發(fā)電部門與輸配電部門在法律上的分離,建立中立的輸配電平臺,讓各家發(fā)電公司公平競爭上網(wǎng);取消電價管制,實(shí)現(xiàn)零售電價由市場決定。

三、日本售電側(cè)改革方案及改革成效

2014年6月11日第二階段修正《電氣事業(yè)法》生效,2016年4月1日開始,日本全面放開電力零售市場。

(一)零售電價和電費(fèi)套餐

日本在放開售電側(cè)后,為了保證電力穩(wěn)定供應(yīng),新售電商的電價不得高于通用電力公司的管制電價。

對于通用電力公共事業(yè)公司,仍然使用管制電價至2020年輸配電分離。在競爭的電力市場下,通用電力公共事業(yè)公司要滿足消費(fèi)者的所有需求,能夠提供各種電費(fèi)選單和服務(wù)。同時規(guī)定,當(dāng)新售電商由于各種原因不能履行售電業(yè)務(wù)時,通用電力公司須提供保底供電服務(wù)。

(二)電力營業(yè)牌照類別修訂

通過本輪電力市場改革,電力公司營業(yè)牌照發(fā)生較大變化。根據(jù)《電氣事業(yè)法》,通用電力公共事業(yè)公司、特定規(guī)模電力公司和批發(fā)電力公用事業(yè)公司的營業(yè)牌照,將根據(jù)全面放開電力售電市場選擇進(jìn)行修訂和調(diào)整,調(diào)整成按功能劃分為“發(fā)電業(yè)務(wù)”營業(yè)牌照、“輸配電業(yè)務(wù)”營業(yè)牌照和“售電業(yè)務(wù)”營業(yè)牌照。例如,日本10大電力通用公司等集發(fā)電、輸配電及零售等通用電力公共事業(yè)公司,改革后分割成發(fā)電、輸配電、電力零售業(yè)等三大部門,將獲得三張營業(yè)牌照。發(fā)電營業(yè)牌照為報備制,輸配電營業(yè)牌照為許可制,售電牌照為注冊制。

發(fā)電公司:將通過市場競爭規(guī)則,獲得發(fā)電權(quán)。

輸配電公司:輸配電區(qū)域壟斷,運(yùn)行和維護(hù)輸/配線路,輸配電價由政府管制定價。

電力零售公司:通過市場競爭規(guī)則,獲得為用電戶提供電力的權(quán)力,并負(fù)有確保供電義務(wù)。10大電力公司的電力零售部門和特定規(guī)模電力公司(PPS)售電業(yè)務(wù),必須申請變更為“電力零售公司”。

(三)日本售電公司的變化特征

改革后,日本售電企業(yè)數(shù)量猛增。截止2016年8月26日,共有334家公司通過經(jīng)產(chǎn)省審查,獲得售電營業(yè)執(zhí)照。

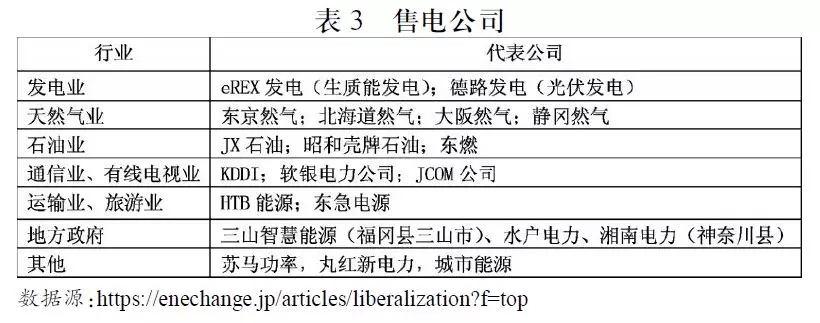

1.行業(yè)分布特征。涉及的行業(yè)包括天然氣、石油等能源產(chǎn)業(yè),鐵路、通訊、廣播等基礎(chǔ)設(shè)施產(chǎn)業(yè),商社及可再生能源相關(guān)公司,以及地區(qū)主導(dǎo)的當(dāng)?shù)仉娏镜龋愋投鄻印?/p>

2.售電公司的模式多樣。售電公司模式大致可分為4種:一是通用電力公司的售電業(yè)務(wù);二是擁有獨(dú)立發(fā)電廠,并開展售電業(yè)務(wù)的公司;三是通信、燃?xì)獾确请娏π袠I(yè),開展電力+(通信、燃?xì)?套餐銷售業(yè)務(wù)的公司;四是獨(dú)自開展售電業(yè)務(wù)的公司。

3.售電公司的規(guī)模特征。小的售電公司數(shù)量占六成。在已登記的售電公司中,有超過六成屬于營業(yè)規(guī)模較小的公司,未來最大購電需求在10MW以下;而購電需求可能超過100MW以上的公司僅26家,不到10%。

4.地區(qū)分布特征。售電放開對大都市圈影響較大。營運(yùn)總部設(shè)立在東京都的公司有123家,比例高達(dá)41%,顯見該地區(qū)售電公司競爭激烈的程度;而在東京、大阪、名古屋三大都市圈以外的地區(qū),如九州島、北海道等地,僅有27%的電力零售公司的營運(yùn)總部設(shè)立在該地,推測日本推動電力零售市場化后,最主要的影響范圍仍以都市生活圈為首要。

(四)改革后的日本售電市場特點(diǎn)

1.日本售電市場規(guī)模。根據(jù)2015年日本電力市場改革簡報,日本電力市場交易量為9,824億kWh/2.89億kW,其中:10大電力公司電力總交易量則為8,485億kWh/2.09億kW,交易金額為1,517億美元;10大電力公司以外的交易量只占4.2%;通過日本電力交易所(JEPX)買賣的電力僅占售電市場總量的1.3%。按用戶類型分,50kW以上用戶的電力交易量,占市場約62%,交易金額達(dá)842億美元;50kW以下用戶(居民用戶約7,730萬戶、小商店與事務(wù)所用戶約740萬戶),用電量占市場38%,金額約675億美元。

2.日本電力批發(fā)市場。日本電力批發(fā)市場交易并活躍,主要原因是合同電量規(guī)模大,市場化電量規(guī)模小。目前,日本通用電力公司、零售商與電廠之間的批發(fā)業(yè)務(wù)主要以長期合同為主,這些合同是在電廠建成后就簽定的。因而,短期和臨時的電力交易占比重相對就小。

3.日本電力交易所。日本電力交易所(JEPX),是為各電力公司調(diào)劑余缺提供的交易平臺。通用電力公司、發(fā)電公司以及售電公司進(jìn)行余缺電量交易。JEPX有三個交易市場:分別是電力現(xiàn)貨交易市場、電力期貨交易市場和公告牌市場。2015年,JEPX的電力現(xiàn)貨市場交易量為154億千瓦時。

四、日本輸配電改革方案及改革進(jìn)程

有關(guān)輸、配法定分離、零售電價完全市場化,將在2020年4月實(shí)施。屆時10大電力公司的輸配電部門將法定分離,可采用控股公司形式或附屬公司型態(tài)。發(fā)電公司或售電公司允許擁有輸配電公司為子公司。日本監(jiān)管部門采用什么樣的輸配電定價方法,是這一新體制能否有效運(yùn)行的關(guān)鍵。

(一)輸配電定價方法和原則

1.長期前向增量成本定價法。確定輸配電定價原則是核定輸配電價水平的基礎(chǔ)。日本在電力市場改革中,輸配電價采用“長期前向、增量成本”定價法確定輸配電價。

所謂“增量成本”定價法,也稱“前向成本”定價法,是由成本未來變化和邊際成本來確定輸配電價,以增量成本核定輸配電價。“長期前向、增量成本”定價法,則是考慮技術(shù)進(jìn)步、管理效率和經(jīng)營水平等因素對增量成本變化影響的一種輸配電“增量成本”定價方法。

相對于“前向成本”或“增量成本”定價法,是“后向成本”或“歷史成本”定價法。所謂“歷史成本”定價法是以補(bǔ)償已經(jīng)發(fā)生但尚未回收的成本為目標(biāo),將成本按一定分配方法,如電網(wǎng)使用量分?jǐn)偨o電網(wǎng)用戶。歷史成本定價法主要考慮投資成本的回收,電網(wǎng)公司的收支平衡,缺乏對效率的獎勵、引發(fā)過度投資。

2.離島的電費(fèi)與日本本島相當(dāng)。離島電力系統(tǒng)無法與全國電力系統(tǒng)相鏈接,因此供應(yīng)成本高,所以在廢除總成本電價方法后,離島電費(fèi)將會提高。因此,要將這些成本攤給全國的需求端,讓離島可以維持與日本本島同樣程度的價格。

(二)輸配電價的確定方法

1.準(zhǔn)確核算通用電力公司與電網(wǎng)相關(guān)成本,是確定輸配電合理電價的基礎(chǔ)。對于電網(wǎng)成本的核定,有兩部分工作要做。一是要從通用電力公司的總成本中,分離出與輸配電網(wǎng)直接相關(guān)的成本;二是要從通知電力公司的總成本中,分離出與輸配電網(wǎng)相關(guān)的管理費(fèi)用。與輸配電價相關(guān)的直接成本主要包括:通用電力公司直接用于輸配電、系統(tǒng)運(yùn)行成本,即輸配電相關(guān)設(shè)施的建設(shè)與維護(hù)成本、系統(tǒng)運(yùn)行設(shè)備的建設(shè)與維護(hù)成本。通用電力公司用于全體的管理費(fèi)用,例如職工培訓(xùn)、信息系統(tǒng)建設(shè)等成本支出。這部分成本,需要建立合理的費(fèi)用分?jǐn)偡椒ㄟM(jìn)行核算。

2.建立合理的輸配電成本分?jǐn)偡桨福枪健⒑侠碇贫ㄝ斉潆妰r的重要內(nèi)容。核準(zhǔn)后的輸配電成本,需要建立考慮系統(tǒng)安全的、按電壓等級、電量使用規(guī)模進(jìn)行合理分?jǐn)偡桨福拍鼙WC輸配電價的合理公平。

(三)輸配電價監(jiān)管

為了確保新電力體制下,輸配電網(wǎng)公平接入和輸配電價合理,使通用電力公共事業(yè)公司與新電力公司在公平競爭環(huán)境下進(jìn)行平等競爭,促進(jìn)電力市場發(fā)展,日本于2015年9月1日依據(jù)《電氣事業(yè)法》成立電力交易監(jiān)管委員會。

電力交易監(jiān)管委員會負(fù)責(zé)在電力市場上,監(jiān)視批發(fā)與零售交易的公平性,以及輸配電公司的行為,確保輸配電網(wǎng)的中立性。監(jiān)管對象包括發(fā)電、輸配電與電力零售等相關(guān)公司。電力交易監(jiān)管委員會擁有審查企業(yè)營業(yè)執(zhí)照、要求電力公司上報相關(guān)報告、對電力公司進(jìn)行檢查等權(quán)力。

該委員會設(shè)有委員長1人,來自工學(xué)、法律、金融、會計(jì)等四種不同領(lǐng)域的外部委員4人,以及70名工作人員。電力交易監(jiān)管委員會直屬經(jīng)濟(jì)產(chǎn)業(yè)大臣。

五、日本電力市場改革對中國的啟示

我國2015年開始的新一輪電力市場改革,取得了很大的進(jìn)展,改革紅利不斷釋放。隨著配售電業(yè)務(wù)放開,全國注冊成立的售電公司已有約6400家,首批105個增量配電項(xiàng)目開展改革試點(diǎn),有效激發(fā)了市場活力;發(fā)用電計(jì)劃的有序放開,市場化交易規(guī)模明顯擴(kuò)大,2016年全國市場化交易電量突破1萬億千瓦時,約占全社會用電量的19%。但是,電力市場改革的阻力不小,改革中遇到了這樣那樣的問題,電力零售市場全面放開、輸配分離、調(diào)度獨(dú)立、信息公共和獨(dú)立監(jiān)管等電力領(lǐng)域的改革還看不到時間表。

研究日本電力工業(yè)及電力市場改革,我們發(fā)現(xiàn):盡管中日兩國的電力工業(yè)體制不同,電力市場改革的起點(diǎn)也不相同,日本的本輪電力市場改革還在進(jìn)行中,但是日本在電力市場改革中的一些做法值得我們學(xué)習(xí)借鑒。

(一)售電側(cè)全面市場化改革

售電主體具有公平的市場地位,全體用戶都有用電選擇權(quán)。日本電力市場改革最富有成效的是售電側(cè)全面市場化改革,對于我國電力市場改革具有一定的啟示作用。

1.依據(jù)《電氣事業(yè)法》分步驟、分階段實(shí)現(xiàn)售電市場全面市場化。日本為了實(shí)現(xiàn)電力零售市場全面放開的改革目標(biāo),通過分階段擴(kuò)大售電市場化范圍:2005年4月前,售電市場化改革擴(kuò)大到所有高電壓用戶;2016年,全面放開售電市場,電力零售市場全面市場化。相比之下,我國電力市場改革的時間表不夠清晰明確,何時全面放開售電市場、何時全體用戶有用電選擇權(quán)都沒有明確的改革時間表。因而造成在實(shí)際改革過程中缺乏指導(dǎo)性和可操作性,改革成效將大打折扣。

2.借鑒發(fā)達(dá)國家經(jīng)驗(yàn),將電力市場化改革的重點(diǎn)放在構(gòu)建公平的售電機(jī)制。日本電力市場化改革的重點(diǎn)是全面放開售電市場,即獨(dú)立發(fā)電商可以通過電網(wǎng),直接面對零售市場消費(fèi)者,從而形成多樣化的電力供應(yīng)格局。同時,電力用戶可在市場上自由選擇。相比之下,我國電力市場售電側(cè)的市場化改革力度不夠和改革的重點(diǎn)沒有放在建立公平的市場機(jī)制方面。電力市場改革中,人為干預(yù)市場行為時有發(fā)生。從文件規(guī)定到實(shí)際操作,降價都成為傾向性選擇,同時也有直供電價格壟斷協(xié)議的現(xiàn)象發(fā)生。

3.培育了多元化市場主體,電力市場競爭性增加。在日本,由于新售電商的加入,原有市場格局被打破,通用電力公共事業(yè)公司和獨(dú)立發(fā)電商經(jīng)輸電網(wǎng)向用戶提供電力供應(yīng),通用電力公司的銷售部門、電力銷售公司及發(fā)電公司共同構(gòu)成電力市場銷售主體。日本電改后,原有10大通用電力公司普遍感受到較大的競爭壓力,消費(fèi)者中約60%的用戶重新選擇了售電公司。以東京電力為例,售電市場放開后,其電力客戶數(shù)量銳減,東京電力客戶合同數(shù)量已經(jīng)由1995年的284萬戶減少到2017年的171萬戶,減少了近40%。相比之下,我國售電側(cè)改革之初,是以發(fā)電企業(yè)降價為主,結(jié)果導(dǎo)致受市場化改革沖擊最大的是發(fā)電企業(yè),而不是電網(wǎng)企業(yè)。我國售電市場的公平競爭機(jī)制還不完善,售電市場主體的市場競爭地位不同。

(二)先修法、后電改,是日本電力市場改革順利推進(jìn)的一大經(jīng)驗(yàn)

日本電力市場改革每推進(jìn)一步,都要先對電力工業(yè)的《電氣事業(yè)法》進(jìn)行修訂。法律是電力體制改革順利推進(jìn)的重要保障。事實(shí)上,先修法、后電改,也是實(shí)施電力市場改革比較順利的國家的普遍做法。相比之下,我國存在現(xiàn)行《電力法》與電力改革方案不一致的地方,對電力市場改革的推進(jìn)不利。例如,現(xiàn)行《電力法》中“上網(wǎng)電價實(shí)行同網(wǎng)同質(zhì)同價”,就與售電側(cè)改革一致。盡管國務(wù)院法制辦近期向各部委征求《中華人民共和國電力法(送審稿)(修訂建議稿)》中,已更改為“上網(wǎng)電價和銷售電價主要由市場形成,輸配電價由政府制定”,但是容易給人一種《電力法》適應(yīng)電力改革方案的印象。今后或許還會碰到諸如此類的問題,是在法律框架下進(jìn)行電力市場改革,還是先改革再修法,這些問題需要反思。

值得注意的是:我國2015年開始的新一輪電力市場改革,與日本這一輪的電力市場改革的背景不同、國情不同。我們在借鑒日本電力市場改革經(jīng)驗(yàn)時,一定要結(jié)合不同的國情、不同的改革背景,汲取其有益的做法和經(jīng)驗(yàn)教訓(xùn)。事實(shí)上,日本電力市場改革還有很長的路要走,區(qū)域發(fā)輸配一體化壟斷依然存在,廠網(wǎng)分離的改革還在進(jìn)行中,輸配分離的方案還不細(xì)致和明確,發(fā)電領(lǐng)域的市場化水平遠(yuǎn)不及中國發(fā)電領(lǐng)域開放程度。

來源:《價格理論與實(shí)踐》

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:仁德財(cái)

-

最新最全!全國售電平臺大盤點(diǎn) 你更中意哪一款?

-

項(xiàng)目匯|浙江衢州首個配網(wǎng)側(cè)儲能電站啟動實(shí)施

-

普及“先購電,后用電”用電模式,你準(zhǔn)備好了么?

-

項(xiàng)目匯|浙江衢州首個配網(wǎng)側(cè)儲能電站啟動實(shí)施

-

索要評標(biāo)費(fèi)、撕毀評審資料、大鬧評標(biāo)現(xiàn)場,14名評標(biāo)專家被曝光!

-

配電網(wǎng)建設(shè)改造進(jìn)入深化階段 配電自動化設(shè)備成為提高供電可靠性的必要條件