多能互補行業前景預測分析:市場空間巨大

多能互補是一種能源政策,目的是按照不同資源條件和用能對象,采取多種能源互相補充,以緩解能源供需矛盾,合理保護自然資源,促進生態環境

多能互補是一種能源政策,目的是按照不同資源條件和用能對象,采取多種能源互相補充,以緩解能源供需矛盾,合理保護自然資源,促進生態環境良性循環。

中國從80年代初開始制訂的能源政策,要求逐步改變單一以煤為主的能源格局,盡可能開發利用其他能源資源,包括煤、石油、天然氣和核能的合理利用,特別是要不斷增長新能源和可再生能源的比重,如水電、太陽能、風能、海洋能、生物質能、地熱能和氫能等的開發利用。

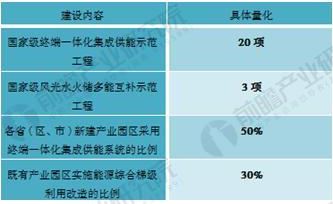

2016年7月4日,國家發展改革委、國家能源局聯合發布《關于推進多能互補集成優化示范工程建設的實施意見》(下簡稱《意見》)。《意見》顯示,“十三五”期間,將要建成國家級終端一體化集成供能示范工程20項以上,國家級風光水火儲多能互補示范工程3項以上。這一文件希望推動“終端一體化集成供能系統”以及“風光水火儲多能互補系統”這兩種多能互補集成模式。

多能互補市場發展規模

根據國家能源局規劃司相關信息,收到地方申報的多能互補集成優化示范工程建設項目超過500個。首批多能互補集成優化示范工程入選項目共計23個。

圖表1:終端一體化集成供能系統項目(一)

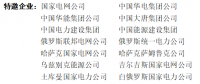

資料來源:前瞻產業研究院整理

圖表2:終端一體化集成供能系統項目(二)

資料來源:前瞻產業研究院整理

圖表3:風光水火儲多能互補系統項目

資料來源:前瞻產業研究院整理

多能互補地區結構分析

從中國第一批多能互補集成優化示范工程地區分布來看,主要還是分布在傳統的能源大省。排名第一的是山西省,首批共有5個項目入選多能互補集成優化示范工程。其次是河北省,數量達到4個。青海省、內蒙古和江蘇省數量均為2個,其他幾個省市數量均保持在1個。

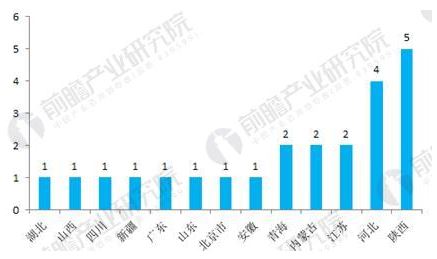

圖表4:中國第一批多能互補集成優化示范工程地區分布(單位:個)

資料來源:前瞻產業研究院整理

多能互補類型結構分析

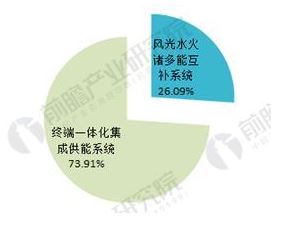

多能互補集成優化示范工程主要有兩種模式:一是面向終端用戶電、熱、冷、氣等多種用能需求,因地制宜、統籌開發、互補利用傳統能源和新能源,優化布局建設一體化集成供能基礎設施,通過天然氣熱電冷三聯供、分布式可再生能源和能源智能微網等方式,實現多能協同供應和能源綜合梯級利用;二是利用大型綜合能源基地風能、太陽能、水能、煤炭、天然氣等資源組合優勢,推進風光水火儲多能互補系統建設運行。從首批多能互補集成優化示范工程項目來看,目前主要集中在終端一體化集成供能系統方面,數量為17個,占比73.91%。

圖表5:中國第一批多能互補集成優化示范工程類型結構(單位:%)

資料來源:前瞻產業研究院整理

多能互補發展前景預測

(一)能源新業態,機會只給有準備的人

多能互補集成優化工程作為能源行業的新業態,國內尚無成熟的建設運營經驗,所有市場主體處在同一起跑線。未來誰能笑傲江湖,關鍵在于誰能迅速適應新業態,成為綜合能源服務商。目前來看,綜合能源服務商應具備以下能力:業務涵蓋發電、配電網、燃氣、熱力、供冷、供水等多個領域,能夠對用戶需求進行分析預測,對供能方案進行統籌優化,對多能互補系統實施智能調度運行,積極順應我國能源體制改革方向,建立完善的能源市場交易平臺,為用戶提供滿意的能源服務等。

(二)板塊有熱門,投資方向不容錯過

多能互補集成優化工程的示范推廣,將帶動以下投資板塊。

圖表6:多能互補行業主要投資板塊

資料來源:前瞻產業研究院整理

(三)園區是重點,巨大市場空間可期

“十三五”期間,“因地制宜、就地取材”的分布式供能系統將越來越多地滿足新增用能需求。《能源發展“十三五”規劃》還將終端一體化集成供能系統作為能源系統優化的重點工程之一,并以專欄形式提出具體實施方案。因此,在多能互補集成優化工程中,終端一體化集成供能系統又是重中之重。

根據初步統計,全國現有200余個國家級產業園區,1300余個省級產業園區,逾萬個縣級產業園區。若全國三分之一的產業園區實施終端一體化集成供能系統,市場空間將達萬億以上。

圖表7:2020年多能互補項目建設目標(單位:項,%)

原標題:多能互補行業前景分析 政府直接指導,市場空間巨大

責任編輯:李鑫

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊