今年市場煤價(jià)已下跌了200元/噸

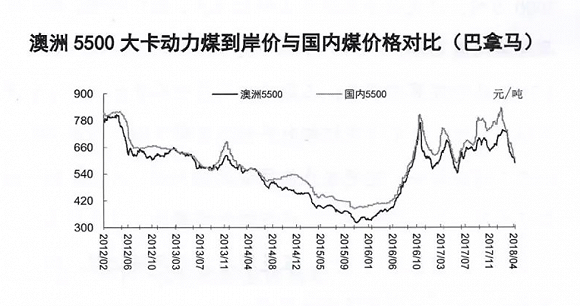

4月13日,澳洲5500大卡動力煤華南地區(qū)港口到岸價(jià)報(bào)收于588元/噸,較國內(nèi)價(jià)格低21元/噸,進(jìn)口煤增長帶來的壓力依然較大。

去年下半年一直處于高位的煤價(jià),在進(jìn)入2018年2月后已悄然下滑。

4月19日,中國煤炭工業(yè)協(xié)會(下稱中煤協(xié))召開“2018年一季度煤炭經(jīng)濟(jì)運(yùn)行分析座談會”,發(fā)布的《關(guān)于當(dāng)前全國煤炭經(jīng)濟(jì)運(yùn)行情況的通報(bào)》顯示,一季度,市場煤現(xiàn)貨價(jià)格呈劇烈波動態(tài)勢,已由年初最高的770元/噸下降到目前的570元/噸左右。降幅已達(dá)200元/噸。

4月16日,CCTD秦皇島5500大卡動力煤現(xiàn)貨交易價(jià)為573元/噸。

中長期合同煤炭價(jià)格自年初以來保持穩(wěn)定。動力煤中長期合同(5500大卡)價(jià)格始終穩(wěn)定在綠色區(qū)間,其4月價(jià)格為562元/噸,環(huán)比下降2元/噸。

據(jù)中煤協(xié)對北方主要港口下水煤發(fā)運(yùn)結(jié)構(gòu)分析,煤炭中長期合同占85%以上,市場煤所占比重不大。雖然市場煤價(jià)格波動較大,但由于比重較低,對煤炭價(jià)格的總體水平影響不大,價(jià)格總體保持穩(wěn)定。

上述通報(bào)顯示,今年一季度,煤炭消費(fèi)和供給增加,價(jià)格波動并逐步向合理區(qū)間回歸,全社會庫存基本處于合理水平,企業(yè)效益增加,經(jīng)營狀況持續(xù)好轉(zhuǎn),行業(yè)運(yùn)行總體平穩(wěn)。

近期,有關(guān)部門加大了對煤礦違法違規(guī)的檢查處理力度,進(jìn)一步規(guī)范煤炭生產(chǎn)建設(shè)秩序,加強(qiáng)對劣質(zhì)煤進(jìn)口的監(jiān)管,預(yù)計(jì)將對煤炭價(jià)格起到穩(wěn)定作用。

經(jīng)中煤協(xié)初步測算,一季度,全國煤炭消費(fèi)量約9.2億噸,同比增長2.6%;原煤產(chǎn)量8億噸,同比增長3.9%;煤炭進(jìn)口7541萬噸,同比增長16.6%。今年以來,進(jìn)口煤連續(xù)三個(gè)月保持兩位數(shù)增長。

雖然國內(nèi)市場煤價(jià)已進(jìn)入“綠色區(qū)間”,并低于目前580元/噸的長協(xié)均價(jià)(年長協(xié)和月長協(xié)的平均價(jià))。但進(jìn)口煤仍擁有絕對的價(jià)格優(yōu)勢,隨著上一輪進(jìn)口煤限制在今年初放開,電廠對進(jìn)口煤的青睞度急速升溫,國內(nèi)市場煤幾乎沒有市場。

為了提振國內(nèi)市場煤,中國政府近期決定再次啟用進(jìn)口煤限制政策,并首度將一類口岸納入限制范圍。

中宇資訊分析師王秋力此前對界面新聞記者表示,目前未到用煤旺季,交通運(yùn)輸也未受限,且動力煤庫存累加階段需要一段時(shí)間消化,進(jìn)口煤限制政策對煤價(jià)的提振的效果有限,但對于穩(wěn)定市場心態(tài)起到明顯的作用,北方港口動力煤市場出現(xiàn)止跌企穩(wěn)的跡象。

一季度,主要煤炭用戶庫存保持較高水平。截至3月末,全國統(tǒng)調(diào)電廠的存煤9979萬噸,同比增長14.2%,可用20天;北方主要煤炭下水港(秦皇島、曹妃甸、京唐、黃驊等)存煤升至近兩年來高位,4月16日存煤1825萬噸,同比增長35%。

中煤協(xié)警告稱,下一階段進(jìn)口煤價(jià)格優(yōu)勢將依然存在。國內(nèi)市場變化對國際煤價(jià)的影響越來越大,當(dāng)國內(nèi)煤價(jià)上升時(shí),國際煤價(jià)隨之上漲,反之亦然。

4月13日,澳洲5500大卡動力煤華南地區(qū)港口到岸價(jià)報(bào)收于588元/噸,較國內(nèi)價(jià)格低21元/噸,進(jìn)口煤增長帶來的壓力依然較大。

針對下一階段的煤炭需求,中煤協(xié)認(rèn)為仍將有所增長,但空間并不大。此前中電聯(lián)預(yù)計(jì),在沒有大范圍極端氣溫影響情況下,預(yù)計(jì)今年全社會用電量將增長5.5%左右,對電煤需求的增長可能將超過7000萬噸。但隨著鋼鐵行業(yè)的結(jié)構(gòu)調(diào)整,建材行業(yè)的中低速增長,煉焦煤和煤炭的需求將保持平穩(wěn)或有所下降。

此外,煤炭產(chǎn)能過剩的壓力依然存在。根據(jù)統(tǒng)計(jì)局?jǐn)?shù)據(jù),2017年煤炭產(chǎn)量35.2億噸,產(chǎn)能利用率68.2%,計(jì)算產(chǎn)能仍在51.6億噸,當(dāng)前煤炭市場供大于求的基本面沒有改變。

中煤協(xié)表示,為適應(yīng)煤炭需求季節(jié)性短期變化大的市場規(guī)律,今后國家宏觀經(jīng)濟(jì)調(diào)控政策的基本取向是保持煤炭產(chǎn)能的適當(dāng)裕度,當(dāng)前部分煤炭企業(yè)擴(kuò)大規(guī)模、增加總量的積極性增強(qiáng)。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:電朵云

-

全省率先!明年1月江蘇蘇州對限制發(fā)展類企業(yè)加收電費(fèi)

-

千億售電市場“魚龍混雜”亟待監(jiān)管

-

關(guān)于第四批增量配電網(wǎng)申報(bào)的三點(diǎn)建議

-

全省率先!明年1月江蘇蘇州對限制發(fā)展類企業(yè)加收電費(fèi)

-

央企人事觀察:今年37家央企46位“一把手”履新

2018-12-21央企人事變動 -

報(bào)告 | 經(jīng)濟(jì)發(fā)展與電力需求增長分析

-

中電聯(lián):2018年1-11月全國全社會用電量62199億度 同比增長8.5%

-

能源局:1-11月全國售電量累計(jì)51045億度 增長9.8%

-

云南電力交易月報(bào)(2018年12月):省內(nèi)市場化交易電量75.64億度

-

關(guān)于第四批增量配電網(wǎng)申報(bào)的三點(diǎn)建議

-

增量配電網(wǎng)環(huán)境下的售電公司發(fā)展及前景綜述

-

2019年電力設(shè)備行業(yè)十大猜想:配網(wǎng)或醞釀?lì)愃铺馗邏旱耐顿Y機(jī)會

-

發(fā)改委《關(guān)于支持優(yōu)質(zhì)企業(yè)直接融資 進(jìn)一步增強(qiáng)企業(yè)債券服務(wù)實(shí)體經(jīng)濟(jì)能力的通知》

-

遼寧大力推廣煤改電 嚴(yán)格、準(zhǔn)確執(zhí)行各項(xiàng)優(yōu)惠電價(jià)政策

-

全文|《江蘇電力輔助服務(wù)(調(diào)峰)市場建設(shè)工作方案》、《江蘇電力輔助服務(wù)(調(diào)峰)市場交易規(guī)則》印發(fā)!

-

千億售電市場“魚龍混雜”亟待監(jiān)管

-

春節(jié)即將到來 售電公司怎樣應(yīng)對偏差考核?

2018-12-20售電偏差考核 -

電力體制改革|2018年中國售電公司業(yè)務(wù)模式對比分析