核電行業研究報告

中游國企主導。目前,我國核島和常規島領域以三大國企為主導。其中上海電氣在核島主設備領域優勢明顯,東方電氣的常規島設備行業領先,哈爾濱電氣主攻常規島設備。在輔助系統、大型鑄鍛件、關鍵零部件等細分行業,民企也積極參與。

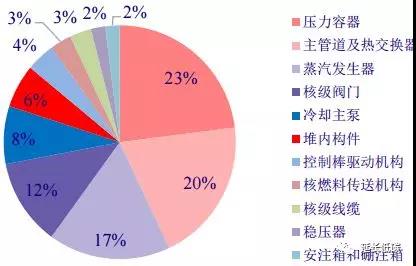

圖13:核島組成部件投資占比

圖14:常規島組成部件投資占比

設備投資占比最大。一般而言,核電站投資中設備、基建和其他投資的比例分別為:50%、40%和10%。其中,核島設備投資113億元占比58%,常規島43億元占比22%,輔助系統38億元占比20%。再向下拆分,反應堆壓力容器、主管道及熱交換器和蒸汽發生器構成核島三大主要部件;汽輪機和發電機為常規島最核心部件。核島設備毛利率豐厚。一般而言,核島設備毛利率較高,約在35%以上。其中,堆內構件、主管道等設備毛利率高達50%。常規島設備也提供給火電、水電等其他發電類型,并無特殊的技術要求,因此競爭較激烈,毛利率水平較低,一般低于15%。

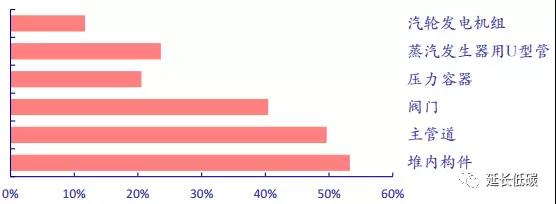

圖15:核電站主設備毛利率情況

下游運營準入門檻高。核電站設計工作主要由三大核電集團旗下的設計院完成。建造方面,目前國內只有中核集團、中廣核集團和國電投集團具有控股開發、建設、運營牌照。后端乏燃料處理能力匱乏。根據“十三五”規劃,2020年我國預計建成5800萬千瓦核電機組,每年將產生超過1000噸的乏燃料,面臨的處理壓力巨大。但我國目前僅有60噸/年的處理能力。領先的英國和法國處理量可達到每年 2100噸、1700噸。2013年,中核集團與法國阿海琺集團簽署大型乏燃料后處理商業項目,項目建成后預計每年可處理800噸乏燃料。借此契機,中國企業有望學習吸收國外先進技術,進入乏燃料處理領域。

三、核電行業未來發展空間

1、政策利好,核電未來發展空間大

我國政府始終秉承安全高效發展核電的方針,在未來能源規劃中對核電提出了較高的目標,且近幾年的能源政策中核電規劃始終保持一致。根據近年來陸續發布的《能源發展戰略行動計劃(2014-2020 年)》、《電力發展“十三五”規劃》及《“十三五”核工業發展規劃》等文件的規劃目標,到2020年,核電裝機容量達到5800萬千瓦,在建容量達到3000萬千瓦以上。

《能源戰略發展行動計劃(2014~2020年)》:2014年,國務院印發《能源戰略發展行動計劃(2014~2020年)》,計劃到2020年,核電裝機容量達到5800萬千瓦,在建容量達到3000萬千瓦以上。

《電力發展“十三五”規劃(2016-2020年)》:2016年,國家發改委和國家能源局發布《電力發展“十三五”規劃(2016-2020年)》,堅持安全發展核電的原則,加大自主核電示范工程建設力度,著力打造核心競爭力,加快推進沿海核電項目建設。建成三門、海陽AP1000 自主化依托項目,建設福建福清、廣西防城港“華龍一號”示范工程。開工建設CAP1400示范工程等一批新的沿海核電工程。深入開展內陸核電研究論證和前期準備工作。認真做好核電廠址資源保護工作。“十三五”期間,全國核電投產約3000萬千瓦、開工3000萬千瓦以上,2020 年裝機達到5800萬千瓦。

《“十三五”核工業發展規劃》:2017年,發布《“十三五”核工業發展規劃》,規劃明確到2020年,我國核電裝機力爭達到5800萬千瓦,在建規模3000萬千瓦。

在2020年前,因為現有煤電項目大規模的停建、緩建,以及沒有大型水電投產,可能產生電力供應缺口。核電需要把握好這一寶貴的時間窗口,在三代技術、運營牌照、應用創新等方面實現突破。

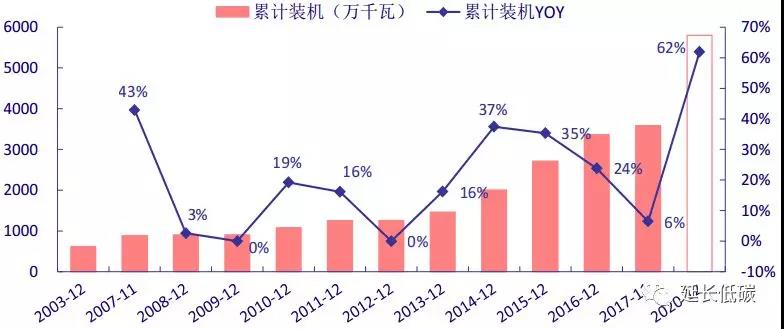

截止到2017年底,我國已投運核電機組37臺,裝機容量3581.92萬千瓦;在建19臺,規模2200萬千瓦。根據“十三五”能源規劃,到2020年我國將實現5800萬千瓦投運、3000萬千瓦在建的目標,但目前尚有3018萬千瓦的缺口。以三代機組平均造價1.6萬元/千瓦預估,沿海核電市場總量近5000億元。為完成目標,未來三年核電裝機的復合增長率應達到17.43%。遠期看來,我國核電發展潛力巨大。據世界核協會統計,截止2017年底,我國籌建及儲備項目總量約1.64億千瓦。

圖16:我國核電裝機容量及預測

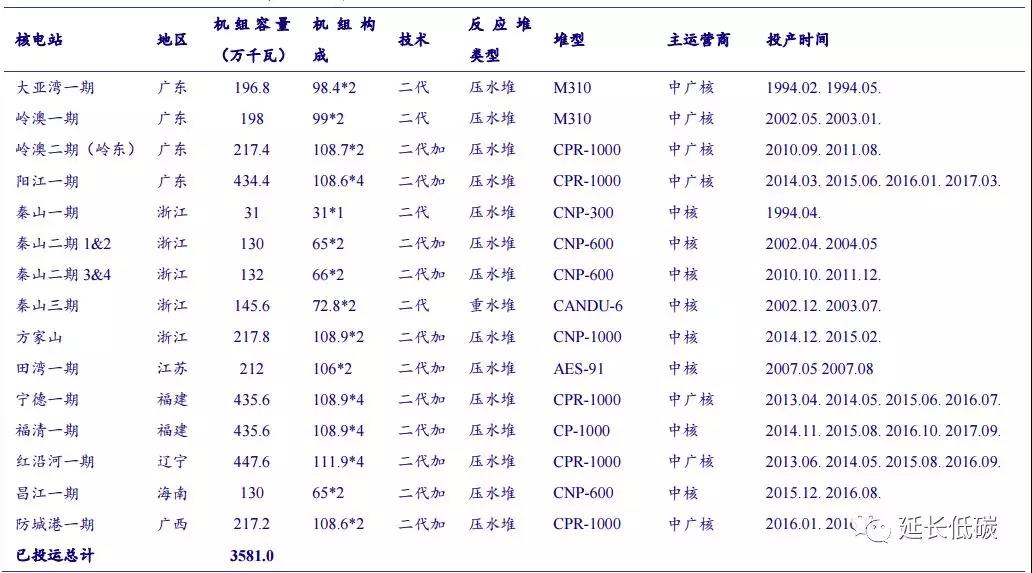

圖17:我國已投運核電站情況(截止2017年底)

2、 “一帶一路”促使中國核電企業“走出去”

“一帶一路”延伸新觸角,華龍一號、CAP1400雙輪驅動。核電出口的必要條件是擁有自主知識產權。在三代核電主要堆型中,AP1000技術屬于美國西屋公司所有;華龍一號是由中核與中廣核自主研發;雖然CAP1400是在AP1000基礎上升級改進的,但已突破135萬千瓦等級上限,也擁有了自主知識行業研究報告/電力行業產權。“一帶一路”延伸新觸角。“一帶一路”沿線中,有28個國家計劃發展核電,規劃機組126臺總規模約1.5億千瓦。以三代機組平均造價1.6萬元/千瓦預估,市場總量約2.4萬億元。受政治、經濟、軍事等因素影響,中國核電企業在“一帶一路”所占的市場份額難以估計。但不可否認的是,核電出海已成為未來我國核事業發展的重要驅動力。目前,我國主要核電集團均參與了核電“走出去”戰略,積極開拓海外市場。中國核電集團“走出去”進展順利。中核集團已與阿根廷、英國、埃及等近20個國家達成了合作意向。“一帶一路”高峰論壇期間,中核集團與阿根廷核電公司簽署了阿查圖3號、4號兩臺機組的總合同,至此中核集團出口核電機組數量增加至8臺。中廣核集團覆蓋范圍更廣。中廣核集團與捷克能源集團簽訂協議,將在核能領域展開合作;與羅馬尼亞國家核電公司簽署了切爾納諾德核電三、四號機組全壽命期框架協議;和法國電力集團將共同投資興建的英國欣克利角核電項目。此外,中廣核集團還與合作伙伴一起開拓歐洲、中亞、東南亞核能市場。

圖18:我國核電“走出去”項目梳理

內陸核電值得期待,內陸核電可開發量約6200萬千瓦。目前,我國所有在運及在建核電站均位于沿海地區,而全球幾個核電大國的核電站主要分布在內陸。內陸核電站與沿海核電站對技術要求差異不大。全球范圍內現有核電440多座,其中位于內陸地區的占50%以上。我國已完成初步可行性研究審查的內陸儲備廠址高達31個,保守假設平均每個廠址建設2臺機組,每臺裝機容量 100萬千瓦,則我國內陸核電可開發量約6200萬千瓦。

圖19:主要核電國家的內陸核電機組占比

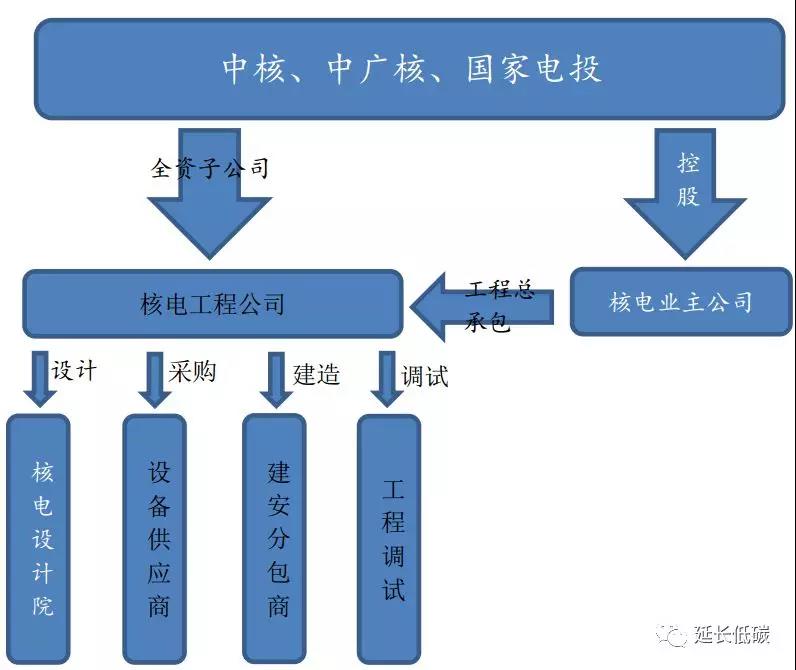

圖20:核電項目運作示意圖

四、結論

國務院已批準中國核工業集團公司與中國核工業建設集團公司實施重組,中國核工業建設集團有限公司整體無償劃轉進入中國核工業集團有限公司,不在作為國資委直接監管企業。

作為央企名錄中排名前兩位的軍工企業,中核與中核建重組將是能源行業繼中電投與國家核電、國電與神華合并后,第三例落地的央企重組,核電產業也將迎來“新三角”格局。

隨著核電規模化發展,核電運營企業產業鏈不斷延伸,中核建在核電工程,尤其核島建筑領域原有的壟斷地位面臨著被打破的風險。中核建旗下中國核建股份公司去年發行首期超短期融資券時指出,國內核電核島建設競爭進入適度競爭階段,但核島建設對建筑企業在施工技術及施工經驗方面設有嚴格標準,加之我國不斷強化核電建設工程的安全管理,短期內中核建依然在核島部分建筑市場保有絕對競爭力。

核電低碳環保、高效穩定,可發揮基荷電廠作用,發展空間廣闊。但新一代技術成熟度還有待驗證。一旦AP1000示范首堆安全穩定運行,未來三年我國核電有望迎來加速增長期,建議持續關注該行業。

責任編輯:仁德財