未來5年中國廢棄資源綜合利用的預(yù)測分析

在國家對工業(yè)廢物處理環(huán)保行業(yè)大力扶持的政策驅(qū)動下,環(huán)保產(chǎn)業(yè)正在步入快速發(fā)展期,將會有大量的潛在競爭者通過項目投資、兼并收購、尋求合作聯(lián)營等途徑進入此領(lǐng)域,從而進一步加劇行業(yè)競爭。

影響因素分析

一、有利因素

(一)政策利好

2016年11月,住房城鄉(xiāng)建設(shè)部、國家發(fā)展改革委、國土資源部和環(huán)境保護部聯(lián)合發(fā)布《關(guān)于進一步加強城市生活垃圾焚燒處理工作的意見》,要求加強城市生活垃圾焚燒處理,提出構(gòu)建鄰利型服務(wù)設(shè)施,實現(xiàn)共享發(fā)展。

2016年12月,為推進“十三五”城鎮(zhèn)生活垃圾處理設(shè)施建設(shè)工作,發(fā)改委和住建部編發(fā)布了《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》,“十三五”期間,全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)總投資約1,924億元。到2020年底,全國城鎮(zhèn)生活垃圾焚燒處理設(shè)施能力占無害化處理總能力的50%以上,這意味著垃圾焚燒處理量在不考慮市場增量的情況下,比2015年34.28%垃圾焚燒處理率的基礎(chǔ)上再增加一半。由此可見,未來垃圾焚燒發(fā)電將迎來快速發(fā)展期。

2017年5月,國家發(fā)改委印發(fā)《循環(huán)發(fā)展引領(lǐng)行動》。《行動》指出,到2020年,主要資源產(chǎn)出率比2015年提高15%,主要廢棄物循環(huán)利用率達到54.6%左右。一般工業(yè)固體廢物綜合利用率達到73%,農(nóng)作物秸稈綜合利用率達到85%,資源循環(huán)利用產(chǎn)業(yè)產(chǎn)值達到3萬億元。75%的國家級園區(qū)和50%的省級園區(qū)開展循環(huán)化改造。

2017年7月,財政部、住建部、農(nóng)業(yè)部、環(huán)境保護部印發(fā)《關(guān)于政府參與的污水、垃圾處理項目全面實施PPP模式的通知》,進一步規(guī)范污水、垃圾處理行業(yè)市場運行,提高政府參與效率,充分吸引社會資本參與,促進污水、垃圾處理行業(yè)健康發(fā)展。

(二)創(chuàng)新型回收模式不斷涌現(xiàn)

近年來,隨著再生資源回收行業(yè)的快速發(fā)展,企業(yè)著力創(chuàng)新回收模式,提高回收水平。如杭州富倫生態(tài)科技有限公司通過與火車站合作回收廢棄物中復(fù)合紙包裝減排垃圾,實現(xiàn)了回收人員、火車站、利用企業(yè)多方共贏的創(chuàng)新回收模式;深圳泰力廢舊電池回收技術(shù)有限公司與筆記本電腦、手機制造商合作,通過快遞公司上門回收,執(zhí)行廢舊電池回收認證方案模式;上海燕龍基再生資源利用有限公司三級回收網(wǎng)絡(luò)回收廢玻璃模式;武漢格林美資源循環(huán)有限公司采用回收箱、回收超市相結(jié)合的廢舊電池多渠道回收模式;上海森藍環(huán)境資源有限公司廢棄電器電子產(chǎn)品“5H”回收模式;北京盈創(chuàng)再生資源回收有限公司將物聯(lián)網(wǎng)技術(shù)與再生資源回收體系相結(jié)合,通過自主研發(fā)的飲料瓶智能回收機,開創(chuàng)了中國首例將物聯(lián)網(wǎng)技術(shù)與再生資源回收體系結(jié)合的先例。

(三)“互聯(lián)網(wǎng)”思維日益滲透

近年來,“互聯(lián)網(wǎng)”思維成為公眾討論熱點。傳統(tǒng)再生資源回收產(chǎn)業(yè),通過嫁接互聯(lián)網(wǎng)進行升級改造,不僅可有效減少行業(yè)中間環(huán)節(jié),使信息更加透明化,還有助于降低企業(yè)經(jīng)營成本,提高資金使用效率。隨著再生資源產(chǎn)業(yè)的不斷發(fā)展,產(chǎn)業(yè)轉(zhuǎn)型升級迫在眉睫,在各種回收和交易模式的演變過程中,涌現(xiàn)了一批并走在時代前端的互聯(lián)網(wǎng)企業(yè)。如深圳淘綠信息科技有限公司將互聯(lián)網(wǎng)思維融入傳統(tǒng)回收行業(yè),構(gòu)建了專注于再生資源行業(yè)(廢舊手機)的回收服務(wù)第一平臺,集線上回收交易平臺、二手商城平臺、拆解物交易平臺、積分系統(tǒng)為一體的三大平臺一個系統(tǒng)。

二、不利因素

(一)行業(yè)競爭加劇

目前廢物處理產(chǎn)業(yè)化程度和市場集中度較低,近兩年以來大量的大型央企、地方國有企業(yè)和民間資本進軍廢物處理領(lǐng)域,該細分領(lǐng)域業(yè)務(wù)將進入品牌和資本的競爭時代,核心競爭力將體現(xiàn)在資本、技術(shù)和市場拓展能力等方面。在國家對工業(yè)廢物處理環(huán)保行業(yè)大力扶持的政策驅(qū)動下,環(huán)保產(chǎn)業(yè)正在步入快速發(fā)展期,將會有大量的潛在競爭者通過項目投資、兼并收購、尋求合作聯(lián)營等途徑進入此領(lǐng)域,從而進一步加劇行業(yè)競爭。

(二)再生資源價格普遍下跌

受國內(nèi)外經(jīng)濟環(huán)境和市場需求持續(xù)低迷的影響,主要品種再生資源價格一直呈下行走勢。此外,受經(jīng)濟下行壓力影響,生產(chǎn)企業(yè)減少再生資源消耗,造成前期投資幾千萬或幾個億建設(shè)的再生資源回收加工企業(yè)經(jīng)營規(guī)模縮減,產(chǎn)能無法全部釋放,經(jīng)濟效益下滑,再生資源回收加工量減少。大批中小型企業(yè)處于停產(chǎn)或半停產(chǎn)的狀態(tài),一些大型企業(yè)的開工率也不足60%。

廢棄資源綜合利用行業(yè)銷售收入預(yù)測

2016年1-12月,廢棄資源綜合利用業(yè)銷售收入總額達到(規(guī)模以上工業(yè)企業(yè)銷售收入之和)3,967.300億元,同比增長7.05%;2017年1-12月,廢棄資源綜合利用業(yè)銷售收入總額達到4,061.300億元,同比增長2.37%。

我們預(yù)計,2018年中國廢棄資源綜合利用行業(yè)銷售收入將達到4,224億元,未來五年(2018-2022)年均復(fù)合增長率約為4.12%,2022年將達到4,963億元。

圖表中投顧問對2018-2022年中國廢棄資源綜合利用行業(yè)銷售收入預(yù)測

數(shù)據(jù)來源:中投顧問產(chǎn)業(yè)研究中心

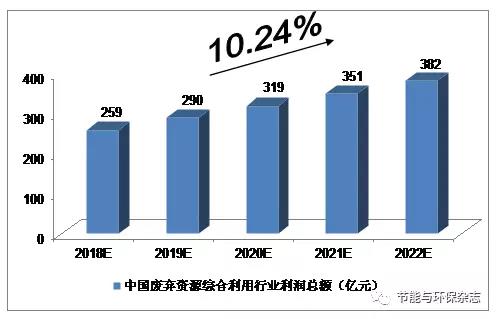

廢棄資源綜合利用行業(yè)利潤預(yù)測

2016年1-12月,廢棄資源綜合利用業(yè)利潤總額達到203.100億元,同比下滑0.10%;2017年1-12月,廢棄資源綜合利用業(yè)利潤總額達到228.900億元,同比增長12.70%。

我們預(yù)計,2018年中國廢棄資源綜合利用行業(yè)利潤總額將達到259億元,未來五年(2018-2022)年均復(fù)合增長率約為10.24%,2022年將達到382億元。

圖表中投顧問對2018-2022年中國廢棄資源綜合利用行業(yè)利潤總額預(yù)測

數(shù)據(jù)來源:中投顧問產(chǎn)業(yè)研究中心

官方微信售電那點事兒")

責任編輯:仁德財

-

全省率先!明年1月江蘇蘇州對限制發(fā)展類企業(yè)加收電費

-

央企人事觀察:今年37家央企46位“一把手”履新

2018-12-21央企人事變動 -

報告 | 經(jīng)濟發(fā)展與電力需求增長分析

-

中電聯(lián):2018年1-11月全國全社會用電量62199億度 同比增長8.5%

-

能源局:1-11月全國售電量累計51045億度 增長9.8%

-

云南電力交易月報(2018年12月):省內(nèi)市場化交易電量75.64億度

-

關(guān)于第四批增量配電網(wǎng)申報的三點建議

-

增量配電網(wǎng)環(huán)境下的售電公司發(fā)展及前景綜述

-

2019年電力設(shè)備行業(yè)十大猜想:配網(wǎng)或醞釀類似特高壓的投資機會

-

發(fā)改委《關(guān)于支持優(yōu)質(zhì)企業(yè)直接融資 進一步增強企業(yè)債券服務(wù)實體經(jīng)濟能力的通知》

-

遼寧大力推廣煤改電 嚴格、準確執(zhí)行各項優(yōu)惠電價政策

-

全文|《江蘇電力輔助服務(wù)(調(diào)峰)市場建設(shè)工作方案》、《江蘇電力輔助服務(wù)(調(diào)峰)市場交易規(guī)則》印發(fā)!

-

千億售電市場“魚龍混雜”亟待監(jiān)管

-

春節(jié)即將到來 售電公司怎樣應(yīng)對偏差考核?

2018-12-20售電偏差考核 -

電力體制改革|2018年中國售電公司業(yè)務(wù)模式對比分析