負荷脫網(wǎng)的經(jīng)濟性分析

在Greentech Media 12月份發(fā)布的最新清潔技術2014年度時髦用語清單上,“脫離大電網(wǎng)” 一詞被列入其中。我們機構于2014年2月份發(fā)表的《脫離大電網(wǎng)的經(jīng)濟效益》報告就是這一名詞來源的核心文章。我們發(fā)現(xiàn),在未來的幾年或幾十年里,而且肯定是在傳統(tǒng)發(fā)電領域新的投資項目的經(jīng)濟壽命期內,大量的居民用戶和商業(yè)用戶會發(fā)現(xiàn)脫離他們所依賴的電力公司和電網(wǎng),使用太陽能發(fā)電+電池儲能系統(tǒng)為自己供電具有經(jīng)濟效益。這一分析結果預示著未來用戶將面臨兩種選擇:一種為可以采用脫離大電網(wǎng)的、具有成本效益的自發(fā)電模式;一種為可以選擇用電完全來自電網(wǎng)的傳統(tǒng)模式。

盡管新型的用戶模式具有重大的意義,但實際選擇脫離大電網(wǎng)的用戶數(shù)量可能會很少。更有可能發(fā)生的情景是用戶投資建立太陽能發(fā)電+電池儲能系統(tǒng),但仍與電網(wǎng)保持聯(lián)通。由于此系統(tǒng)仍將獲得電網(wǎng)設施的支持,因而可以更好地優(yōu)化規(guī)模,使該系統(tǒng)的規(guī)模更小,價格更低,會更早地給更多的用戶帶來經(jīng)濟效益,而且會被更快地采用。本報告關注的更為具體的問題是,隨著時間推移,系統(tǒng)組織結構和經(jīng)濟效益會如何發(fā)展,以及系統(tǒng)用戶、負荷以及收入的大小。

具體分析

在這份研究報告中,我們尤其想回答如下兩個核心問題:

最低成本的經(jīng)濟效益:當聯(lián)網(wǎng)的用戶有權在a)完全依賴電網(wǎng);b)完全依賴太陽能發(fā)電+電池儲能系統(tǒng);和c)部分用電來自電網(wǎng),部分來自太陽能發(fā)電和電池儲能系統(tǒng),這三種模式中做出選擇,在為用戶帶來最低成本的經(jīng)濟效益的前提下,這一配置將隨著時間推移有哪些變化?隨著時間推移,為了滿足用戶的負荷需求,電網(wǎng)和自供電力的相對比重應當發(fā)生怎樣的變化?

2.影響:對電力公司、第三方太陽能發(fā)電設施和電池供應商、融資方/投資方、用戶以及其它電力系統(tǒng)利益相關方有哪些影響?另外,聯(lián)網(wǎng)的太陽能發(fā)電+電池儲能系統(tǒng)還會帶來哪些機會?我們在能代表不同電力價格水平和太陽能資源強度的五個城市里,對中等消費水平的商業(yè)和居民用戶直至2050年的經(jīng)濟性進行了分析。我們對僅有電網(wǎng)、電網(wǎng)+太陽能發(fā)電、電網(wǎng)+太陽能發(fā)電+電池儲能系統(tǒng)三種配置情景做了模型分析并預測,確定隨著時間推移最具成本效益的選項(基于等效能源的系統(tǒng)平準化度電成本)。我們也研究了在最優(yōu)成本效益的選項下,電網(wǎng)供電和自供電模式占比將會有怎樣的變化。對于太陽能發(fā)電設施及太陽能發(fā)電+電池儲能系統(tǒng)的配置,我們的模型分析是以自我消費為主,無電量輸出補償?shù)南到y(tǒng)(即在電表后端進行優(yōu)化)。盡管在多數(shù)地區(qū)已有通過電費積分或直接支付(例如,凈電量計量、上網(wǎng)電價補貼、可避免的燃料成本補償?shù)刃问?對電量輸出進行補償,而且會提高本文所述的經(jīng)濟效益,然而為了理解在最極端情況下的經(jīng)濟影響,我們對輸出電量做了保守假設,即沒有電費積分或直接補償。

分析結果

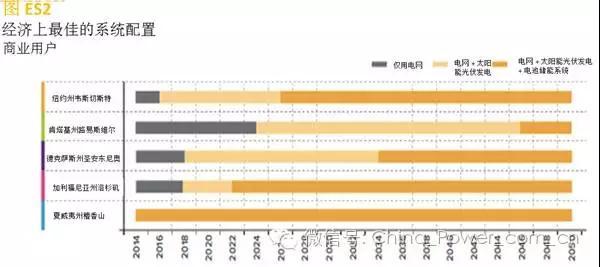

我們的分析有幾項重大發(fā)現(xiàn):太陽能發(fā)電+電池儲能系統(tǒng)能快速地實現(xiàn)成本效益。從用戶的角度看,經(jīng)濟性最優(yōu)的系統(tǒng)配置將隨著時間推移而產(chǎn)生變化,短期來看是僅依賴電網(wǎng)的模式,逐漸會發(fā)展成為電網(wǎng)+太陽能發(fā)電的模式,長期來看最優(yōu)的系統(tǒng)將是電網(wǎng)+太陽能發(fā)電+電池儲能系統(tǒng)模式。與我們在《脫離大電網(wǎng)的經(jīng)濟效益》報告中利用模型分析的無電網(wǎng)太陽能發(fā)電+電池儲能系統(tǒng)實現(xiàn)經(jīng)濟性平價的日期相比,本報告中的聯(lián)網(wǎng)系統(tǒng)實現(xiàn)經(jīng)濟效益的時間會提前很多,而且電力公司將在其主要資產(chǎn)的經(jīng)濟年限及成本回收期之內,損失大量用電負荷。僅依賴太陽能發(fā)電設施的系統(tǒng)容量較小,今天已經(jīng)在我們分析的五個地區(qū)中的三個地區(qū)實現(xiàn)了經(jīng)濟效益,十年之內會在所有地區(qū)實現(xiàn)經(jīng)濟效益。新用戶將發(fā)現(xiàn),太陽能發(fā)電+電池儲能系統(tǒng)的配置在未來10至15年內會在上述五個地區(qū)中的三個地區(qū)實現(xiàn)經(jīng)濟效益。

太陽能光伏發(fā)電設施替代電網(wǎng)為用戶供應大部分電力

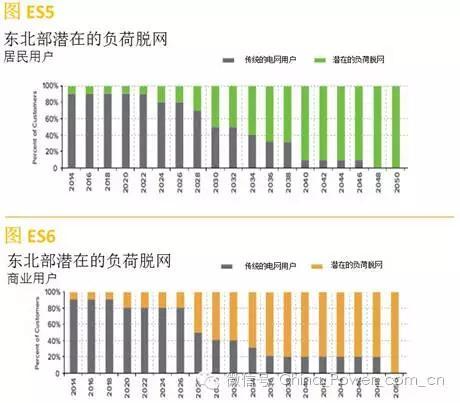

隨著時間推移,電網(wǎng)、太陽能發(fā)電及太陽能發(fā)電+電池儲能系統(tǒng)的供電相對比重會有所變化。最初,用戶的電力需求中絕大多數(shù)由電網(wǎng)提供。但隨著時間的推移,隨著電網(wǎng)的零售電力價格上漲,太陽能發(fā)電和電池的成本下降,用戶理智地減少他們從電網(wǎng)購買的電量,直至電網(wǎng)成為備用選擇。與此同時,太陽能發(fā)電+電池儲能系統(tǒng)最終為用戶提供絕大部分電力。例如,在紐約州韋斯切斯特,我們的分析結果表明,電網(wǎng)對商業(yè)用戶的貢獻率將從今天的100%降至2030年左右的25%,并在2050年降至低于5%。反過來,太陽能光伏發(fā)電設施的貢獻則顯著增長,以彌補供電缺口。

在現(xiàn)有的費率結構和商業(yè)模式下,可能發(fā)生的大規(guī)模負荷脫網(wǎng)將影響電網(wǎng)投資的收入

2010年至2030年間,電網(wǎng)將需要金額高達2萬億美元的投資,或者說每年投資金額達1000億美元 。 目前,這些投資將通過銷售電量獲得的收入收回。如果支持該投資的銷售電量收入中的一小部分流失掉的話,系統(tǒng)的經(jīng)濟效益都會受到很大的影響 。值得注意的是,我們的分析顯示,聯(lián)網(wǎng)的太陽能發(fā)電+電池儲能系統(tǒng)將給大量用戶帶來經(jīng)濟效益,而且這一系統(tǒng)將會向越來越多的用戶供應電力。假設用戶根據(jù)最佳經(jīng)濟性而選擇電力供應方式,則可能發(fā)生大規(guī)模的用戶負荷脫網(wǎng)。例如,在美國東北部,到15年之后的2030年,對電量銷售的最大侵蝕可能是:

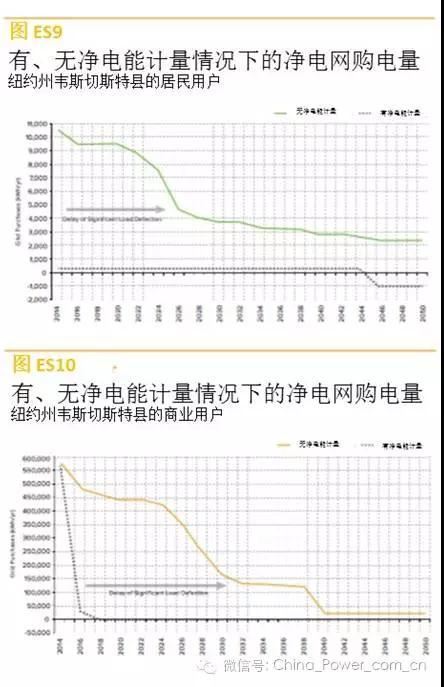

凈電能計量(NEM)這項政策頗受爭議,但也在市場上普遍實施。這一政策在美國成功地推動了分布式太陽能光伏發(fā)電的發(fā)展。有些人認為它加快了電網(wǎng)的負荷流失(太陽能發(fā)電凈計量用戶快速而有效地將電網(wǎng)的凈電量購買量降為零),而且他們認為取消凈計量能保留電網(wǎng)負荷。根據(jù)分析結果,我們認為取消凈電能計量僅能延緩負荷流失的速度,但仍無法避免最終大量流失的結果。即使沒有凈電能計量,聯(lián)網(wǎng)的太陽能發(fā)電+電池儲能“解決”問題。與我們的“有”和“沒有”凈電能計量的情景類似,居民用戶固定收費可能會改變(例如,延緩)聯(lián)網(wǎng)的太陽能發(fā)電設施和太陽能發(fā)電+電池儲能系統(tǒng)的經(jīng)濟效益,但是不會改變最終負荷脫網(wǎng)的結果。相反,用戶可能會等待至經(jīng)濟效益和其它因素達到一定臨界點,然后直接從依賴電網(wǎng)“躍升”至脫離電網(wǎng)的太陽能發(fā)電+電池儲能系統(tǒng),從而獲得經(jīng)濟效益的電力服務。

用戶通過投資聯(lián)網(wǎng)的太陽能發(fā)電設施和太陽能發(fā)電+電池儲能系統(tǒng),可以獲得最低成本的電力服務,從而有效地控制用電成本。無論今后零售電力價格多高,聯(lián)網(wǎng)的太陽能發(fā)電設施和太陽能發(fā)電+電池儲能系統(tǒng)的平準化成本都將保持穩(wěn)定,從而使得用戶的電費保持在或低于“尖峰電價”水平,在有些情況下,將大幅節(jié)省他們每個月的電費。在我們分析的幾個地區(qū)里,無論今后電網(wǎng)提供的零售電力價格有多高,商業(yè)用戶的尖峰電價將穩(wěn)定在每千瓦時0.10至0.30美元,居民用戶穩(wěn)定在0.20至0.35美元。例如,根據(jù)預測,紐約州韋斯切斯特縣中等消費水平的居民用戶2030年使用大電網(wǎng)的平均月度電費將達357美元,而通過安裝太陽能發(fā)電+電池儲能系統(tǒng),月度尖峰電費則為268美元。 (由于輸電、配電維護和集中式發(fā)電而產(chǎn)生的電網(wǎng)成本,以及無法或未投資太陽能發(fā)電+電池儲能系統(tǒng)的電網(wǎng)用戶所承擔的成本,都是重要的相關問題,但不在本報告的分析范圍內。

影響

盡管我們的分析結果表明,聯(lián)網(wǎng)的太陽能發(fā)電+電池儲能系統(tǒng)給電力公司的銷售電量帶來很大損失,然而這些用戶仍然給電力公司提供了一些機會。與我們在《脫離大電網(wǎng)的經(jīng)濟效益》報告中分析的完全脫離電網(wǎng)的系統(tǒng)不同的是,本分析中的用戶仍然保持與電網(wǎng)聯(lián)通,這一情景的假設前提是固定收費和其它零售電力價格費率結構的變化還沒有過于繁瑣。這意味著,盡管聯(lián)網(wǎng)的太陽能發(fā)電+電池儲能系統(tǒng)可能導致大量負荷流失,但該系統(tǒng)仍然可能會向電網(wǎng)提供諸多益處、服務和價值,尤其如果這類價值流因新的費率結構、商業(yè)模式以及監(jiān)管框架而能夠貨幣化,將更能體現(xiàn)這一系統(tǒng)對電網(wǎng)的益處。

這對不同電力系統(tǒng)市場參與者和其它利益相關方的影響將是巨大的,以下幾點需要注意:

對投資太陽能發(fā)電+電池儲能系統(tǒng)的用戶而言,有選擇權是件好事。我們的分析結果表明,投資智能太陽能發(fā)電+電池儲能系統(tǒng)可以有助于用戶保持在穩(wěn)定的尖峰電價水平,從而不會因為電網(wǎng)供應的電力價格上漲而受影響。與此同時,傳統(tǒng)的電網(wǎng)用戶和完全脫離電網(wǎng)的用戶分別會由于零售電價上漲和獨立太陽能發(fā)電+電池儲能系統(tǒng)的高成本而面臨更高的電價水平 。

對配電網(wǎng)運營方(例如僅有配電線的電力公司)而言,分布式太陽能發(fā)電設施和電池儲能系統(tǒng)的出現(xiàn)是個利好消息:擁有太陽能發(fā)電+電池儲能系統(tǒng)的用戶能夠向配電網(wǎng)提供諸多價值,包括延緩配電系統(tǒng)升級、緩解配電系統(tǒng)堵塞,以及提供輔助服務。然而想要從這些機會中獲利,需要引入新的定價、監(jiān)管和商業(yè)模式,并發(fā)展成熟。

對集中式發(fā)電和輸電設備的業(yè)主和運營方(如獨立電力生產(chǎn)商和商業(yè)電廠)而言,我們的分析結果可能是壞消息。根據(jù)我們的預測,太陽能發(fā)電+電池儲能系統(tǒng)將加快集中式發(fā)電電量銷售的衰減,降低電力市場用電高峰時期的電價峰值,而且還會侵蝕輔助服務市場,這些因素的直接影響可能是擱淺資產(chǎn)風險。仍處于經(jīng)濟壽命和成本回收期內的現(xiàn)存資產(chǎn)所能服務的負荷將越來越小,這將要求電價上漲到能夠收回成本和提供回報的程度。與此同時,處于規(guī)劃中的資產(chǎn)將沒有足夠的未來電量需求與預計的裝機量及發(fā)電量相匹配 。

對垂直一體化的電力公司而言,這些系統(tǒng)將改變其現(xiàn)有的商業(yè)模式,所以必須做出相應調整以便從太陽能發(fā)電設施和電池儲能系統(tǒng)的擴張中獲利。售電收入和銷售電量成正比的配電公司(例如還未進行輸配電價改革的公司)將可能面臨類似挑戰(zhàn)。

電力系統(tǒng)正處于發(fā)展道路上的一個交叉路口。一條路徑是有利于無電量輸出的太陽能發(fā)電設施以及太陽能發(fā)電+電池儲能系統(tǒng)的定價結構、商業(yè)模式和監(jiān)管環(huán)境。當經(jīng)濟條件和其它條件達到臨界點時,這一軌跡的結果將會是大量用戶脫離大電網(wǎng)。與此同時,隨著擱置電網(wǎng)資產(chǎn)服務的負荷將越來越少,電網(wǎng)供應電價將面臨螺旋式上升,這會使得太陽能+儲能系統(tǒng)對用戶更具吸引力,從而導致剩余的聯(lián)網(wǎng)用戶的電價水平不可避免的進一步升高,形成惡性循環(huán)。這些聯(lián)網(wǎng)用戶包括低收入和固定收入的用戶,他們將承擔因零售電力定價上漲而帶來的比例失調的負擔。在這一情景下,電網(wǎng)和用戶側資源都面臨過度建造但利用程度過低的問題,使得電表兩端的資金過剩。另一條路徑則會建立相應的定價結構、商業(yè)模式和監(jiān)管環(huán)境,使得太陽能發(fā)電設施和電池儲能系統(tǒng)等分布式能源,(及其內在收益和成本)都被恰當?shù)匾暈檎虾蟮碾娋W(wǎng)的有機組成部分。太陽能發(fā)電設施和電池儲能系統(tǒng)能潛在地降低整個系統(tǒng)的成本,同時對未來建立可靠的、彈性的、支付得起的低碳電網(wǎng)做出貢獻,在這個電網(wǎng)系統(tǒng)里,用戶有權選擇。在這一情景下,電網(wǎng)和用戶側資源作為整合的電網(wǎng)的有機組成部分相輔相成,資金和實體資產(chǎn)的運用效率更高。

這兩條路徑并非一成不變,其邊界之內有調整的空間。但是我們今天的決策,就將引領我們進入某一個軌道,隨后再想做大方向的改變將會面臨更多困難。這樣的決定影響將會十分深遠,但留給我們做決定的時間已并不多,且有些地區(qū)比其它地區(qū)時間更加緊迫。

政策窗口時間框架的三個市場階段:

階段一:實驗的機會

在第一階段,電網(wǎng)向用戶提供電力服務的最低價選項。太陽能發(fā)電+電池儲能系統(tǒng)的成本相對較高, 因此先期用戶和技術提供方將會系統(tǒng)進行實驗,主要旨在獲取系統(tǒng)的附加價值(如可靠性)。這個階段使得電力公司和監(jiān)管方有時間去考慮如何最佳地捕捉到聯(lián)網(wǎng)太陽能發(fā)電+電池儲能系統(tǒng)提供的機會。

第二階段:整合的機會

在第二階段,與電網(wǎng)供電相比,太陽能發(fā)電+電池儲能系統(tǒng)更具經(jīng)濟效益。用戶采用的容量越大,則經(jīng)濟效益越高,對系統(tǒng)來說,這是創(chuàng)造并在個體用戶與電網(wǎng)之間分享價值的理想時間。

第三階段:協(xié)調的機會

在第三階段,零售電力定價大幅上升,而太陽能發(fā)電+電池儲能系統(tǒng)的費用大幅下降,后者可以時間經(jīng)濟有效地為用戶的所有需求負荷提供服務,因此脫離大電網(wǎng)開始成為可行的選擇。這些經(jīng)濟效益現(xiàn)狀將促使電力公司和監(jiān)管方加快適應這一新的市場環(huán)境。電力行業(yè)需在下列三個方面盡快行動:

優(yōu)化定價和費率結構:今天的費率結構對于二十一世紀的電網(wǎng)需求來說過于簡單。廣義上講,定價需要沿著以下三條關鍵路徑發(fā)展:

分地點,允許在電網(wǎng)擁堵時將電價提高一些,或對這一時期不用電的用戶給予一些獎勵。

2.分時間, 允許分時電價和實時定價的政策持續(xù)發(fā)展

3.依據(jù)屬性劃分,將電量、容量、輔助服務和其它服務組成部分分開

新的商業(yè)模式:目前的商業(yè)模式需要從舊的集中式發(fā)電和單向電網(wǎng)利

用(即從發(fā)電機組至用戶的單向電子流動)的模式發(fā)展成新興的更具經(jīng)濟效益的分布式能源資源模式,如太陽能發(fā)電設施和電池儲能系統(tǒng)(即聯(lián)網(wǎng)的用戶,加上電表后端的分布式能源資源,以及一條電表計量的電子、服務及價值的雙向流動)。考慮太陽能發(fā)電設施和電池儲能系統(tǒng),以及范圍更廣的分布式能源資源技術在近期和當前帶來的機會,創(chuàng)建一個可持續(xù)的、長期的分布式能源資源市場,需要協(xié)調電力公司、分布式能源資源公司、技術提供方和用戶之間的利益。而協(xié)調各方利益就要求電表兩端方認可并分享分布式能源資源的價值。

新的監(jiān)管模式:監(jiān)管改革將對電力系統(tǒng)有效地吸納新的用戶端技術,如太陽能發(fā)電設施+電池儲能系統(tǒng)作為資源融入電網(wǎng)至關重要。為了有效地引導太陽能發(fā)電+電池儲能系統(tǒng)的應用以及廣泛意義上采用分布式能源資源,改革需要保證以下三項關鍵成果:1)保持和提高用戶公平、平等地利用分布式能源資源;2)認可、量化以及恰當?shù)厥狗植际侥茉促Y源,如太陽能發(fā)電設施和電池儲能系統(tǒng)創(chuàng)造的利益和產(chǎn)生的費用貨幣化;3)堅持公平地對待所有用戶,包括那些未投資分布式能源資源,仍然依賴傳統(tǒng)電網(wǎng)的用戶

官方微信售電那點事兒")

責任編輯:仁德財

-

全省率先!明年1月江蘇蘇州對限制發(fā)展類企業(yè)加收電費

-

央企人事觀察:今年37家央企46位“一把手”履新

2018-12-21央企人事變動 -

報告 | 經(jīng)濟發(fā)展與電力需求增長分析

-

中電聯(lián):2018年1-11月全國全社會用電量62199億度 同比增長8.5%

-

能源局:1-11月全國售電量累計51045億度 增長9.8%

-

云南電力交易月報(2018年12月):省內市場化交易電量75.64億度

-

關于第四批增量配電網(wǎng)申報的三點建議

-

增量配電網(wǎng)環(huán)境下的售電公司發(fā)展及前景綜述

-

2019年電力設備行業(yè)十大猜想:配網(wǎng)或醞釀類似特高壓的投資機會

-

發(fā)改委《關于支持優(yōu)質企業(yè)直接融資 進一步增強企業(yè)債券服務實體經(jīng)濟能力的通知》

-

遼寧大力推廣煤改電 嚴格、準確執(zhí)行各項優(yōu)惠電價政策

-

全文|《江蘇電力輔助服務(調峰)市場建設工作方案》、《江蘇電力輔助服務(調峰)市場交易規(guī)則》印發(fā)!