從全球大國能源電力結構演變看風 、光發展

對我國而言,一方面,我國擁有具有較強競爭力的風電、光伏制造產業,相關產品已經面向全球市場。例如,根據光伏協會數據,2018年1-5月,我國出口的光伏組件達15.68GW,主要出口對象包括印度、日本等國家,與此同時國內1-5月的光伏新增并網裝機為15.18GW。對于中國的光伏制造產業而言,海外市場提供了極為可觀的市場需求,海外需求的波動也將對國內光伏制造產業形成顯著影響。對于風電制造產業,盡管我國風機出口較少,但主要的零部件包括塔筒、主軸等已批量出口,并進入全球龍頭風機企業的供應鏈體系,海外市場波動對于我國出口占比較高的風電零部件企業影響較大。

另一方面,盡管我國擁有全球最大的風電和光伏市場,但我國風電、光伏的發展起步相對較晚,發達國家風電、光伏的發展歷程可以為我國提供借鑒,實際上,當前政策層面正在醞釀的配額制、綠證等制度在部分國家已經有跡可尋,我國風電、光伏快速發展導致的補貼壓力在發達國家同樣存在并已有應對措施。

一、大國主導全球風電、光伏發展

1、風電:中歐美印四足鼎立

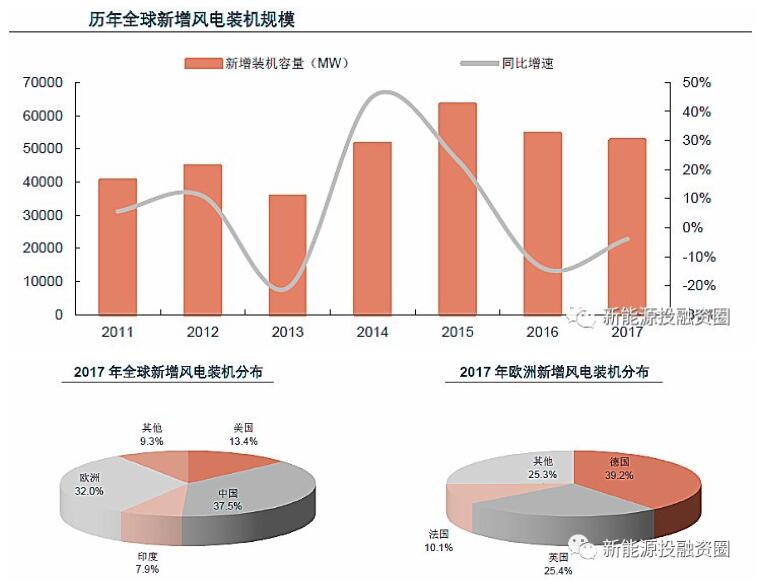

全球風電市場近年呈現震蕩發展格局,2015年達到高點后,近兩年新增裝機有所下滑,根據全球風能理事會的統計,2017年全球新增風電裝機52.5GW,同比下滑約4%。

從格局來看,大國引領全球風電行業的發展,也占據著主要的份額。2017年,中國、美國、印度、歐洲占到全球新增裝機的90.7%,新增裝機規模分別為19.66GW、7.02GW、4.15GW、16.8GW,其中中國新增風電裝機超過全球的三分之一;具體到歐洲市場,德國、英國、法國合計的新增裝機占到歐洲新增裝機的74.7%,裝機規模分別為6.58 GW、4.27 GW、1.69GW,市場集中度依然很高。

過往數據表明,大國對全球新增風電裝機的變化趨勢影響明顯,2012-2013年間美國的風電新增裝機波動極大地左右了全球裝機波動,2014-2017年全球風電新增裝機的變化趨勢則與中國的新增裝機變化趨勢高度吻合。

2、光伏:中美日印大國驅動

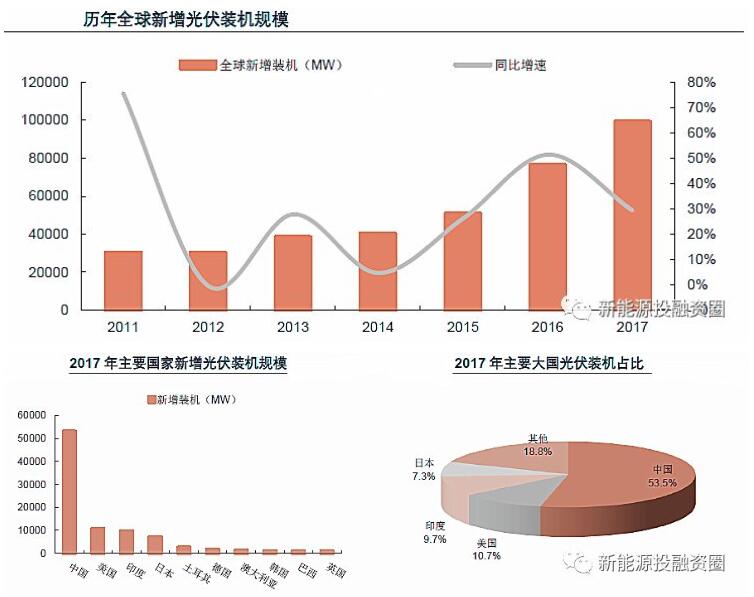

近年全球光伏的發展勢頭相比風電更為強勁,整體呈現較快增長趨勢,尤其近三年增速均超過20%。2017年全球新增光伏裝機99.1GW,同比增長29.4%,創歷年新高。

光伏行業亦呈現明顯的大國主導跡象,中國、美國、日本、印度引領全球光伏市場,2017年中、美、印、日四國光伏裝機合計占比超過80%,裝機量分別達53.06GW、10.6GW、9.63GW、7.2GW。

中國作為全球最大的光伏市場,2017年新增裝機超過全球的一半,近兩年中國市場基本左右了全球市場趨勢,2016、2017年中國市場的新增裝機增量占到全球市場增量的70%、82%。

以上表明,全球風電、光伏市場高度集中,少數大國決定了全球風電、光伏市場需求的基本盤,窺大國需求而知全球風電、光伏市場冷暖。

二、從能源電力結構演變看風、光發展

風電、光伏等可再生能源作為能源電力的某些品種,其發展需置身于各國的能源戰略或能源體系之中,目前全球主要大國均呈現大力發展清潔能源、提升清潔能源占比的趨勢,但程度各異,且不同國家電力結構差異較大、整體電力需求所處發展階段也不盡相同。

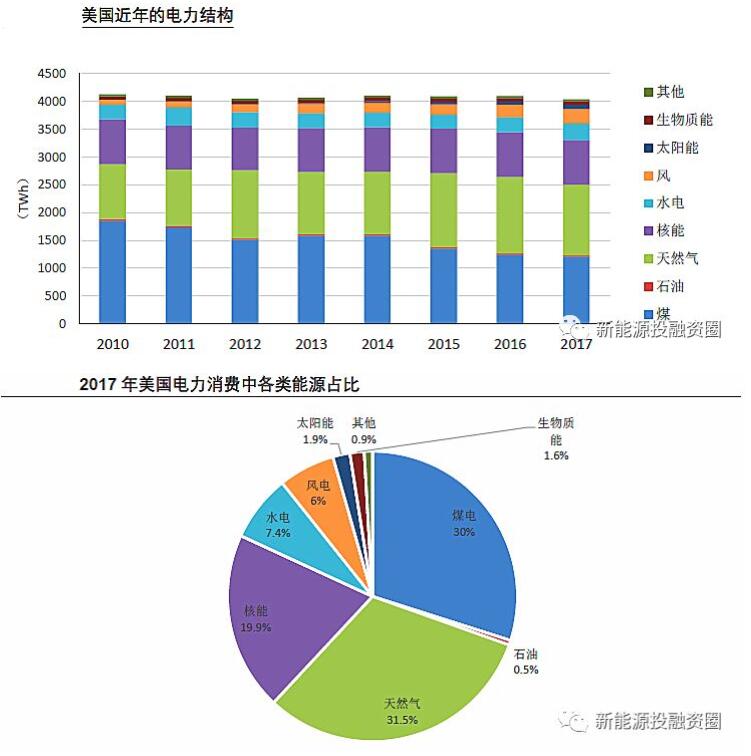

1、美國:風、光替煤

近年美國的電力需求基本穩定,發電量保持在略高于4萬億度電的水平,2017年發電量約為中國的三分之二。

從電力結構來看,2010年以來美國煤電的占比顯著下降,風電和光伏的占比顯著提升,天然氣發電的占比亦有所提升,核電占比較為穩定。具體來看,煤電占比從2010年的44.8%下降至2017年的29.9%,風電、光伏發電量占比則從2010年的2.3%提升至2017年的8.2%,天然氣從2010年的23.9%提升至2017年的31.5%。

美國煤電衰落、天然氣及可再生能源的發展得益于頁巖革命和相關環保政策的推動。美國頁巖氣革命使得大規模商業開采頁巖氣具備經濟可行性,近年來美國逐步增量開采頁巖氣,2010年至2017年美國天然氣開采量上升了24%。此外,環保政策也極大地推動了美國能源結構向清潔能源的方向轉變,聯邦政府出臺了“投資稅收減免”(ITC)和“產品稅收抵免”(PTC)等政策支持可再生能源發展,各州政府也有相應的促進可再生能源政策,政策的支持和引導使得風電、光伏等可再生能源得以持續較快發展。

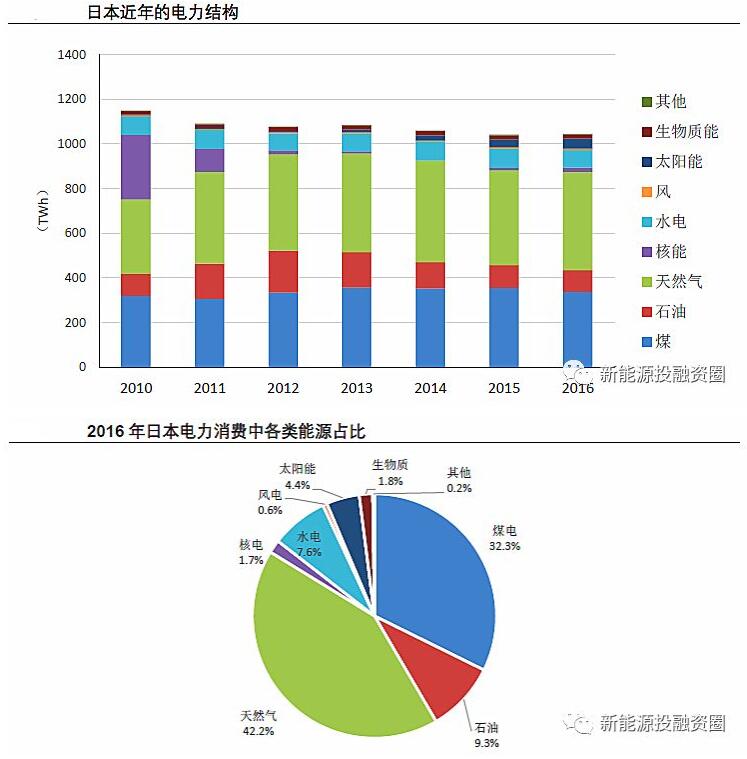

2、日本:風、光替核

日本近年發電量呈現小幅下降的趨勢,其電力結構最顯著的變化是2011年之后核電的發電占比大幅下降。2011年福島核電站事故后,日本核電站逐步被關停,到2014年,日本境內核電站全部停運,盡管2015年重啟了一小部分核電,但核電發電量占比仍然較低。

為了彌補核電的空缺,日本火電(包括天然氣和煤電)發電量占比明顯提升。與此同時,光伏也得到大力發展,得益于2012年7月啟動的固定上網電價政策,日本光伏裝機迅猛增長,發電量占比迅速提升,2016年光伏發電量占比約4.4%。

2018年,日本政府通過“能源基本計劃”,新計劃明確將太陽能、風能等可再生能源發電定位為“主力電源”,要在2030年實現把可再生能源發電在總發電量中所占比例提高到22%至24%的目標。此外,將核電定位為“基本負荷電源”,其2030年發電量比例確定為20%至22%。

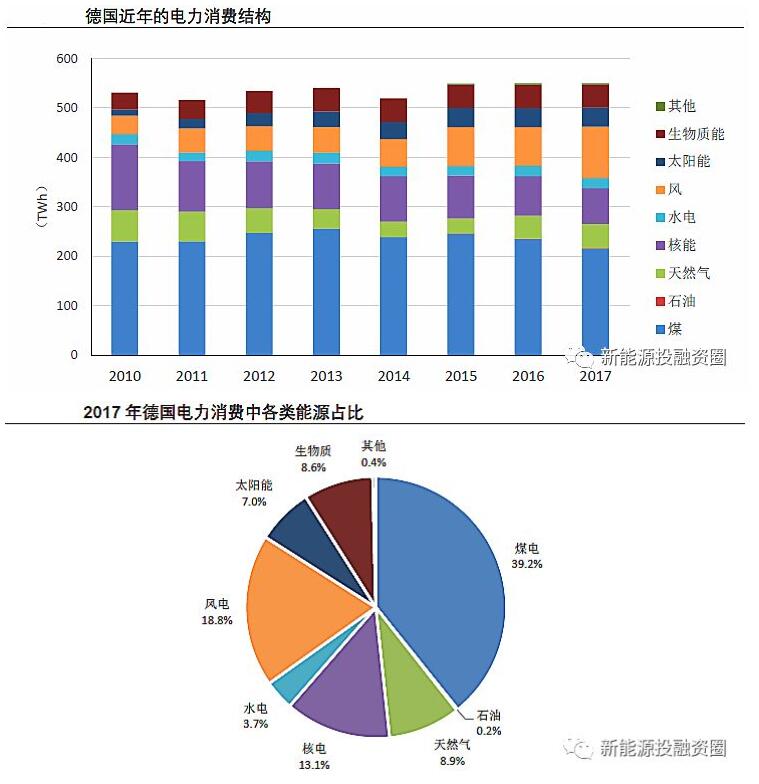

3、德國:風、光替核

2010年以來,德國的發電量規模基本穩定,但電力結構變化明顯,其中核電占比明顯下滑,煤電和天然氣占比也有所下降,核電的發電量占比從2010年的25%下降至2017年的13.1%,煤電占比則從2010年的43.4%下降至2017年的39.2%。

日本福島核電站事故發生后,德國反核呼聲高漲,2011年3月,德國政府宣布在三個月內關閉7座1980年以前投入運營的核電站,2011年5月,德國宣布將于2021年前徹底放棄核能發電,但其中3座核電站可能將在新能源無法滿足用電需求的情況下“超期服役”一年。到2022年,德國將成為首個不再使用核能的主要工業國家。

在棄核的背景下,德國可再生能源快速發展,風電發電量占比從2010年的7.1%提升至2017年的18.8%,光伏發電量占比從2.2%提升至7.0%。

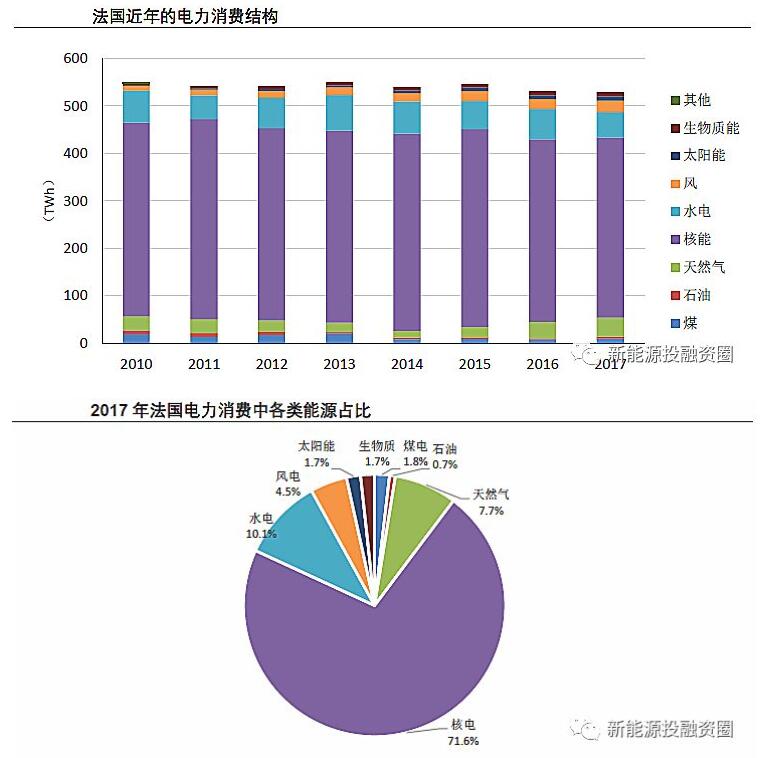

4、法國:風、光替核

法國能源結構中,核電占據主導地位,超過70%的發電量來自于核電。近年來,法國的能源政策傾向于削減核電份額、發展可再生能源。2015年,法國政府出臺《綠色增長能源轉型法案》,根據該法案,到2025年,法國將核能發電量占電力生產的比例從75%削減到50%;到2030年,可再生能源占最終能源消費量的比例從2012年的13.7%提高到32%。

另外,煤電也是法國計劃削減的對象,法國總統馬克龍在2018年達沃斯論壇發表演講時承諾,法國將在2021年關停所有煤電廠。

在能源結構轉型和削減核電占比的背景下,法國核電發電量占比從2010年的74.1%下降到2017年的71.6%,煤電從3.5%下降到1.8%;風電、光伏合計的發電量占比則從2010年的1.9%提升至2017年的6.3%。

5、英國:風、光替煤

近年英國電力需求呈現小幅下滑的趨勢,其電力結構最顯著的變化是煤電占比的大幅下降以及可再生能源電量占比的快速上升。具體來看,煤電發電量占比從2010年的28.2%下降至2017年的6.7%,風電、光伏、生物質三大類可再生能源合計的發電量占比則從2010年的5.9%提升至2017年的27.6%。

英國的電力結構變化與其能源結構調整策略有關,長期以來英國基于環保因素尋求降低煤炭使用量,2017年9月,英國首相特雷莎˙梅公開宣布英國將在2025年之前淘汰煤電,這是英國政府首次明確提出淘汰煤電的時間表。

在去煤的背景下,新能源、核電等替代能源得到倚重。

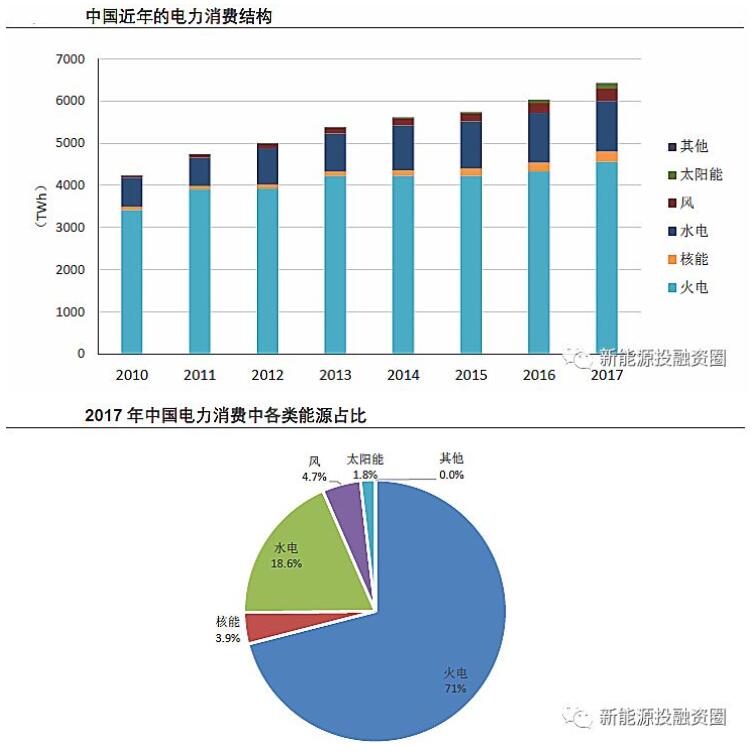

6、中國:風、光貢獻重要增量電量

近年,中國總的發電規模仍然在持續增長,2017年的發電量相比2010年增長51.8%。電力需求較快增長的同時,各類電源的發電量持續增長,但整個電力結構發生一定變化,火電發電量占比從2010年的80.8%下降至2017年的71%(其中煤電發電量占2017年總發電量的64.7%),其他主要電源的發電量占比均有所提升。

風電、光伏的比重提升較為明顯,合計的發電量占比從2010年的1.2%提升至2017年的6.5%;2017年新增的發電量中,風電、光伏的貢獻達28.6%。

目前,我國能源發展以綠色低碳為方向。根據《能源生產和消費革命戰略(2016-2030)》,我國將堅持能源綠色生產、綠色消費,推動可再生能源高比例發展,降低煤炭在能源結構中的比重,使清潔能源基本滿足未來新增能源需求。未來風電、光伏發電量占比仍將持續快速增長。

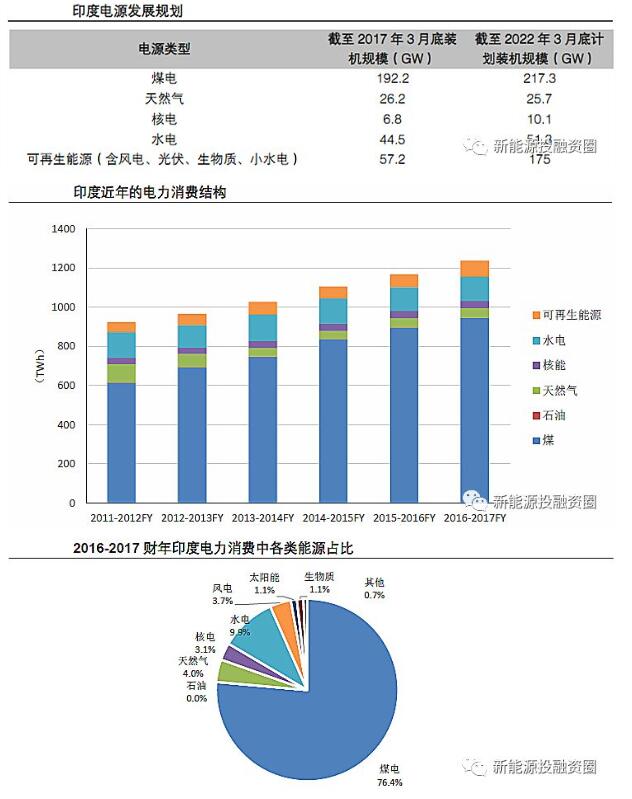

7、印度:風、光占比尚小

與中國類似,印度近年的發電量持續較快增長,2016-2017財年發電量相比2011-2012財年增長34%。

從電力結構來看,由于近年主要的發電增量來自煤電,印度煤電發電量占比仍在不斷提升,2016-2017財年達76.4%,較2011-2012財年增長10個百分點。盡管近年印度的風電、光伏也發展較快,但基數較小,2016-2017財年風電、光伏合計的發電量占比僅4.8%,尚未明顯影響到其他電源的發展。

根據印度中央電力管理局2018年發布的《國家電力規劃(Volume1,Generation)》,印度將加快發展可再生能源,未來五年主要的新增電源為可再生能源,計劃到2022年將可再生能源裝機提升至175GW(其中太陽能100GW,風電60GW)。

小結:

通過梳理主要大國近年的電力結構變化軌跡,歸納如下:

1、發展風電和光伏等清潔能源、提升清潔電力占比是全球主要大國的共識;

2、不同國家清潔能源占比差異較大,2017年德國風電、光伏合計發電量占比達25.8%,英國也達18.2%,中國僅6.5%,印度更低;

3、發達國家發電總量基本平穩,發展風電、光伏主要通過火電或核電的存量替代實現;中國和印度發電量近年快速增長,風電、光伏的發展主要由增量電量需求支撐,尚未進入存量替代階段;

4、近幾年各國發展清潔能源更多的是從能源安全和環保的角度去考慮,而不是經濟性。未來如果風電、光伏獲得明顯的經濟性優勢,其發展速度可能大大加快;

5、發達國家去核或去煤仍在半途,未來風電、光伏存量替代的空間依然較大;中國、印度仍處于風、光提供部分增量電量階段,2017年中國風、光提供的增量電量不足全國總的增量發電量的三分之一,印度比例更小。

責任編輯:仁德財