圖文|2018年上半年我國用電需求分析及各類電源裝機預測

2018年上半年我國用電需求基本延續了2017年的高增長趨勢:從截至目前披露的數據看,1-5月,全社會用電量累計26628億千瓦時,同比增長9.8%。分產業看,第一產業用電量263億千瓦時,同比增長10.6%;第二產業用電量18295億千瓦時,同比增長7.7%;第三產業用電量4181億千瓦時,同比增長15.1%;城鄉居民生活用電量3889億千瓦時,同比增長13.9%。

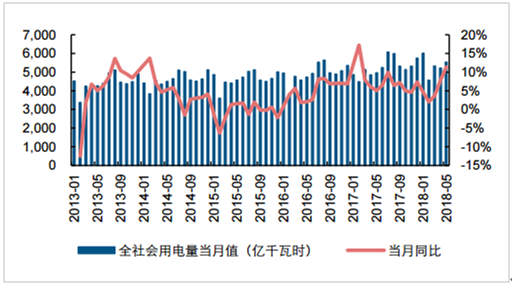

2018年1-5月全社會用電量同比增長9.8%

數據來源:公開資料整理

2018年5月全社會用電量同比增11.4%

數據來源:公開資料整理

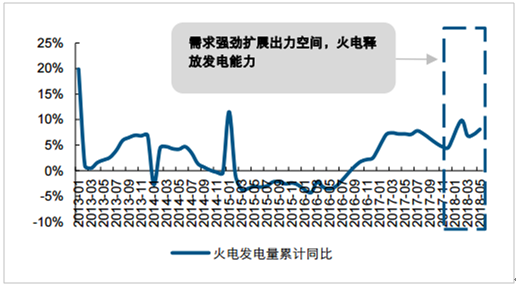

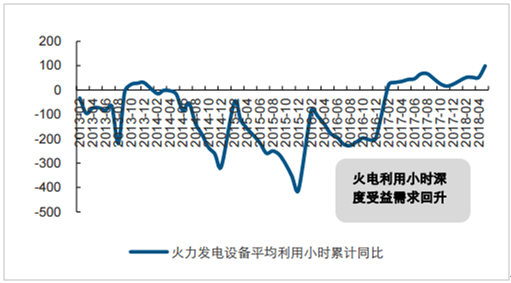

2018年一季度我國最大的清潔能源——水電處于一年中的枯水期,發電出力較弱,在旺盛的用電需求推動下,火電利用小時同比實現大幅增長。2018年1-5月份火電累計發電量約為19914億千瓦時,同比增長8.1%;火電累計利用小時達到1776小時,比上年同期增加99小時。

2018年1-5月全社會用電量同比增長9.8%

數據來源:公開資料整理

2018年1-5月火電發電量累計同比增長8.1%

數據來源:公開資料整理

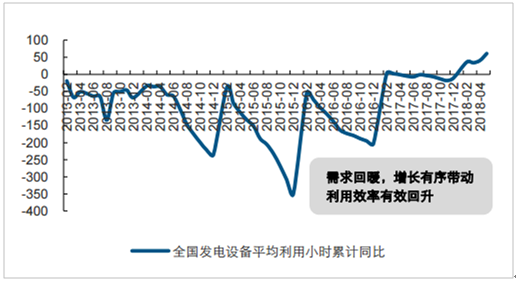

2018年1-5月全國發電設備平均利用小時累計同比增長61小時

數據來源:公開資料整理

2018年1-5月全國發電設備平均利用小時累計同比增長99小時

數據來源:公開資料整理

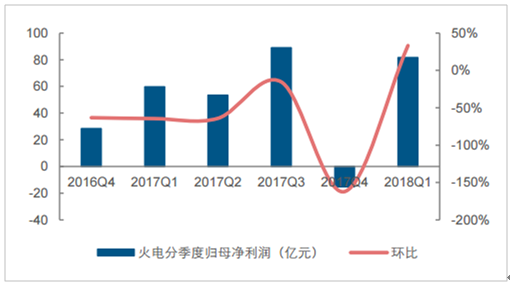

從煤價上來看,一季度煤價依舊偏高,2月份電煤價格指數達到567.21元/噸,為2014年以來最高;雖然3月份煤價有所跌落,但一季度電煤價格指數均值仍達到554.30元/噸,同比增長6.44%。實際上,四大龍頭火電上市公司中,華能國際、華電國際和國電電力實現一季度業績同比增長,但是大唐發電業績同比下降,主要系一季度煤價仍處于高位,我們之前所判斷的“煤價下行驅動業績持續改善”暫未體現。然而2018年一季度我國用電需求持續旺盛,全國火電發電量實現同比大幅增長。部分公司受益于電量的大幅提升,攤薄了固定成本;此外,由于2017年7月燃煤發電標桿上網電價調升,2018年上半年我國火電電價水平較上年同期實現了同比增長。因此,2018年一季度我國火電行業實現了量價齊升,并在煤價再度提升的環境下實現了業績顯著改善。

2018年一季度火電板塊營收同比增加16.68%

數據來源:公開資料整理

2018年一季度火電板塊歸母凈利潤同比增加33.18%

數據來源:公開資料整理

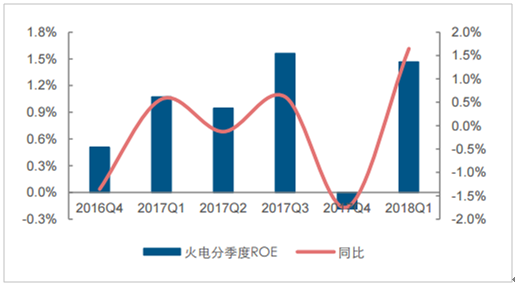

2018年一季度火電板塊(中信)ROE同比上升1.65個百分點

數據來源:公開資料整理

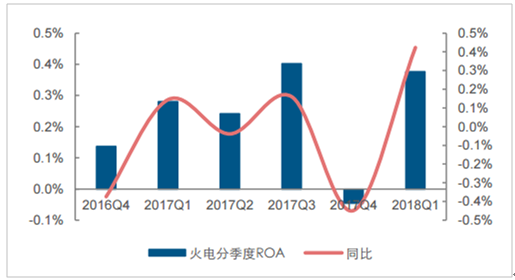

2018年一季度火電板塊(中信)ROA同比上升0.42個百分點

數據來源:公開資料整理

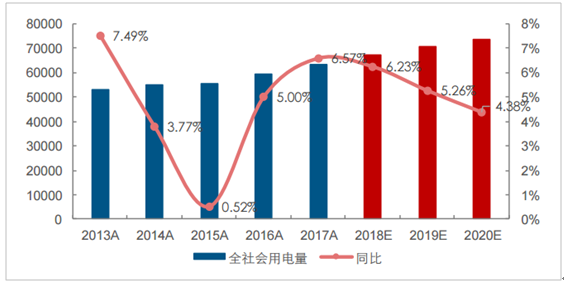

截至目前,我國用電需求持續旺盛,裝機增長速度大幅減弱,預計我國2018-2020年的用電量增速約為6.23%、5.26%和4.38%。

“十三五”期間用電需求預測(用電量單位:億千瓦時)

數據來源:公開資料整理

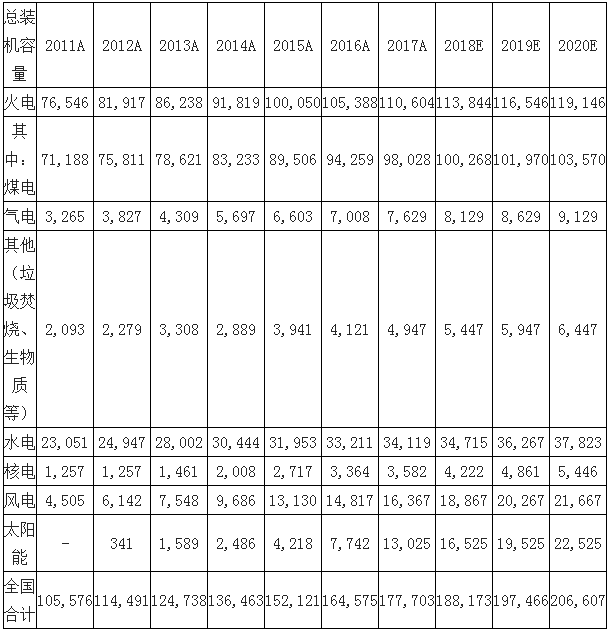

“十三五”期間各類電源裝機預測(紅色字體為預測值,單位:萬千瓦)

責任編輯:仁德財