電廠盈利模型及成本構成

因為在一定的經濟大環境之下,機組上網電量及電價在現在“三公調度”(公開、公平、公正)的原則下基本上是大致相近的,企業經營效益主要取決于成本控制。

電廠贏利模型大抵可以簡化如下:

這里引入的EBITDA在國內企業中用得相對較少,在電力行業也一樣。EBITDA使投資者能更為容易地比較各個公司的財務健康狀況,擁有不同資本結構、稅率和折舊政策的公司可以在EBITDA的統一口徑下對比盈利能力。

更重要的是,對于發電集團來說,反映其旗下電廠管理層的真正經營能力的不是稅后利潤,而是EBITDA。

以下是典型的電廠損益表:

營業成本中包括有固定成本和可變成本:

(1) 固定成本:

是指與電能產量無直接關系的費用,包括材料費、工資、福利費、折舊費、檢修費及其他費用6項。

(2) 可變成本:

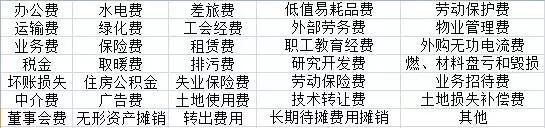

是指與電能產量有直接關系的費用,包括燃料費、購入電力費和水費等3項。

各項目成本解釋見后附錄。對于一個典型發電企業,各項費用所占比例大體上如下柱形圖所示:

發電成本除了燃料成本占了總成本約70%左右比例,在2008年煤炭價格飆升時很多廠燃料成本比例超過80%。

其次,財務費用與折舊也占了很大的比例,但這折舊為固定成本,基本不可調,財務費用則可以通過各種財務手段優化貸款結構來降低利息。

如何有效降低燃料成本和運營維護成本(固定成本與變動成本之和-燃料成本)是運營分析的重點。一個類似杜邦分析的電廠利潤分解圖如下所示。電廠運營分析之道主要基于以下模型進行講解

附錄:各項目成本解釋

1.燃料費: 指發電、供熱耗用的各種燃料,如煤炭、石油、天然氣、液化汽等。

2.生產用水費:

指發電、供熱生產用的外購水費。

3.購入電費:

是指機組停機及啟動期間向電網公司購入的有功電量的電費。

4.材料費:

指電力、熱力生產經營過程中耗用的材料、事故備品、低值易耗品以及不應計入燃料項目的其他各種生產用燃料。

5.工資:

指從事電力、熱力生產經營的職工工資、津貼、補貼、獎金等。

6.福利費:

按照職工工資總額與規定比例提取的職工福利費。

7.折舊費:

指按照應計折舊的固定資產原值和規定的提取比例計算提取的固定資產折舊費。

8.修理費:

指按為確保正常生產運行而發生的生產用建筑物和機器設備大修理費用等費用。

9.其他費用:

指不屬于以上各項而應計入電、熱成本的其他費用。其項目和開支范圍如下:

責任編輯:仁德財