深度|廣東現(xiàn)貨市場前的市場體系分析

電力市場的建設(shè)不能一蹴而就,需要結(jié)合實際電網(wǎng)特點,考慮歷史的各種政策和利益。在現(xiàn)貨市場建設(shè)中,需要考慮的一個重要因素就是,現(xiàn)貨市場后,對各個市場主體的利益有什么影響?為了更好的對比,本文對廣東現(xiàn)貨市場以前,也就是目前的電力市場體系進(jìn)行系統(tǒng)的分析。

一、系統(tǒng)及市場概況

從電力系統(tǒng)源、網(wǎng)、荷的特性,市場主體,市場管理機(jī)構(gòu)等方面對廣東電力市場進(jìn)行簡要介紹。(數(shù)據(jù)取自網(wǎng)絡(luò)公開數(shù)據(jù),如廣東電力交易中心(廣東電力市場2017年年度報告))

1、電力系統(tǒng)概況

1)負(fù)荷

廣東省2017年全社會用電量5959億千瓦時,其中工業(yè)用電量3815.29億千瓦時,占64.03%;城鄉(xiāng)居民生活用電量943.62億千瓦時,占15.84%。統(tǒng)調(diào)負(fù)荷在8月21日達(dá)到1.086億千瓦。

2)電源

截止到2017年12月31日,廣東電網(wǎng)統(tǒng)調(diào)裝機(jī)容量1.076億千瓦,其中統(tǒng)調(diào)裝機(jī)0.884億千瓦,地調(diào)裝機(jī)0.193億千瓦。

3)電網(wǎng)

通過“八交九直”高壓輸電線路與中西部電網(wǎng)聯(lián)網(wǎng):

1)云南電網(wǎng):5回直流;

2)貴州、廣西電網(wǎng):8回交流、3回直流

3)國家電網(wǎng):1回直流

另外通過交流與海南、香港、澳門聯(lián)網(wǎng):

4)海南:1回500千伏交流海纜

5)香港:4回400千伏交流線路

6)澳門:6回220千伏交流線路

2、市場組織和管理機(jī)構(gòu)

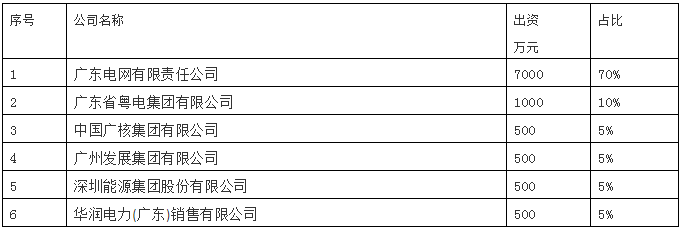

1)廣東電力交易中心

2017年3月,廣東電力交易中心有限責(zé)任公司完成了工商注冊,實現(xiàn)按《公司法》及公司章程相對獨(dú)立運(yùn)作。主要股東情況如下。

表1 廣東電力交易中心股東情況

2)廣東電力市場管理委員會

2017年7月14日,選舉產(chǎn)生首屆廣東電力市場管理委員會,共有7名成員,來自廣東電網(wǎng)、廣州供電局、華能廣東分公司、廣州發(fā)展電力銷售有限公司、廣東華廈電力銷售有限公司以及清華大學(xué)。

3、市場主體

截止2017年12月底,共有6080家市場主體獲得市場準(zhǔn)入資格,其中已完成注冊登記5785家。準(zhǔn)入的市場主體中,售電公司374家,發(fā)電企業(yè)72家,大用戶765家,一般用戶4869家。

廣東省內(nèi)省級及以上調(diào)度發(fā)電機(jī)組分為A類機(jī)組和B類機(jī)組兩大類。A類機(jī)組指暫未獲得與用戶側(cè)直接交易資格的發(fā)電機(jī)組,只擁有基數(shù)電量(計劃電量)。B類機(jī)組具有與用戶側(cè)進(jìn)行市場化交易的資格,可同時擁有基數(shù)電量和市場電量。

政府間框架協(xié)議外的省間送電,主要通過月度合同電量轉(zhuǎn)讓交易和月度集中競爭交易的方式進(jìn)行。

4、2017年市場交易情況

2017年實際參與交易的有電廠62家,大用戶11家,售電公司136家(代理4562家一般用戶)。2017年全年市場交易成交電量1157億千瓦時,占廣東總用電量的19.4%。

2017年市場用戶的購電成本通過市場化交易下降71.3億元,平均每千瓦時下降66.6厘。其中售電公司獲利12.7億元,用戶獲利58.6億元(平均降價51.8厘/千瓦時)。

2017年西電東送電量達(dá)到2038億千瓦時,占廣東總用電量的34%。其中市場化增送云南富余水電276.6億千瓦時,通過云貴水火置換增加云南水電消納6.2億千瓦時。

二、市場交易體系概況

1、產(chǎn)品體系

目前廣東電力市場中,交易的產(chǎn)品,或者說交易的標(biāo)的物,本質(zhì)上是月度的電量。由于計劃和市場解耦,有不同的規(guī)則,可以認(rèn)為計劃電和市場電是兩個分離的市場。

2、交易組織

1)基數(shù)電量和協(xié)議計劃

每年年底,根據(jù)系統(tǒng)整體供需平衡情況、西電東送計劃等測算省內(nèi)機(jī)組平均發(fā)電利用小時數(shù),安排優(yōu)先發(fā)電機(jī)組的發(fā)電量,確定基數(shù)電量分月計劃。

2)交易類型及限額

交易方式方面,包括雙邊協(xié)商和集中交易,交易周期包括年和月。前一年年底進(jìn)行年度交易,包括雙邊協(xié)商和集中交易,每月進(jìn)行月度的集中競價交易。另外發(fā)電企業(yè)之間可以進(jìn)行合同電量轉(zhuǎn)讓交易。

政府事前確定每類交易的限額。比如,2019年廣東電力市場交易總規(guī)模約為2000億千瓦時。其中年度雙邊協(xié)商交易規(guī)模為1200億千瓦時,年度集中交易規(guī)模為200億千瓦時。

對月度交易,對參與市場的機(jī)組參與競價的容量上限進(jìn)行限制,保證供需比在一定的水平(2019年,考慮安全約束后,月度集中競爭交易有效市場供需比暫定為1.2)。在后面的文章里我們將對供需比的含義和影響進(jìn)行分析。

3、交易(結(jié)算)機(jī)制

1)市場申報

集中競價采用價差的方式,也就是說,市場主體申報的是在目錄電價(用戶及售電公司)或上網(wǎng)電價(發(fā)電)基礎(chǔ)上降價的值。

2)市場出清

月度集中競價交易中,采取統(tǒng)一出清價的方式結(jié)算,所有中標(biāo)的市場主體都按照統(tǒng)一的價格結(jié)算。

3)發(fā)電偏差結(jié)算

對A類機(jī)組,月度基數(shù)電量偏差可在年度滾動執(zhí)行。

對B類機(jī)組,月度結(jié)算基數(shù)電量事后根據(jù)非市場用戶電量、省外市場電量等確定,保證每個發(fā)電企業(yè)基數(shù)電量比例相同(偏差1)。總上網(wǎng)電量扣除基數(shù)電量和合約電量后的偏差電量(偏差2)按偏差價格P偏差結(jié)算:

P偏差=min(P平均,P標(biāo)桿+P價差)

P平均=AVGi(Pi絕對) (扣除20%比例最高絕對報價和20%最低絕對報價)

Pi絕對=Pi標(biāo)桿+Pi價差

這種機(jī)制相當(dāng)于:通過調(diào)整市場機(jī)組的發(fā)電量解決市場用戶的用電量偏差問題,偏差通過等比例的原則分給所有發(fā)電機(jī)組,價格按照市場的絕對價平均值(扣除部分最高和最低價格)結(jié)算。

4)發(fā)電考核結(jié)算

對由于發(fā)電企業(yè)自身原因造成的一些負(fù)偏差和正偏差進(jìn)行懲罰。包括,由于發(fā)電企業(yè)自身原因造成的等效非計劃停運(yùn)引起的負(fù)偏差以及熱電機(jī)組由于預(yù)測的以熱定電電量需求大于實際上網(wǎng)電量的部分造成的正偏差。

5)用戶偏差結(jié)算

允許偏差以內(nèi)的不進(jìn)行考核,允許偏差以外的按兩倍月度集中競爭交易成交價絕對值進(jìn)行考核。

三、市場參數(shù)及監(jiān)管

市場在多個環(huán)節(jié)對市場參與者的參與競爭的數(shù)量、價格等進(jìn)行了限制。

1、發(fā)電企業(yè)年度(分月)雙邊協(xié)商交易的交易電量上限

發(fā)電企業(yè)在進(jìn)行年度雙邊協(xié)商交易時,每個標(biāo)的月的交易電量受到一定的限制,具體通過限制利用小時數(shù)的方式實現(xiàn)。

Qyi,m = Si *HYi,m

HYi,m = HYA,m * ( k0 - k1 * ki )

Qyi,m為發(fā)電企業(yè)i該年第m個標(biāo)的月的年度協(xié)商交易電量上限,HYA,mi為發(fā)電企業(yè)i該年第m個標(biāo)的月的年度雙邊協(xié)商利用小時數(shù)上限,Si為發(fā)電企業(yè)i的可用裝機(jī)容量。HYA,m為該年第m個標(biāo)的月的全省年度平均雙邊協(xié)商利用小時數(shù),等于該年第m個標(biāo)的月的需求預(yù)測Qm 與B類機(jī)組總裝機(jī)之商:

HYA,m = Qm / SB

ki為發(fā)電企業(yè)i的電量分配系數(shù),與其自身在上一年的發(fā)電煤耗Fi及全省平均發(fā)電煤耗FA有關(guān)。

ki = (Fi-FA) / FA

k0和k1為由政府確定的系數(shù)。

從上面的公式看到,通過k1可以控制不同煤耗的發(fā)電機(jī)組分配得到的基數(shù)電量的比例:煤耗越低的分配得到的基數(shù)電量越多。k1越大,不同煤耗機(jī)組之間的差別越大。通過k0可以控制總體的雙邊協(xié)商電量的比例。k0越大,總體上的雙邊協(xié)商利用小時數(shù)越大。

2、發(fā)電企業(yè)月度集中競爭交易的申報電量上限

月度交易中,對發(fā)電企業(yè)申報電量進(jìn)行上限約束,計算公式與年度協(xié)商交易的交易電量限制的方法類似。區(qū)別是,年度平均協(xié)商利用小時HYA,m變?yōu)樵露仁袌鼋灰灼骄rHMA,m。

QMi,m = SMi *HMi,m

HMi,m = HMA,m * ( k0 - k1 * ki )

QMi,m為發(fā)電企業(yè)i該年第m個標(biāo)的月的月度集中競爭交易的申報電量上限,HMi,m為發(fā)電企業(yè)i該年第m個標(biāo)的月的月度集中競爭交易利用小時數(shù)上限,SMi 為發(fā)電企業(yè)i的扣除檢修后的可用裝機(jī)容量。HYA,m為該年第m個標(biāo)的月的全省月度市場交易平均小時數(shù),等于該年第m個標(biāo)的月的月度市場用電需求QM,m 與B類機(jī)組扣除檢修后的總可用裝機(jī)容量SBM,m之商:

HMA,m = QM,m / SBM,m

K0和k1可以根據(jù)實際供需比控制需求進(jìn)行調(diào)整。目前一般將月度集中競爭交易的供需比控制在1.2,在2019年將繼續(xù)保持此水平。

3、其他申報限額

同一投資主體(含關(guān)聯(lián)企業(yè))所屬的售電公司,月度集中競爭交易申報電量不應(yīng)超過月度集中競爭交易總電量的15%。

B類機(jī)組中裝機(jī)容量排名前3的發(fā)電集團(tuán),月度集中競爭市場申報電量份額超過其裝機(jī)份額時,其所屬發(fā)電集團(tuán)申報價差不作為統(tǒng)一出清價差計算依據(jù)。從已成交的價差對中選擇最靠近邊際機(jī)組的其他發(fā)電機(jī)組,以其申報價差計算統(tǒng)一出清價。

四、阻塞管理

當(dāng)系統(tǒng)沒有阻塞時,市場完全按照報價的高低出清:對發(fā)電來說就是價格低的先出清。但是發(fā)生阻塞后,可能需要調(diào)整出清次序,讓報價高的機(jī)組提高出力,報價低的機(jī)組降低出力。

廣東電力市場規(guī)則中,與阻塞管理相關(guān)的有以下內(nèi)容。

1)月度集中競價前,對受電網(wǎng)運(yùn)行約束和局部電力供應(yīng)需要需要必須開機(jī)的機(jī)組,計算機(jī)組的必開電量,并據(jù)此計算對應(yīng)的月度集中競爭交易申報電量上限:

申報上限=必開電量需求-月度基數(shù)電量-月度雙邊協(xié)商電量

如果按照上面的公式計算出來的申報上限超出按“2、發(fā)電企業(yè)月度集中競爭交易的申報電量上限”的方法計算出的上限,則以這里計算出來的量作為機(jī)組的月度集中競爭申報電量上限。

2)對必開電量對應(yīng)的月度集中競爭交易申報電量上限,按照最低價格納入供給曲線。必開機(jī)組超出必開電量之外的申報電量,按常規(guī)機(jī)組參與供給曲線排序。

3)在運(yùn)行中,系統(tǒng)發(fā)生阻塞的情況下,可能對交易形成的結(jié)果進(jìn)行調(diào)整,偏差量按照偏差2的價格結(jié)算。也就是說,是按一種系統(tǒng)平均價結(jié)算。多發(fā)了,按照這個偏差價格補(bǔ)償,少發(fā)了,按照這個偏差價格返還。

分析:這種機(jī)制下,偏差2的價格就相當(dāng)于阻塞管理中的上調(diào)、下調(diào)價格。也就是說,將上調(diào)服務(wù)的價格和下調(diào)服務(wù)的價格都定為偏差2的價格。

五、市場機(jī)制分析

1、市場機(jī)制主要特點

廣東現(xiàn)貨市場以前的電力交易規(guī)則,主要有以下特點。

1)采取價差競價的形式。發(fā)電申報的是在其批復(fù)的上網(wǎng)電價基礎(chǔ)上的變化值(即價差),用戶申報的是在其購電目錄電價基礎(chǔ)上的變化值(即價差)。到目前為止,沒有開展絕對價形式的交易。

2)采取計劃與市場解耦的形式:要求對發(fā)電結(jié)算的總的計劃電量(包括省內(nèi)基數(shù)電量和省外電量)正好等于所有非市場用戶的電量。事前分配給發(fā)電企業(yè)的基數(shù)電量不是一個固定的數(shù)量,而是一個固定的比例,基數(shù)電量的結(jié)算電量會在事后根據(jù)非市場用戶用電量進(jìn)行調(diào)整。

3)通過多種方式對不同交易市場的總的交易量及每個市場主體的交易量進(jìn)行了限制,包括年度長協(xié)的交易量限制和月度集中競爭交易的交易量限制。

4)沒有市場化的輔助服務(wù)市場,輔助服務(wù)仍按市場化以前的管理方式進(jìn)行。(輔助服務(wù)管理兩個細(xì)則)

5)沒有容量市場,發(fā)電機(jī)組的收入僅為能量市場收入及按照輔助服務(wù)管理兩個細(xì)則的收入(或支出)。

2、市場運(yùn)行面臨的挑戰(zhàn)

電力市場中,發(fā)電企業(yè)的成本包括固定(容量)成本和可變(燃料)成本。對容量成本的回收,有不同的機(jī)制,主要有容量市場和缺稀電價兩大類。容量市場機(jī)制下,給發(fā)電企業(yè)一定的容量收入,即使不發(fā)電也可以得到一部分收入;缺稀電價機(jī)制下,允許在系統(tǒng)短缺的少數(shù)時段有很高的能量價格,以使發(fā)電企業(yè)在這些時段獲得高額的收入補(bǔ)償容量成本。但在廣東當(dāng)前情況下,這兩種方式都不可行:一方面,缺乏容量市場,另一方面,考慮到社會的接受度,電價不允許大幅的波動。另外,目前廣東電力市場主要是能量市場,輔助服務(wù)仍按照傳統(tǒng)的輔助服務(wù)兩個細(xì)則的方法管理,電廠也無法通過備用等輔助服務(wù)獲得容量補(bǔ)償。

廣東省的電力供需目前整體上處于供大于求的情況。如果放開市場,必將造成能量市場發(fā)電價格的大幅下降。2017年2、3月的競價就顯示了這個結(jié)果。正常的市場中,有容量市場或缺稀電價機(jī)制幫助電廠回收容量成本。在既沒有容量市場又沒有缺稀電價機(jī)制的情況下,發(fā)電企業(yè)的成本回收、可持續(xù)發(fā)展成為了一個重要的、麻煩的問題。

3、解決方式

對市場運(yùn)行中發(fā)電容量成本回收、價格管制方面的問題,廣東主要通過對市場供需比的控制來實現(xiàn)。具體來說,就是通過限制發(fā)電企業(yè)在不同市場中(年度長協(xié)市場和月度集中競價市場)的申報電量、交易電量來實現(xiàn)。下面通過對廣東2017年市場的分析來對這個問題進(jìn)行討論。

官方微信售電那點事兒")

責(zé)任編輯:電力交易小郭

-

全省率先!明年1月江蘇蘇州對限制發(fā)展類企業(yè)加收電費(fèi)

-

央企人事觀察:今年37家央企46位“一把手”履新

2018-12-21央企人事變動 -

報告 | 經(jīng)濟(jì)發(fā)展與電力需求增長分析

-

中電聯(lián):2018年1-11月全國全社會用電量62199億度 同比增長8.5%

-

能源局:1-11月全國售電量累計51045億度 增長9.8%

-

云南電力交易月報(2018年12月):省內(nèi)市場化交易電量75.64億度

-

關(guān)于第四批增量配電網(wǎng)申報的三點建議

-

增量配電網(wǎng)環(huán)境下的售電公司發(fā)展及前景綜述

-

2019年電力設(shè)備行業(yè)十大猜想:配網(wǎng)或醞釀類似特高壓的投資機(jī)會

-

發(fā)改委《關(guān)于支持優(yōu)質(zhì)企業(yè)直接融資 進(jìn)一步增強(qiáng)企業(yè)債券服務(wù)實體經(jīng)濟(jì)能力的通知》

-

遼寧大力推廣煤改電 嚴(yán)格、準(zhǔn)確執(zhí)行各項優(yōu)惠電價政策

-

全文|《江蘇電力輔助服務(wù)(調(diào)峰)市場建設(shè)工作方案》、《江蘇電力輔助服務(wù)(調(diào)峰)市場交易規(guī)則》印發(fā)!

-

千億售電市場“魚龍混雜”亟待監(jiān)管

-

春節(jié)即將到來 售電公司怎樣應(yīng)對偏差考核?

2018-12-20售電偏差考核 -

電力體制改革|2018年中國售電公司業(yè)務(wù)模式對比分析