儲氣調峰新政:一場任務與市場的對撞(二)

C 地方政府的煩惱

今年3月,各省市一把手與國家發改委、國家能源局簽訂了《加快儲氣能力建設責任書》。根據《責任書》的要求,2018年上半年各地要制定儲氣設施專項計劃,并確定今年要開工的項目。2020年供暖季前至少形成不低于保障本行政區日均3天用氣量的應急儲備能力,地方城市燃氣企業和不可中斷大用戶2020年底前形成不低于其年用氣量5%的應急儲備能力。

同時《責任書》要求各省督促指導所轄區域內城市燃氣優先發展可終端用戶和可調減用戶,形成不少于高峰日用氣量200/0的用戶調峰能力。

此后,4月份出臺的《關于加快儲氣設施建設和完善儲氣調峰輔助服務市場機制的意見》進一步明確提出儲氣能力指標:縣級以上地方人民政府在2020年至少形成不低于保障本行政區域日均3天需求量的儲氣能力。3天日調峰應急量的完成主體是縣級以上人民政府。

有政策研究者告訴eo,雖然上述《意見》的3天應急任務的責任主體是各縣級以上人民政府,但國家考核的時候考核的是各省、直轄市。由各省來統籌規劃轄區的儲氣調峰任務。

以2017年全國天然氣消費2373億立方米的量來測算,全國地方政府合計需要完成的儲氣能力約為19.5億立方米。當前全國地方政府的3天應急氣量基本上為零。

從地域情況來看,沿海省份與資源省份完成任務的壓力相對較小,而內陸省份,由于地質條件所限,地理上不臨海,落實應急任務壓力相對較大。

eo從各省發改委了解到,對于地方應承擔的3天應急儲備如何完成,大部分省份表示尚處在省級規劃研究階段,多個省市表示,“不知道怎么樣將儲氣任務分配各地級市。”

按照國家能源局出臺的上述意見,縣級以上地方政府或指定的部門要在省級規矩統籌的基礎上,將儲氣調峰設施納入本級規劃體系,明確儲氣設施發展目標、項目布局和建設時序,制定年度計劃。

湖南是全國關于加快儲氣調峰設施建設通知比較早的省份。其基本思路是將任務傳導到具體的地級市,要求各市按照目標任務要求,加強統籌協調,抓緊謀劃轄區內天然氣儲氣調峰設施項目,鼓勵各種所有制經濟參與儲氣調峰設施投資建設與運營。同時對大型儲氣庫設施建設加大支持力度。

而其他內陸省份的發改委有關人士則表示,從執行路徑的角度來看,各省統籌規劃將推進各縣級以上人民政府完成本地區的3天天然氣需求量的儲氣能力。

有西部省份的發改委人士反映,各地級市對于完成3天的儲備調峰任務情緒不高,而省級政府對于如何完成國家的任務要求,同時調動地方市的積極性也頗為頭疼。

河北作為全國天然氣供需矛盾突出的省份,對各重點城市儲氣設施項目初步投資進行補貼。

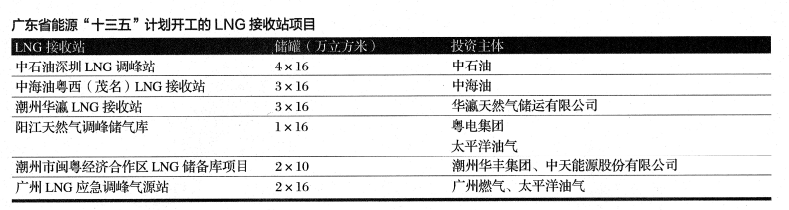

廣東省發改委有關人士則表示,對于國家發改委下達的任務,當前廣東全省已經超額完成。

當前廣東省內已建成LNG接收站多達6個,俗稱“4大2小”,年接收能力將近1500萬噸。按照新出臺的《意見》,合資建設的儲氣設施,其儲氣能力可按照投資比例分解計入相應出資方的考核指標,指標認定的具體方案應在相關合同或合作協議中明確約定。

根據上述政策,可初步測算出當前廣東省內已經建成的 LNG接收站,出在廣東省內注冊的企業投資建設的LNG接收站對應的總罐容為6.81x16萬立方米,相當于7億立方米的儲氣指標。2017年廣東全省的天然氣消費量為196億立方米,對應的3天應急儲氣義務為1.61億立方米。

不僅如此,廣東還在為全國冬季保供打通南氣北送通道作出貢獻。.今年國家能源局要求廣東在采暖季來臨前需具備3000萬立方米/天的南氣北送的通道能力,而明年則需要具備6000萬立方米/天的北送能力。

廣東省發改委的人士進一步表示,對于有些地區不具備建設儲氣調峰基礎設施,完全可以不建或少建,只要全省統籌能夠完成總平均需求量的3天即可,大可不必一刀切地要求各市完成統一標準。

這一理解,雖然在上述意見中沒有明確,但與國家制定政策的初衷并不矛盾。 “對于國家來說,只要各省完成了天然氣需求量6%的儲氣義務(地方完成了3天及各城市燃氣完成了5%),至于這些儲氣設施建設在哪,由誰建設,都不會成為考核的要點。”接受eo采訪的政策研究人士表示。

在推進2018、2019年的儲氣調峰設施建設,同時河北省正在研究不僅如此,廣東還在為全國冬季保供打通南氣北送通道作出貢獻。今年國家能源局要求廣東在采暖季來臨前需具備3000萬立方米/天的南氣北送的通道能力,而明年則需要具備6000萬立方米/天的北送能力。

廣東省發改委的人士進一步表示,對于有些地區不具備建設儲氣調峰基礎設施,完全可以不建或少建,只要全省統籌能夠完成總平均需求量的3天即可,大可不必一刀切地要求各市完成統一標準。

這一理解,雖然在上述意見中沒有明確,但與國家制定政策的初衷并不矛盾。 “對于國家來說,只要各省完成了天然氣需求量6%的儲氣義務(地方完成了3天及各城市燃氣完成了5%),至于這些儲氣設施建設在哪,由誰建設,都不會成為考核的要點。”接受 eo采訪的政策研究人士表示。

D 還未獨立的儲氣庫管理模式

除了儲氣任務的分配與價格機制,當前國家發改委和能源局下發的關于儲氣調峰的相關政策文件,均未觸及深層次的儲氣調峰設施的管理體制改革問題。

中石油作為全國擁有最多地下儲氣庫的供氣企業,其內部管理模式較為復雜。中石油內部的儲氣庫的運營管理模式主要分為兩類:

第一類是捆綁式。這類儲氣庫與長輸管道捆綁,由中石油管道與天然氣分公司管理,具體由中石油各區域的管道公司建設和運營,其建設之初是為長輸管道調峰之用。因此,在報批的時候與長輸管道一起,由國家發改委核準投資建設。基于這種模式,地下儲氣庫發生的投資、成本費用和管道的經濟效益捆綁測算,相應的儲運費計入管輸費中,這也是國家監管層面所說的“捆綁式”。這類掛靠在長輸管道上的儲氣庫包括板橋庫群、京58庫群、金壇、劉莊儲氣庫等。

第二類是捆綁式到獨立運營的過渡形態。主要指由上游勘探與生產公司負責投資,由各油氣田運營管理的儲氣庫。受2009年氣荒的影響,2010年開始,國家通過所得稅返還拿出了數百億的資金支持建設地下儲氣庫。這批儲氣庫的管理歸中石油的勘探與生嚴分公司負責,具體由單個油氣田建設和運營。這批儲氣庫包括呼圖壁、相國寺、蘇橋庫群、雙6、板南庫群、陜224。

當前,中石油總部并沒有一個專門管理儲氣庫的部門。在資源調配方面,儲氣庫的資源統一由中石油總部的生產經營部在制定集團天然氣季度產銷計劃中確定具體的注采量,由儲氣庫所屬業務管理部門勘探或管道天然氣板塊制定具體的月度計劃。由中石油北京油氣調控中心來執行日常的調度。中石油旗下所有儲氣庫的資源量實行“全產全交”策略,具體的油氣田公司、管道公司沒有資源調配的權利。

應對國家油氣體制改革的要求,中石油曾一度想理清內部交叉的運營管理現狀。2016年下半年,中石油天然氣集團公司制定并通過了天然氣管道及銷售業務改革方案。2017年1月1日以來,中石油對天然氣實行管輸分離,成立了五大地區天然氣銷售公司和幾大管道公司。與此同時,中石油集團還決策成立中國石油天然氣股份有限公司天然氣銷售儲備氣分公司(以下簡稱“儲備氣公司”)。

國家企業信用信息公示系統顯示,儲備氣公司注冊成立于2017年1月20日。成立之初,中石油對其的定位為獨立經營與核算的專業儲備氣公司,負責全國范圍內各省、市的天然氣有償銷售儲備氣業務。最初設計的業務范圍包括為中石油集團和股份公司的天然氣業務提供有償的儲氣服務,承擔城市積極性調峰、事故應急調節、商業儲備氣和國家戰略儲備氣等任務。

按照此前的改革設想,中石油儲備氣公司將獨立于天然氣銷售與管道。在成立之初,預計其2017年儲轉運氣量將達到79億立方米,儲轉費將達到40億元。

有業內人士告訴eo,“中石油儲備氣公司基本是個成本中心,尚未獨立運行。”據悉,中石油儲備氣公司迄今尚未擁有任何地下儲氣庫公司的資產。而中石油集團的設想是把所有的儲氣庫納入到該公司內統一管理,不過,時至今日也未進行相關的資產剝離。“中石油內部業務浩繁,上下游各管一攤事,改革也難以推進。”有業內人士感嘆道。

當前,中石油天然氣儲備氣分公司的工作,主要圍繞著中俄東線配套的地下儲氣庫開展,承擔大慶升平、平頂山、淮安、楚州、遼河雷61、大港驢駒河、浙江白駒7個儲氣庫(群)項目建設。公開信息顯示,中國石油天然氣股份有限公司儲備氣分公司計劃在安達升平鎮建立建設儲氣庫項目,預計投資100億元,目前該項目已經進入到施工建設階段。

有消息人士告訴eo,今年4月,中石油總部層面決策將儲備氣公司并入上游中石油勘探與生產板塊。主要原因是建設儲氣庫的資產及技術都在中石油勘探與生產公司,中石油總部層面將儲氣庫定位為資源供給的一種渠道。中石油將從供給層面來統籌常規氣、非常規氣與儲氣庫、進口氣這四類資源。業內人士告訴eo,中石油集團層面曾一度猶豫是將中石油儲備氣公司與天然氣銷售捆綁還是與管道捆綁,而今基本落地與由上游勘探開發板塊進行管理。

緣何一個在改革方案中被寄予厚望的獨立儲備氣公司中途夭折?有業內人士認為主要原因包括兩點:一是儲氣庫的投資運營是技術、資金密集型的工作,而儲備氣公司自成立之初就不具備人財物的條件;二是中石油集團實際操作中未賦予儲備氣公司獨立經營的權利。據悉,中石油總部層面當前將儲備氣公司視為一個成本單位,至今儲氣庫公司也沒有獨立運營,獨立管理。

而國家發改委、能源局提出調峰設施要獨立運營,公平準入。中石油現行的管理模式與國家政策難以匹配。“總體來說,國家政策要求地下儲氣庫要法人獨立,財務獨立。但當前政策上并沒有強制性要求,中石油的管理模式從大的方向來看,與國家政策的指導方向南轅北轍。”

隨著油氣體制改革的推進,國家管道公司的落地,中石油儲氣庫的管理模式還將面臨更大的不確定性。這種不確定性體現在兩個方面:一是與長輸管道捆綁在地下儲氣庫的歸屬問題。二是地下儲氣庫如果不納入國家管道,意味著中石油內部關于儲氣庫的管理仍將面臨進一步改革。

責任編輯:繼電保護