促銷")

三四季度宏觀經(jīng)濟和電力、煤炭市場形勢分析和預(yù)測

一、宏觀經(jīng)濟

(一)三季度特點經(jīng)濟增速延續(xù)放緩態(tài)勢。三季度 GDP增速降至 6.5%,分別比二季度、上半年和去年同期低 0.2、0.3和 0.3個百分點,是 10年來新低。投資、消費在結(jié)構(gòu)上雖有所改善但整體下行壓力較大 ;出口因人民幣匯率貶值、退稅政策作用顯現(xiàn),以及“搶跑” 等因素表現(xiàn)良好。

(二)四季度走勢經(jīng)濟下行壓力將持續(xù)。預(yù)計四季度GDP 增長 6.5%,全年增長 6.6%。從國際形勢看,全球經(jīng)濟增長出現(xiàn)分化,貿(mào)易摩擦對我國經(jīng)濟的不確定性影響更加明顯。從國內(nèi)形勢看,投資增速持續(xù)下滑態(tài)勢尚未得到根本扭轉(zhuǎn),居民消費增速持續(xù)放緩,上游原材料價格短期內(nèi)大幅上漲,企業(yè)實際稅費負擔普遍較重,用工成本持續(xù)顯著上升,部分沿海經(jīng)濟大省下行壓力凸顯。宏觀政策將按照 7月底政治局會議部署,重點推動“六穩(wěn)”政策落地,通過減費降稅、擴大開放等措施,拉動需求、提振消費,對沖內(nèi)外部壓力上升產(chǎn)生的不利影響。

二、電力市場

(一)三季度特點

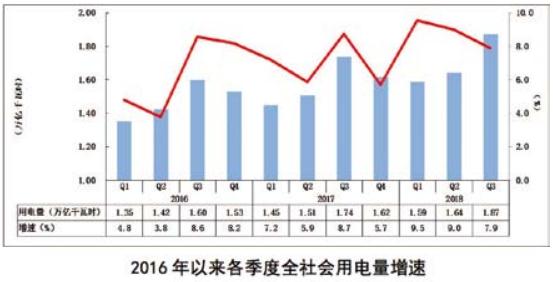

一是全國發(fā)用電量繼續(xù)保持較快增長。8%的增速延續(xù)了上半年的良好增長勢頭。增長動力主要來自以下四個方面 :電力市場化改革促進潛在用電需求釋放 ;工業(yè)領(lǐng)域電能替代深入推進 ;消費升級推動三產(chǎn)及居民空調(diào)負荷保有量及使用率上升 ;部分工業(yè)企業(yè)為規(guī)避秋冬季環(huán)保限產(chǎn)和外貿(mào)風險而提前安排生產(chǎn)。

二是發(fā)電行業(yè)供給側(cè)結(jié)構(gòu)性改革成效顯現(xiàn)。化解煤電過剩產(chǎn)能工作取得成效,發(fā)電設(shè)備效率提高,利用小時自 2012 年以來首次回升。前三季度,全國新增發(fā)電裝機 8100 萬千瓦,同比少增 1200 萬千瓦,其中火電新增 2400萬千瓦,同比少增 700萬千瓦。全國發(fā)電設(shè)備利用小時同比提高 94小時左右,其中火電同比提高 158小時。

三是各地區(qū)用電量增速總體保持良好勢頭。華中、華北地區(qū)受工業(yè)生產(chǎn)平穩(wěn)較快增長、氣溫較高等因素影響,用電量增長較快,達到 10%以上 ;其余地區(qū)增速在 5% ~ 8%之間,其中,用電量比重較大的華東、南方地區(qū)增速相對靠后,主要原因是臺風頻發(fā)影響降溫負荷增長。

(二)四季度走勢預(yù)計四季度用電量增速將小幅回落到 6%左右,全年增長 8%左右。經(jīng)濟下行壓力和前期工業(yè)企業(yè)錯期生產(chǎn)的預(yù)支效應(yīng)對用電量增長的不利影響將逐步顯現(xiàn),但我國經(jīng)濟基本面良好、提振消費政策逐步落地,以及電能替代形成的工業(yè)和采暖負荷保持穩(wěn)定增長,都是支持用電量繼續(xù)增長的重要因素。

三、煤炭市場

(一)三季度特點

市場延續(xù)供應(yīng)緊張局面,進口補充和下游庫存對煤價平穩(wěn)運行起到重要作用。三季度,全國規(guī)模以上工業(yè)原煤產(chǎn)量 8.8 億噸,同比僅增長 1% ;進口量約 8300萬噸,同比增長 15.3% ;港口、沿海電廠庫存高于去年同期 20%、50%以上 ;沿海地區(qū) 5500大卡動力煤現(xiàn)貨價格在 600元 / 噸以上波動運行,波動幅度較上半年逐漸收窄。

煤炭鐵路運力提升。三季度,全國鐵路煤炭發(fā)運量 6億噸,同比增長 9%。因西煤東運、北煤南運運力提升,晉陜蒙等主產(chǎn)地煤炭運量增長 10% ~ 40%不等。

政策調(diào)控能力增強。從迎峰度夏期間能源保供情況看,政策調(diào)控的預(yù)見性、成效性較上半年有明顯提升。

(二)四季度走勢

供需仍將偏緊,國內(nèi)產(chǎn)能釋放程度及進口煤限制政策是否放松是供需保持平衡的關(guān)鍵因素。按年初能源工作指導意見確定的目標,以及相關(guān)政策要求和煤炭企業(yè)產(chǎn)能釋放情況測算,預(yù)計四季度規(guī)模以上工業(yè)原煤產(chǎn)量約 9億噸,若全年進口總量按不超過去年水平的限制條件考慮,四季度進口煤將不超過 4000 萬噸。

預(yù)計年度長協(xié)簽訂前上漲動力較強,冬季用煤高峰期煤價將總體保持高位小幅波動,鐵路運力瓶頸制約逐漸弱化。因產(chǎn)能釋放的漸進性,短期內(nèi)供需偏緊局面難以改變,長協(xié)簽訂前煤企拉升煤價動機強烈。但在下游提前冬儲、錯期生產(chǎn)、港口、電廠庫存較高等因素制約下,冬季用煤高峰期煤價出現(xiàn)大幅波動可能性較小。

煤炭去產(chǎn)能和先進產(chǎn)能釋放在時間和空間上仍存在錯配,加上極端天氣等不確定性因素的影響,時段性、地區(qū)性供需緊張風險仍然存在。

四、資金市場

(一)三季度特點

流動性相對充裕,資金價格短降長升。貨幣政策有所放松 , 銀行貸款利率穩(wěn)中有降,債券市場期限利差擴大,短期資金價格下降,長期資金價格上漲。7月初,人民銀行實施年內(nèi)第三次降準,釋放資金 7000 億元 ;9月末,一年期國債收益率利率 3.0%,較上半年降低 19 個基點,五、十年期國債收益率、利率分別為 3.5%、3.6%,較上半年分別上升 11 和 13個基點。

人民幣延續(xù)貶值態(tài)勢。人民銀行通過逆周期調(diào)控、調(diào)整外匯風險準備金等措施加強市場管理,貶值幅度較二季度有所放緩。9月末匯率中間價 6.88,較年初、去年同期分別貶值 5.30%、3.65%,三季度人民幣貶值 3.94%,較二季度貶值幅度收窄 1.21 個百分點。

(二)四季度走勢

流動性進一步充裕,資金市場上仍然存在行業(yè)、企業(yè)分化現(xiàn)象。近期人民銀行實施年內(nèi)第四次降準,有利于繼續(xù)降低實體經(jīng)濟融資成本,釋放出的資金有利于壓縮市場期限利差,幫助企業(yè)優(yōu)化融資結(jié)構(gòu),但產(chǎn)能過剩行業(yè)及高負債企業(yè)融資將繼續(xù)面臨結(jié)構(gòu)性量緊價升的局面。

人民幣匯率仍存在貶值壓力,人民銀行將更加強化預(yù)期管理。隨著中美貨幣政策分化,人民幣匯率將承受更大壓力,預(yù)計人民銀行將采用多樣化手段穩(wěn)定匯率。9月底美聯(lián)儲加息后,人民銀行未采取跟進措施,從近期發(fā)布的信息看,人民銀行將繼續(xù)采取多種手段穩(wěn)定匯率以防出現(xiàn)過大波動。

官方微信售電那點事兒")

責任編輯:仁德財

-

李克強:立即行動解決政府和國企賬款問題

-

李小琳又有了新頭銜!自評“以35年完成了電力行業(yè)光榮使命” 如今邁出實現(xiàn)新心愿的第一步

-

福建福州2018年10月電力市場交易:總購電量同比上升94.46%

-

李克強:立即行動解決政府和國企賬款問題

-

李小琳又有了新頭銜!自評“以35年完成了電力行業(yè)光榮使命” 如今邁出實現(xiàn)新心愿的第一步

-

三四季度宏觀經(jīng)濟和電力、煤炭市場形勢分析和預(yù)測

-

增量配電試點在艱難中推進,現(xiàn)階段存在哪些問題?

-

湖南增量配電業(yè)務(wù)改革試點工作取得突破性進展 首批試點項目電力業(yè)務(wù)許可證頒證儀式在長沙舉行

-

晉能集團售電公司擬變更為有配網(wǎng)運營權(quán)的配售電公司

-

國資委印發(fā)《中央企業(yè)合規(guī)管理指引(試行)》

-

全文|中電聯(lián)關(guān)于征求《工業(yè)園區(qū)電力需求側(cè)管理系統(tǒng)建設(shè)》標準意見的函

-

江蘇能監(jiān)辦印發(fā)售電公司監(jiān)管實施辦法(試行)正式施行

-

說粵全傳 | 廣東現(xiàn)貨規(guī)則體系分析:日前現(xiàn)貨市場的出清次序等

-

電力現(xiàn)貨市場試運行啟動還有1個月 全國首批試點進展如何?

-

【售電指數(shù)】最新交易指數(shù)出爐,全國動態(tài)一手掌握