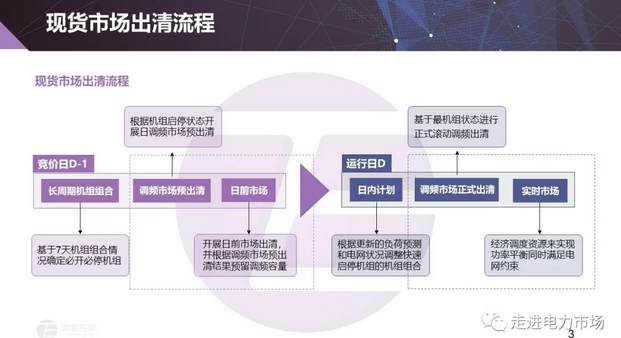

現貨市場出清流程、模型與方法&中長期合同的阻塞費用

本篇為賴曉文博士(清華大學電機系博士后,北京清能互聯科技有限公司CTO)在廣東電力市場設計專題研討會上所作題為“現貨市場出清流程、模型與方法”、“中長期合同的阻塞費用”的報告。征得作者同意,整理了精彩內容與大家分享。

賴曉文:

今天講的第一部分內容是現貨市場的出清。

現貨市場出清前要進行長周期的機組組合,提前評估未來七天電網運行安全,提前制定機組運行狀態。日前市場階段包括調頻市場和日前能量市場,兩者融合出清,但融合出清并不是(我們通常說的)聯合出清。(這里的融合出清是,)日前市場首先定下機組組合,再從中選擇進行調頻服務的機組,預留調頻的容量,而后對調頻容量以外的進行出力曲線的優化。(在日內市場中,)為了跟蹤負荷變化,日內計劃會再進行優化,正式出清,而后進行實時經濟調度。

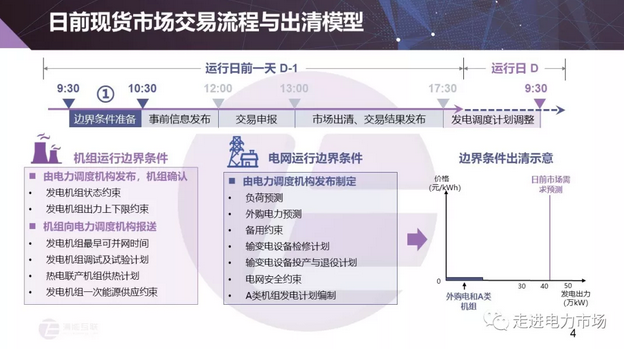

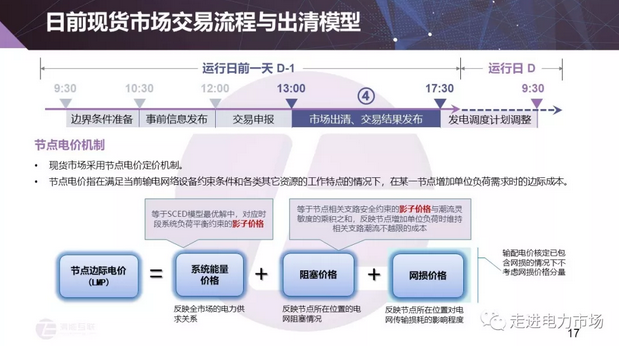

日前市場的交易流程包含邊際條件準備、交易申報、市場出清并發布。

第一步的邊際條件準備中,邊際條件包括機組運行的狀態,有的是機組自行申報的,也有的是電網向機組確認的。電網的邊界條件則包括負荷預測等內容。

第二步是發布事前信息,讓大家知道第二天的供需,為交易申報提供有價值的信息。網上討論說,此處的信息發布是否需要更透明。這一點個人是贊成的,但市場發展是個過程,要分階段來做。

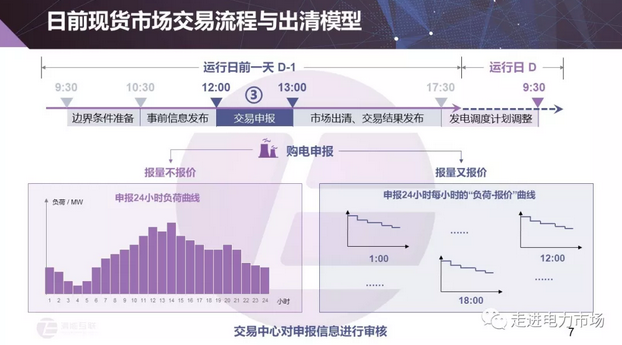

第三步的交易申報分兩個階段。起步階段報量不報價,第二階段報量也報價。報量報價是最終目標,但當前選擇不報價,是因為,市場設計達到最優解需要有時間,市場出清的時間成本和工作量成本使得當前選擇了不報價的方式,當前雖然市場效率不高,但還是要一步步來,我們當前先把這個市場轉起來,然后再一步步達到最優解。(另一方面,)報量不報價的方式下,市場出清不用所報的量、而用負荷預測出清。這個設計的背景是,當前電力市場計劃與市場并軌,其中三分之二的用戶都是非市場用戶,報價就將涉及到,非市場用戶是否需要電網公司代理其預測負荷并進行申報的形式。此外,節點的計量也不分非市場電量和市場電量,因此報量報價就要求售電公司申報到某個節點的價格,這跟市場意識和決策意識的問題有關。從出清流程的角度來說,日前市場的量價是與報價策略有關的,直接采用日前市場報的量價進行出清得到的發電計劃是不夠可靠的,所以還要做可靠性機組組合的環節來得到第二天運行真正的機組組合。

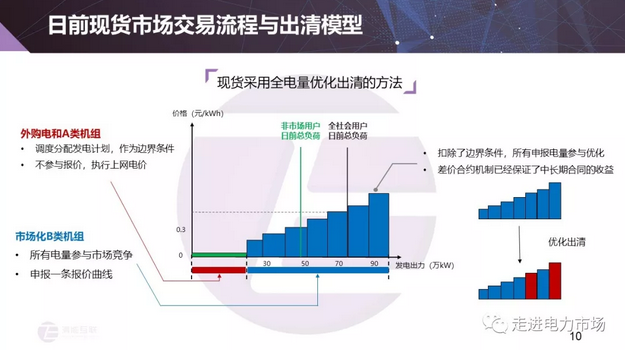

第四步的市場出清中有一個特殊的情況。A類機組和聯絡線的計劃不作為優化的對象,直接作為邊際條件。A類機組上網點的處理將作為負的負荷,而日前市場優化出清模型是不會調整A類機組和聯絡線的計劃的。兩者的調整手段不在出清中做,而是在出清前或出清中間發現問題了后,再做調整。

(出清算法中,)SCUC是根據啟停成本、能量報價等決定機組的啟停,其中要考慮所有機組的容量是足夠的,這樣子下一步的調頻出清才能從開機的機組里面選擇調頻機組并預留調頻容量。當我們需要深度調峰時,深度調峰在調頻之后進行。對需要把出力壓到最低技術出力以下的機組,也選擇出來固定出力。這會限制一部分機組的可調度范圍,我們將針對剩下的范圍進行出清。經過安全潮流安全校核后,出清就完成了。

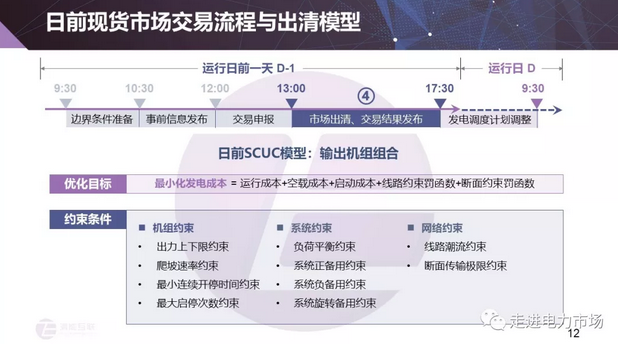

日前市場的優化目標是總成本最低,包括運行成本、空載成本、啟動成本、線路約束罰函數和斷面約束罰函數。考慮的機組約束包括出力上下限約束、爬坡速率約束、最小連續開停時間約束、最大啟停次數約束;考慮的系統約束包括負荷平衡約束、系統正備用約束、系統負備用約束、系統旋轉備用約束;考慮的網絡約束包括線路潮流約束和斷面傳輸極限約束。

出清模型中,SCED的模型跟SCUC模型的區別在于,把SCUC中帶證書的約束去掉就是SCED,但會根據調峰等對出力上下限進行修改。

先算SCUC再算SCED,這跟數學機理有關系,因為混合整數模型的SCUC沒辦法得到電價,跟拉格朗日乘子的特性有關系。其實SCUC已經把所有要算的都基本算完了,但還需要SCED算節點電價。

我們的節點電價包括三個分量,系統能量價格、阻塞價格和網損價格。這里沒有考慮網損的分量,其實是沒有考慮負荷的增加減少所引起的網損變化量,沒有考慮的是邊際網損,但網損平衡本身在平衡約束中有考慮。有的專家認為,這里沒有網損,會不會令負荷不平衡,這里解釋一下,這里沒有平衡分量只是沒有邊際網損。

系統能量價格等于前面模型中的系統負荷平衡約束的影子價格,阻塞價格則是安全約束的影子價格和相應的節點對安全約束潮流靈敏度的成乘積之和,反映的是節點增加一單位負荷為了維持全系統潮流不越限所帶來的成本。

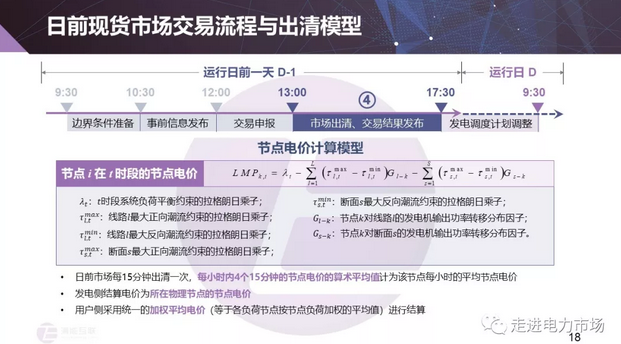

日前市場每15分鐘出清一次,每小時內4個15分鐘的節點電價的算術平均值為該節點每小時的平均節點電價;發電側結算電價為所在物理節點的節點電價;用戶側采用統一的加權平均電價(等于各負荷節點按節點負荷加權的平均值)進行結算。

需要討論的是,我們市場出清的粒度,美國是一天24個點,我們是15分鐘為最小顆粒,一天96個點。但我們在調試中遇到了計算困難的問題,時段的密度可能是其中較大的原因。美國只用24個點而我們96個點,是跟我們的電源結構有關系的。我們燃煤機為主,調節速率是短缺的,按照一個小時來出清,反映不了15分鐘內負荷的急劇變化,尤其是廣東早高峰爬坡和中午時段午休的下降段,負荷曲線陡峭。

日前市場出清后,是日內滾動發電計劃。日前和日內是比較接近的,區別在于優化范圍,日前24小時,日內4小時,長時間的優化已經沒有意義了;日內不對燃煤機組進行啟停的優化。而實時跟日前的區別是,調頻在日內進行正式出清。

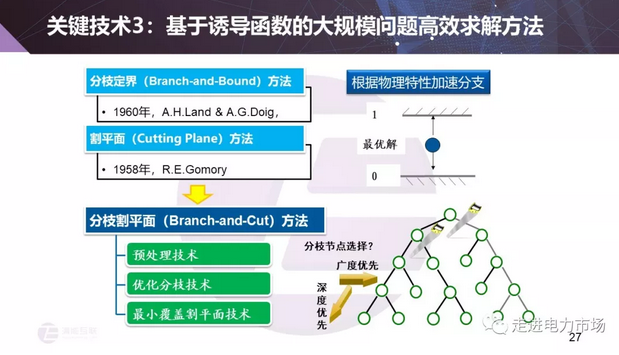

接下來是出清算法的關鍵技術。

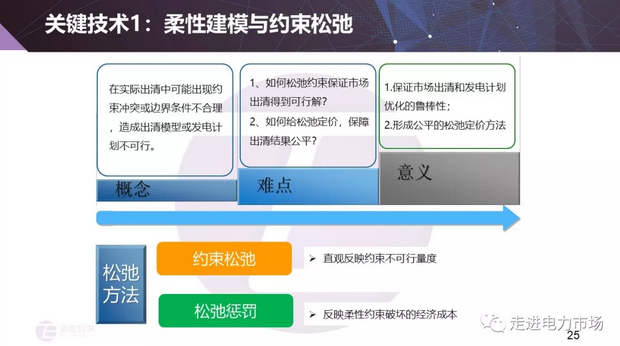

出清算法最重要的是安全性、高效性和穩定性。安全性是基礎,算法一定要考慮到系統需要的安全約束。在這之上,高效性和穩定性都是目標。穩定性是,無論遇到什么情況,數據可能拿到的是錯的,但什么情況下都要能算出結果,即便沒有結果也要知道出錯的地方。高效性是要在指定時間內算出結果。

穩定性是要進行柔性建模和約束松弛。模型的約束都不是硬約束,或者說即便實際上是硬約束,也要做約束松弛,這是為了保證算法能算出結果。比如說某個地方負荷預測大,這個地方的斷面就是會越限。而這個結果將會告訴運行人員,這個斷面會產生很高的價格信號。其實多數情況下是數據出錯導致的,我們要看是那些數據出錯,為何數據沒能真實反映到模型中。我們要幫助運行人員定位并解決這些問題,實在不行才能體現在價格信號中去,用價格信號告訴市場成員這里的電價就是很高。

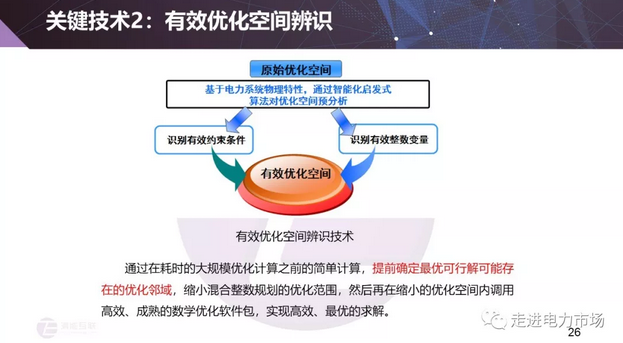

高效性的保證,有兩個思路。第一是,把問題的模型減小,把決策變量、約束條件的數量減少。可以通過一定邏輯實現判定提前能確定狀態的變量,比如機組的出力上下限等數據,可以鎖定某些機組的啟停狀態。約束條件也可以進行預處理的計算,可以體現哪些斷面不會越限;也可以結合歷史數據來把哪些不會越限的斷面從約束中排除。這樣就可以降低模型復雜度,提高運算效率。第二是,同樣的模型如何確定最好的尋優方向。如果我們能先對模型進行預處理,先找到次優解,再基于次優解進行進一步尋優,就能提高運算效率。這些方法我們都有相關論文,這些方法都不會影響最后的計算結果,只是會提高計算效率。

專家賴曉文:

第二部分要講中長期阻塞合同的費用到底是什么,要如何管理中長期合同。

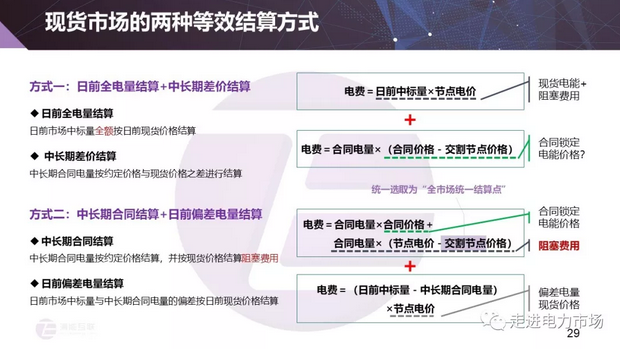

現貨規則中,結算細則的結算公式是“日前全電量結算+中長期差價結算”。這聽起來不錯,能鎖定價格。我們看細一點,結算中的交割節點并不是節點所在的節點,阻塞存在的情況下兩個節點價格是不一樣的。

這個結算公式換一種方式表達是“中長期合同結算+日前偏差電量結算”,公式中會多一項節點電價與交割節點價格之差,即自己所在節點與交割節點的價格差,這就是阻塞費用。

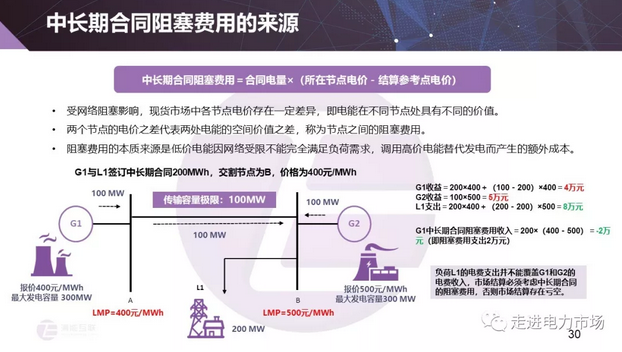

阻塞費用的本質是低價電因為網絡阻塞的原因不能送出去,因此只能調用高價電,這個過程所產生的額外成本就是阻塞費用。舉個例子,機組和用戶約定了用200MWh的電,用戶也的確用了這么多的電。但由于線路阻塞,現貨市場中機組并不能發200,少發的電由高價的另一個機組發了,導致用戶的購電成本上漲。

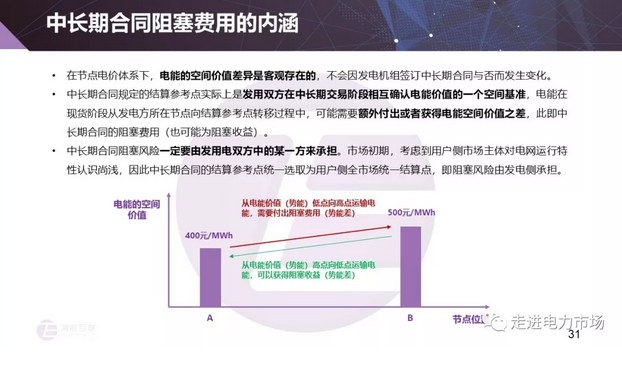

阻塞費用和阻塞盈余的存在是客觀的,現貨節點電價的差異也是客觀存在的,這也需要有人買單。這個差異可以通過結算參考點來落實,提前簽合同商量好的。這也可以用商品交易中的離岸價和到岸價來解釋,如果談的是到岸價,那么是發貨方負擔運費或者收益。這個風險是一定要有人承擔的,目前是發電側承擔,這是因為,考慮到發電主體對電網運行特性更了解,更能評估風險情況。

阻塞風險要怎么處理呢?可選方法不多,輸電權是徹底的解決辦法。買了輸電權就意味著把運貨的車也定了,這就能完美鎖定價格。但當前輸電權的建設需要過程,當前只能鼓勵發電企業量化了解市場情況和運行情況。電價低的發電廠就是要虧一點,這是市場決定的,不是中長期合同決定的,發電廠要認識到這一點。

中長期合同價格波動的風險包括電能波動的風險和阻塞波動的風險,我們主要評估阻塞導致的波動風險。

建議二是阻塞盈余想辦法分攤,阻塞盈余本身就是節點電價產生的。用阻塞盈余來補貼電廠的擱淺成本。建議三是發展輸電權,中長期合同的修訂。

責任編輯:仁德財