電量電費(一):上網電價的演化

追溯上網電價的演化史,用雅努斯之眼,

一邊向過去,一邊展未來。

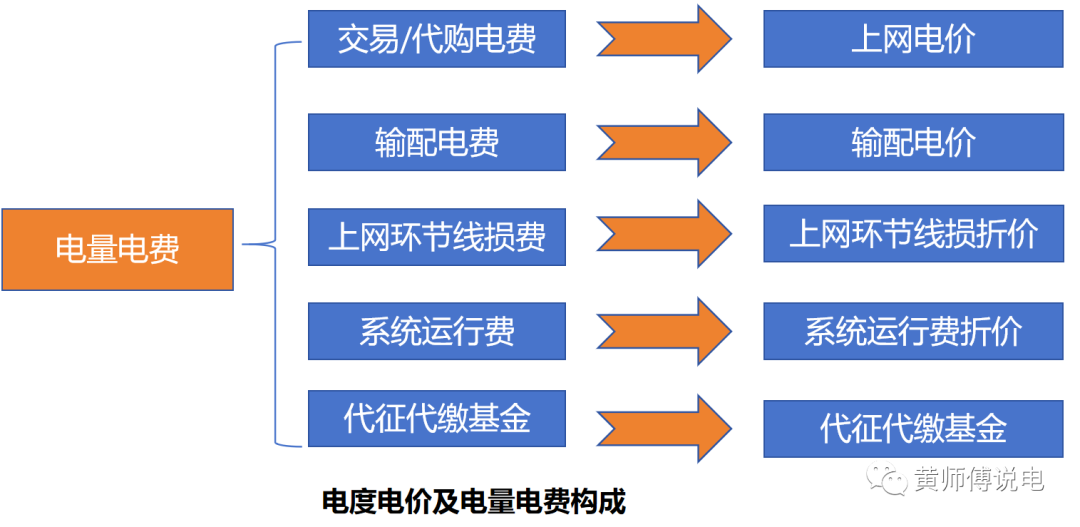

電量電費涉及電量和對應的電價,但這個電價的組成稍微復雜一些。根據最新的第三監管周期輸配電價核定文件規定:電度電價=上網電價+輸配電價+上網環節線損價格+系統運行費折價+代征代繳基金。相應的也就可以把電量電費按照這五部分拆分成交易/代購電費、輸配電費、上網環節線損費、系統運行費和代征代繳基金五部分。

(來源:微信公眾號“黃師傅說電”作者:黃師傅)

其中第一部分的交易/代購電費就與上網電價有關,而現在所談及的電力市場交易,其實交易的就是這部分電價。想要搞清楚交易/代購電費,可以先了解一下這個上網電價的演化,這同樣也是時至今日我國電力市場改革的一個側寫。

上網電價

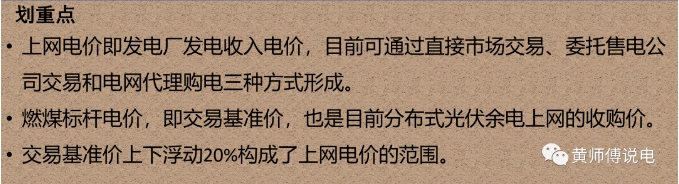

上網電價,顧名思義就是發電廠將所發出的電并入電網后,即成功售賣后的電價。我在本文的標題使用了演化這兩個字,是因為在追溯這個價格的發展變化時,雖然其名字一直沒變,但形成的機制卻是逐漸變化的。用幾個與電力體制改革息息相關的文件發布作為時間節點,我們來看看這個上網電價是如何演化的。

輸配電價改革前

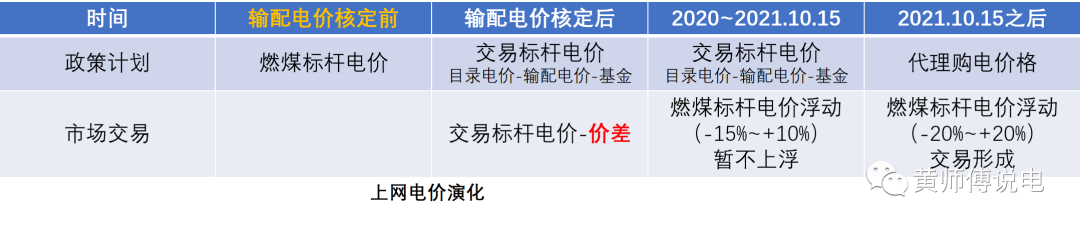

在電改9號文,輸配電價改革前,因為2002年廠網分離,電網企業負責對電力的統購統銷。銷售依據目錄電價,而采購依據的就是上網電價。彼時,主力電源以煤電為主,所以上網電價也多指當地燃煤機組的脫硫標桿電價,俗稱燃煤標桿電價,可以視為是政策性定價。

因為一頭(上網電價)和一尾(目錄電價)都被政策制定,尾頭做差再減掉隨電價征收的附加基金就形成了電網的輸配電價。當時的輸配電價是通過購銷差獲得的,是逆向的價差,而不是順向的推導。

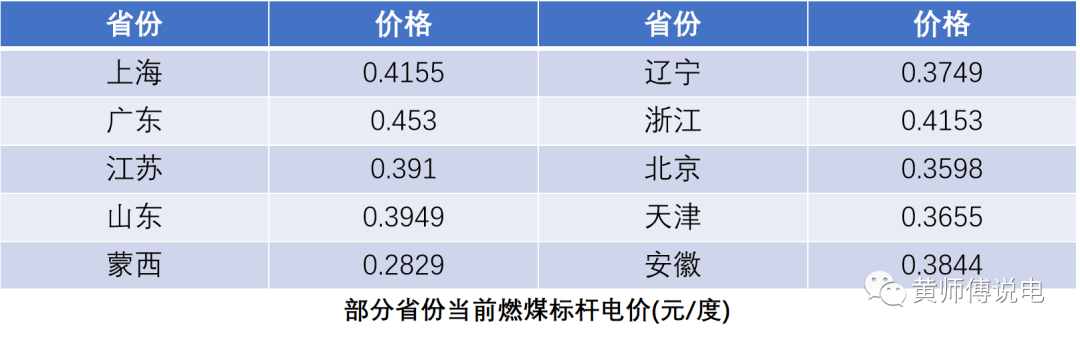

這個燃煤標桿電價到現在也一直在保留,下圖是列舉目前幾個省份的燃煤標桿電價。雖然已經不再有之前的功能,但依然是目前很多交易價格形成的參考。除此之外,這個價格一直是分布式光伏“余量上網”的統購價格。

此時,上網電價=燃煤標桿電價。

輸配電價改革后

在9號文逐漸落地,各省地區的輸配電價單獨公布后,電力市場逐漸形成,售電公司隨之出現。用電戶也開始區分出兩類,一類是依舊執行目錄電價的用戶,一類是參與市場化交易的用戶。

在那個時候,輸配電價不再是做差反推,而是通過“成本+準許利潤”的方式正向推導。那么是否會有這樣的公式成立呢?即

燃煤標桿電價+輸配電價+附加基金=目錄電價?

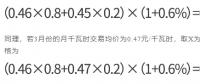

我試圖在當年的目錄電價表里找到這樣的關系。當時在遼寧,標桿電價是0.3749元/度,彼時2019年4月份,10kV大工業的輸配電價是0.1327元/度,基金合計是0.028元/度,但三者之和卻是0.5356/度,并不等于到戶目錄電價里的0.5286元/度。

0.3749+0.1327+0.028=0.5356 ≠ 0.5286

直到與省內售電公司相關人員交流,問詢其交易價格如何確定,其提及在批發側,也就是和發電廠協商時,按照“標桿”降價3厘/度來簽訂批發價。然后降價部分與用戶1:9分成,即讓利90%給用戶,則最終用戶到戶價格按照“標桿”降價2.7厘/度,其中的0.3厘/度價差作為售電公司的而收入。

所提及的“標桿”我一直認為是燃煤標桿電價,也就是0.3749元/度,但其告訴我“標桿”是0.3679元/度時,我才明白了此標桿非彼標桿,這個0.3679是被倒推的,用目錄電價-附加基金-輸配電價而得出,即

0.5286-0.028-0.1327=0.3679。

報價依照的是這個減法所推導出的標桿,我于是給起了一個新名字,叫做“交易標桿電價”。

此時,執行目錄電價的用戶,上網電價=交易標桿電價。

執行市場化交易的用戶,上網電價=交易標桿電價-價差。

交易標桿電價由目錄電價-目錄輸配電價-附加基金而得出。當時的售電公司以此為基準或者說是封頂價,通過向發電廠協商降價幅度來為其代理的用戶獲得電價的降低。

那么有一個問題,既然發電廠統銷給電網的價格是當時的最高價,為何要還要降價去給售電公司去銷售呢?

合理的解釋在于依照交易標桿電價售賣需要執行計劃性的調度,而降價簽訂銷售合同后,參與交易的電量可以被優先調度,這部分電量通過交易形成,則勢必要在運行的同時予以交割兌現。換句話說就是用低價換取量的提升,最后獲得總收入的提高。于是一種“標桿”和“價差”的思想就一直在電力交易市場上存在,似乎并沒有什么交易的動作,都是在一個參考標準下看誰能談下來更多的價差。

2020年~2021年10月

2019年底國家發布了一份文件《國家發展和改革委員會關于深化燃煤發電上網電價形成機制改革的指導意見(發改價格規〔2019〕1658號)》,其中規定全面放開燃煤發電上網電價目標,將現行燃煤發電標桿上網電價機制改為“基準價+上下浮動”的市場化價格機制。基準價按當地現行燃煤發電標桿上網電價確定,浮動幅度范圍為上浮不超過10%、下浮原則上不超過15%。但是,2020年暫不上浮,確保工商業平均電價只降不升。

雖然提及了可以上浮,但是因為“暫不上浮”這四個字,彼時的售電公司代理交易,是一定會比同期的目錄電價要低的。而這個基準價,就是各地的燃煤標桿電價,其只是用來形成最終價格允許的范圍,而大多數價格的形成依然要靠真正的標桿,就是我所謂的“交易標桿電價”。

此時,上網電價的形成方式沒變,雖然有了新規則,但習慣依舊,要有標準,也要有價差。

2021年10月后

最為重磅的《關于進一步深化燃煤發電上網電價市場化改革的通知(發改價格〔2021〕1439號)》發布,取消工商業目錄電價,全面推進工商業企業入市交易,并出現了電網公司代理購電的模式。文件維持了“基準價+上下浮動”的市場化價格機制,但是比例擴大為上浮下浮均不超過20%,且沒有暫不上浮這樣的規定。

那個時候正是電荒的時候,因為煤太貴了,多數發電企業只要發電就在虧錢。所以這個政策的出臺不僅緩解發電企業的價格顧慮,同時也進一步增進了市場的活力,畢竟參與交易的企業將大大增加。

尤其是電網代購模式出現后,已經入市但不想市場化交易,想讓電網代購的企業將承擔1.5倍的代購價格,直接封死了退路。也就是說,電力市場交易幾乎是只進不出。

上網電價從此由上網標桿電價到交易標桿電價下的價差模式再到現在的交易形成模式。用戶可以直接參與購電,或者委托售電公司代理參與購電,亦或是留在電網公司代理購電。雖然是交易形成,但沒有了目錄電價,喪失了可以參照的標準。所以價差模式急需要找一個新的標準。而基準價×1.2倍所形成的交易封頂價格成了替代品,很多報價都是基于此上限所報出的降價價差。

理不清過去的演化歷史沒關系,重點在于知道上網電價在當下是怎么回事。上網電價依然是發電廠收取的電價,依然是電力市場交易的電價,依然是逐步依靠交易形成而不是參考某個標準通過價差形成的電價。但在當前的過渡階段,電網代購模式的存在讓一些尚未入市的用戶有了選擇,究竟我是該參與交易呢還是繼續維持電網代購呢?

有選擇就有測算,下一篇就來聊聊當下用戶如何判斷自己該不該入市。

如果您也對相關電價電費的研究感興趣,可以聯系我,咱們一同討論、學習和進步。如果您有實際的用戶電費賬單看不懂或者想要做些分析,也請您聯系我,我會嘗試幫您解讀。

宏觀雙碳,微觀電力,期待與您一路同行。

責任編輯:雨田

-

解讀2024年浙江電力市場化交易政策調整①:封頂價格機制的初衷為何?

2023-12-15浙江電力市場化交易 -

上海電力交易中心公示1家售電公司的注冊信息

-

電力輔助服務的定義、類別與成本構成

2023-11-10電力輔助服務

-

云南電力交易月報(2023年8月)

2023-08-25云南電力交易 -

2023年二季度山西電力市場信息:上半年省內交易累計成交電量129338億千瓦時

2023-08-11山西電力市場 -

廣東電力交易中心:2023年8月1日南方(以廣東起步)電力現貨市場結算運行日報

-

電量電費(一):上網電價的演化

-

解讀2024年浙江電力市場化交易政策調整①:封頂價格機制的初衷為何?

2023-12-15浙江電力市場化交易 -

電力輔助服務的定義、類別與成本構成

2023-11-10電力輔助服務

-

重慶電力現貨市場首次短周期試運行完成發電側實際結算

2023-11-10重慶電力現貨市場