廣東2017售電市場回顧:大規則下的舞蹈

廣東2017年售電市場落下帷幕,從年初規則的調整,到后續月度競價價差的大幅波動,全年售電成交量突破千億度大關,但也折射出問題:多數售電...

綱領性文件下發,售電市場規則有望持續完善2017年初電力中長期交易基本規則(暫行)下發,為在全國范圍內開展電力交易提供指引性標準。基于此,廣東2017年售電市場規則有所調整,主要在于:市場參與數量不斷增加,采用統一出清價格結算,并對售電公司進行偏差電量考核。我們推理,規則變動的考量主要有:1)推動電改向前,持續做大售電市場;2)構建多種電源競價平臺,為更經濟、更優質、更環保電源提供更大發展機會;3)力圖客觀反映電力市場供需,還原電力的“商品屬性”。展望未來,我們認為競價規則有望在總體目標指導下不斷完善。

規模持續放大,價差有所收窄,誰將受益電改推動?

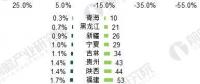

2017年廣東售電市場年度長協電量為837.05億度,月度集中競價交易電量為319.58億度,總計突破千億度大關,驗證我們年初判斷。從成交價差來看,年度長協成交價差為-0.0645元/度,月度成交價差為-0.069元/度,較2016年-0.0731元/度的月度平均成交價差有所收窄。同時結合各月度成交情況來看,價差變動確實有效反映了當時的供需狀況與成本變動情況。

售電公司與用戶分成比例約為2:8,售電公司競爭有所加劇。長期來看,我們認為具有優質發電資產的電力運營商有望在公平有效的競爭機制下脫穎而出,獲取更多發電份額,而國內電源裝機結構將向更具經濟性、更具環境友好性的方向發展;售電公司依靠報價策略獲取更多電量的商業模式或不可持續,而能夠有效把握用戶需求、提供增量服務的售電商有望長期受益。

風險提示

電改推進或不達預期;政策落實或不達預期;廣東售電模式或將調整;多數售電商的業務模式單一,市場競爭加劇。

1.廣東電改規則調整但初衷不變

1.1.從全國綱領性文件看售電市場發展趨勢

我國本輪電力體制改革(簡稱“電改”)之啟動時點,可追溯至2015年。2015年3月15日,中共中央、國務院發布了此輪電改的綱領性文件——•關于進一步深化電力體制改革的若干意見(中發【2015】9號)文件(簡稱“9號文”)。業界普遍認為,這是繼2002年“廠網分離”以來,我國在電改領域頗具里程碑意義的舉措。

9號文明確了深化電力體制改革的重點和路徑:在進一步完善政企分開、廠網分開、主輔分開的基礎上,按照管住中間、放開兩頭的體制架構,有序放開輸配以外的競爭性環節電價,有序向社會資本開放配售電業務,有序放開公益性和調節性以外的發用電計劃;推進交易機構相對獨立,規范運行;繼續深化對區域電網建設和適合我國國情的輸配體制研究,進一步強化政府監管、電力統籌規劃,以及電力安全高效運行和可靠供應。

此后,國家發改委與各地有關部門陸續發布相關政策文件,進一步細化改革內容,如表1所示。

在以上眾多涉及電改的政策文件中,我們認為,國家發改委、能源局于2017年初下發電力中長期交易基本規則(暫行)(簡稱•規則)最具實操層面的指導意義,其為在全國范圍內開展電力交易提供指引性標準。依據規則指引,

我們認為,我國電改將具有以下三大趨勢:

首先,對發電企業并無特殊準入條件規定,“綠色售電”前景廣闊。規則中對發電企業準入要求主要為兩點:

其一,合法,即依法取得核準和備案文件,取得電力業務許可證(發電類);其二,符合國家產業政策,國家規定的環保設施正常投運且達到環保標準要求。值得一提的是,規則并沒有對發電機組類型、裝機容量等作細化要求,因此原則上各類型電源均可以參與到電力中長期交易當中。結合我國支持清潔能源發展的大戰略,我們預計,未來清潔能源在售電領域的參與將趨于活躍。結合德國、美國等售電市場化先行者的實踐經驗,“綠色售電”頗具前景。

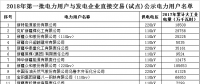

其次,參與用戶將全電量入市,電力直接交易規模有望持續放大。規則規定電力用戶本著自愿原則參與電力市場交易,但選擇參與市場交易后需全部電量進入市場,不得隨意退出,取消目錄電價。符合準入條件但未選擇參與直接交易的電力用戶,可向售電企業(包括保底供電企業)購電。2017年廣東直購電規模總計1108.45億度,相當于該省2016年全社會用電量的20%,直購電規模仍然有限。參考廣東經驗,如果后續符合準入條件用戶能夠選擇電力市場中長期交易,電力交易規模有望持續放大,極限情況有望達到全社會用電量80%。

最后,發電企業可通過“限價放開+全電量交易”。在一定范圍內轉移成本。規則規定,雙邊協商交易原則上不進行限價,而集中競價交易為避免市場操縱及惡性競爭,對報價或結算價格設臵上下限。我們認為,該規定在目前煤炭價格上行導致發電企業成本增長的現實背景下具有一定現實意義,取消限價、給予一定的電價上浮,將有效緩解發電企業成本壓力。而用戶全電量交易,以及取消目錄電價,也限制了其通過目錄電價從電網購電的途徑,為發電企業轉移成本提供一定可操作性。

1.2廣東售電市場先行,交易規則日趨完善此輪廣東售電市場月度競爭交易始于2016年1月22日,領跑全國,最近一次交易于2017年11月28日進行。

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊