廣東2017售電市場回顧:大規則下的舞蹈

廣東2017年售電市場落下帷幕,從年初規則的調整,到后續月度競價價差的大幅波動,全年售電成交量突破千億度大關,但也折射出問題:多數售電...

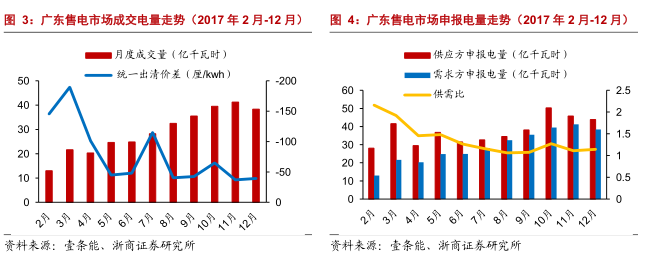

2.2.月度成交價差波動大,反應供需與成本變動2017年2-12月,廣東共開展11次月度電力市場直接交易,共完成交易電量319.58億度。統一出清價差代表電廠向需求側讓利程度,隨供需比例變動及煤炭價格高位運行,基本呈現出逐漸縮小的趨勢,如圖3所示。

具體到電廠的讓利規模時,不僅要考慮到結算平均價差,同時還需考慮每個月的成交電量。我們根據月度成交數據測算,廣東2-12月售電競爭市場電廠向用戶讓利的規模分別為1.89億元、4.10億元、2.06億元、1.11億元、1.19億元、3.24億元、1.32億元、1.51億元、2.57億元、1.53億元和1.51億元,2-12月份電廠平均讓利0.069元/kWh。

各月供需雙方申報電量走勢如圖4所示。

2017年初,廣東售電市場正式采用統一邊際價格出清方式成交的新規則,且供需比相對較高,致電廠讓利明顯。

2、3月廣東電力市場競價交易申報電量供需比例分別為2.15和1.92,售電側電力供給嚴重大于需求,導致統一出清價差為分別-189.450厘/kWh、-101.500厘/kWh,發電側讓利明顯。

廣東電力交易中心對4月份集中競爭交易規則進行了調整:需求方申報電量低于400萬kWh的部分,其電量申報價格不能用于計算成交價差。以及企業對規則的不斷適應,極端報價情況有所緩解,供需雙方日趨理性,結算成交價差偏低的現象有所緩和,電廠讓利壓力有所減弱,5、6月份發電側讓利幅度均穩定在0.05元/kWh以下。

在7月份電力競價的前幾天,廣東電力交易中心為完善廣東電力市場體系,發布了廣東電力市場發電合同電量轉讓交易實施細則(試行),指出符合條件的全部燃煤機組、熱電聯產燃氣機組可作為出讓方或受讓方參與廣東發電合同電量轉讓交易。我們認為,此細則的發布在一定程度上影響了發電側的報價心理,降低其市場博弈動力,從而導致7月份需求方申報電量全部得以成交,統一出清價差擴大到-115.000厘/kWh。

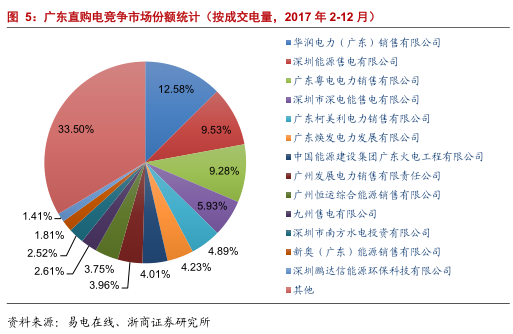

我們認為,對于2017年廣東售電競爭市場而言,報價與策略對成交電量影響較大,具有發電資源優勢企業可有效把握電廠讓利心理,占據一定信息優勢。全年共有149家售電公司實際成交,華潤電力、深圳能源、粵電力旗下售電公司領跑該細分市場,合計占據31.4%份額,如圖5所示。各月度的份額統計,詳見附錄II。

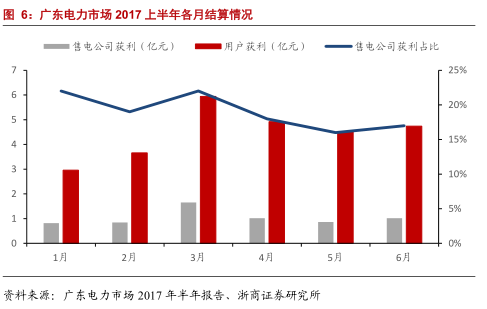

售電公司獲取兩成讓利,競爭有望日趨激烈。據2017年廣東電力市場交易半年報披露,截至2017年6月底,廣東電力市場準入主體3896家,同比增長207%,其中電力用戶3514家,同比增長225%,售電公司332家,同比增長118%。目前在獲得準入的3896家市場主體中,已在廣東電力市場交易系統注冊登記3620戶,占92.91%。上半年,電廠讓利35.92億元,售電公司獲利6.21億元。用戶已獲利26.8億元,售電公司與用戶分成比例約2:8。各月結算情況如圖6所示。

廣東電力交易中心于2017年11月10日發布關于開展2018年雙邊協商交易校核工作的通知,提出,“校核后的規模按1000億千瓦時控制”。我們推斷,廣東2018年雙邊協商電力交易規模大概率為1000億kWh,同比增長19.5%。加上月度競爭電量,我們預計,廣東2018年直接交易電量(直購電)將達到1300~1500億kWh,同比增長17.3%~35.3%。我們合理假設,廣東2018年全社會用電量將達到6300億kWh左右,則直購電規模占比在20.6~23.8%之間。

2.3短期誰在受益?長期誰將受益?

結合廣東2017年售電市場的成交結果來看,短期誰受益這一問題已經很明顯。

售電市場規模持續放大,度電降價幅度較2016年或有所收斂,但總體來看,電廠讓利體量持續放大;從售電側分成來看,售電公司僅取得2成收益,而且電量份額高度集中于少數具有發電資源的電力公司手上,售電公司之間的競爭可謂日趨激烈。

放眼長期,誰將受益?

我們認為,電改不等同于一味降電價,就其意義,重申前文提到的三點:1)為用戶提供物美價廉電力服務;2)不同電源同臺競價,促進優勝劣汰,優化國內電源裝機結構;3)還原電力商品屬性,發揮應有價格體系對資源配置作用。

基于此,我們認為除了電力用戶之外,電力企業、售電商亦有望受益。

本輪電改中,電力企業主要承擔了讓利的角色,但這一切都是基于標桿上網電價去看的,從廣東2017年的經驗來看,全年度電讓利幅度較2016年有所收窄,這也反映出火電企業成本上升的事實。隨著直接交易規模的逐步擴大,標桿上網電價對于各方的影響將會淡化,電力企業可以通過電力市場直接交易轉嫁一定的成本上升,另外不同類型電源裝機同臺競價,將使具有經濟優勢和環境優勢的電力機組脫穎而出,獲取更多的發電機會。長期來看,我們認為,具有優質發電資產的電力運營商將受益,其有望在公平有效的競爭機制下脫穎而出,而國內電源裝機結構將向更具經濟性、更具環境友好性的方向發展。

從售電公司分成比例的變動,我們可以看出,售電公司的競爭在逐步加劇,主要因為現有售電商的業務模式還停留在依靠報價策略獲取更多電量的階段。如果僅把電價作為競爭的唯一關注點,售電商的生存狀況是堪憂的,因為在這一過程中,它們并沒有提供有效的增量服務。但是,售電商所能提供的潛在服務是多元化的,包括電網節能、合理優化電力負荷需求等,能夠有效把握用戶需求,提供增量服務的售電商有望長期受益。

2.4.投資建議基于前文分析,我們認為,長期來看,售電商的業務模式將趨于多元化,深度綁定用戶、可有效提供增量服務的售電商,有望分享電改紅利。建議關注深度布局用電服務、節能服務和售電服務的標的,如:智光電氣,以及有望在公平有效的競爭機制中脫穎而出的優質電力運營企業,如:粵電力A、深圳能源等。

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊