電力行業(yè)盈利靠周期

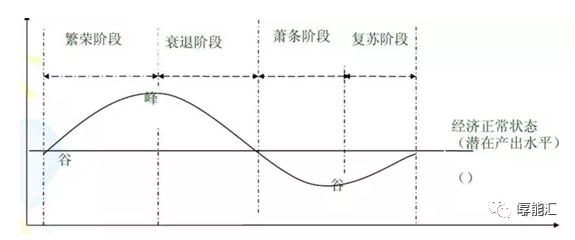

何為周期性行業(yè):經(jīng)濟周期是指以國民生產(chǎn)總值、貨幣流通、工資、物價等主要指標(biāo)衡量的經(jīng)濟活動的總體水平波動。經(jīng)濟周期的總過程分為谷底、

何為周期性行業(yè):

經(jīng)濟周期是指以國民生產(chǎn)總值、貨幣流通、工資、物價等主要指標(biāo)衡量的經(jīng)濟活動的總體水平波動。經(jīng)濟周期的總過程分為谷底、復(fù)蘇、繁榮、衰退4個階段。

(來源:享能匯 作者:享能匯工作室)

圖1:經(jīng)濟周期過程,圖源自網(wǎng)絡(luò)

經(jīng)濟處于谷底時期:國民收入與經(jīng)濟活動低于正常水平。特征:生產(chǎn)急劇減少,信用緊縮,價格水平下降,公眾對未來悲觀。→復(fù)蘇時期:過渡過程→繁榮時期:國民收入與經(jīng)濟活動高于正常水平特征:生產(chǎn)迅速增加,投資增加,信用擴展,價格水平上升,就業(yè)增加,公眾對未來樂觀。→衰退時期:過渡過程。→谷底時期

經(jīng)濟周期是市場經(jīng)濟本來所固有的,依靠市場機制不可能消除或減緩?;蛘哒f,經(jīng)濟周期源于市場機制的不完善性。研究電力行業(yè)的經(jīng)濟周期,可以了解電力行業(yè)發(fā)展的各個時期。掌握谷底、復(fù)蘇、繁榮、衰退四個時期的變化趨勢,在宏觀上對電力行業(yè)形勢的走勢進行預(yù)測??梢詫π袠I(yè)投資提供可靠的參考,為企業(yè)的運營策略提供有力的支持。

周期性行業(yè)是指行業(yè)的景氣度與外部宏觀經(jīng)濟環(huán)境高度正相關(guān),并呈現(xiàn)周期性循環(huán)的行業(yè)。周期性行業(yè)的特點是產(chǎn)品價格、需求以及產(chǎn)能呈現(xiàn)周期性波動的,行業(yè)景氣度高峰期來臨時產(chǎn)品需求上升,價格大漲,為滿足突然膨脹的需求,產(chǎn)能大幅度擴張,而在蕭條期時則剛好相反,電力行業(yè)目前是周期性行業(yè)。

電力周期性的特征

周期性行業(yè)也會隨著經(jīng)濟的發(fā)展不斷變化的,如火電行業(yè),過去曾經(jīng)是典型的弱周期性行業(yè),但由于煤炭價格的徹底放開(2013年取消重點電煤合同,取消電煤價格雙軌制,確立了按市場機制確定煤炭價格的定價原則),一旦煤礦價格暴漲,該行業(yè)也會大幅虧損。同時用電量隨著國民經(jīng)濟的變化以及煤電聯(lián)動等因素使得電力行業(yè)變?yōu)榈湫偷闹芷谛孕袠I(yè)。

電力企業(yè)的盈利受煤炭周期的影響

煤炭受宏觀影響具有強烈的周期性,同時煤炭是屬于電力行業(yè)的上游產(chǎn)品,使得火電的成本具有不穩(wěn)定性,會使得火電行業(yè)成本隨著周期進行變動。同時水電和風(fēng)電具有季節(jié)性也是一種周期,火電的競爭主要體現(xiàn)在對成本的控制和產(chǎn)能的變化和用電周期的契合。

圖2:秦皇島動力煤價格5500大卡,2008年-2019年9月(元)

圖3:華能國際2008年-2019年凈資產(chǎn)收益率變化

圖4:動力煤價格與華能國際ROE反向變動

如電力企業(yè)華能國際在2011年-2015年的收益率與煤炭價格下降的周期呈現(xiàn)相反的變動趨勢,在此期間盈利性比較好。而在2016年煤炭價格上升時期,火電的收益率是下降的趨勢,從2015年的13.01%下降到2017年的1.04%,同時伴隨著煤炭價格在2017年的緩慢下降,其凈資產(chǎn)收益率又呈現(xiàn)緩慢上升的趨勢。

電量的增長與國民經(jīng)濟同步

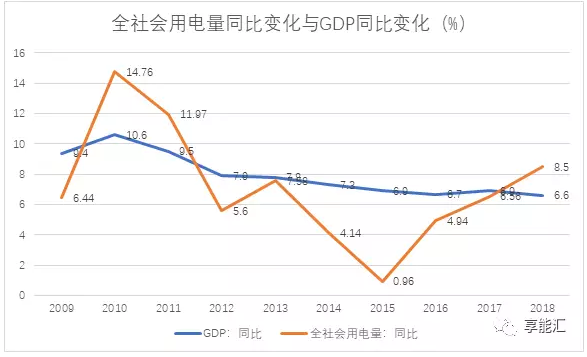

同時再引進新的數(shù)據(jù)如GDP的增長速度和用電量的增長速度來更直觀的看待電力行業(yè)的周期性規(guī)律,周期具體包括的標(biāo)的:GDP增長速度與裝機容量變化(拉取裝機變化列表),GDP增長速度與用電需求同比變化。從圖5可以看到我國電力消費與經(jīng)濟增長的特點與規(guī)律。

圖5:2009年-2018年我國GDP與用電量增速之間變化

如圖5,我國用電量增速與GDP增速具有較強的相關(guān)性。我國GDP增速與用電量增速存在一致的波動周期。當(dāng)經(jīng)濟增長提速時,用電量也加速增長;反之亦然。2009年--2019年,我國用電量增速與GDP增速在各自的周期波動中,到達(dá)周期極值特別是低谷極值的時間幾乎是同步的。

我國用電量增速與GDP增速的波動特性不同,上升或下降的斜率與極值特點不同。用電量增速的峰谷差都在加大,峰谷極值雙向擴大,GDP增速的波動幅度則趨于平緩,峰谷極值都逐漸回落。

行業(yè)收入與國民經(jīng)濟同步

電力行業(yè)無論在統(tǒng)計局分類中還是在證監(jiān)會分類中都?xì)w屬于“公用事業(yè)”,市場(特別是國外市場)通常將之視為防御性行業(yè),即行業(yè)的收入與盈利的波動小于宏觀經(jīng)濟,在股票市場上表現(xiàn)出抗跌或者滯漲。而實際上,在當(dāng)前的我國市場環(huán)境中,電力行業(yè)受上游煤炭周期和下游用電增長的影響更多的表現(xiàn)出的是周期性特征,行業(yè)的收入與國民經(jīng)濟同步性較強。

圖6:GDP與火電行業(yè)收入增長率

通過圖6可以看到,在2010年GPD同比增長達(dá)到10.6%,而電力行業(yè)的收入增長率也達(dá)到峰值達(dá)到38.4%,達(dá)到一個峰值,同時GDP在2010年之后的同比值出現(xiàn)一個下滑的趨勢,而電力行業(yè)的收入增長率在2010年到2016年也出現(xiàn)了一個較長的下降通道,而在2016年之后收入增長率上升是受煤炭價格下跌,上網(wǎng)電價同比增長而出現(xiàn)的逆周期現(xiàn)象。

電力行業(yè)的周期變化——存在逆周期和順周期

目前在我國,電力行業(yè)表現(xiàn)出的是周期性特征,行業(yè)的收入與國民經(jīng)濟同步。其中電價與煤炭的煤電聯(lián)動的實施是由發(fā)改委決定,但這一政策在9月份國務(wù)院常務(wù)會議已經(jīng)取消了煤電價格聯(lián)動,確定了實施固定價格+浮動價格的電價政策,在此之前,這種計劃的價格調(diào)整使得火電行業(yè)在一段時間內(nèi)表現(xiàn)出逆周期的特征。

如:在2016年價格增長之后17年煤炭價格出現(xiàn)下跌(圖4),2017年,根據(jù)能源局《2017年全國電力價格情況監(jiān)督通報》顯示全國發(fā)電企業(yè)平均上網(wǎng)電價為376.28元/千千瓦時,同比增長1.93%。此時電價的保持和隨著煤價的下跌,煤價和電價的價差逐漸擴大,電力行業(yè)的盈利逐漸轉(zhuǎn)好,而與此同時宏觀經(jīng)濟發(fā)生了下滑(圖5,GDP變化)。這是2017年至2019年二季度電力行業(yè)逆周期特征的表現(xiàn)。而在2018年-2019年國務(wù)院出臺的降低電價政策中,電價兩次降低10%,而此時因為煤炭周期的影響,煤炭價格下跌幅度與電價價差擴大,電力企業(yè)在今年上半年出現(xiàn)普通盈利的情況。

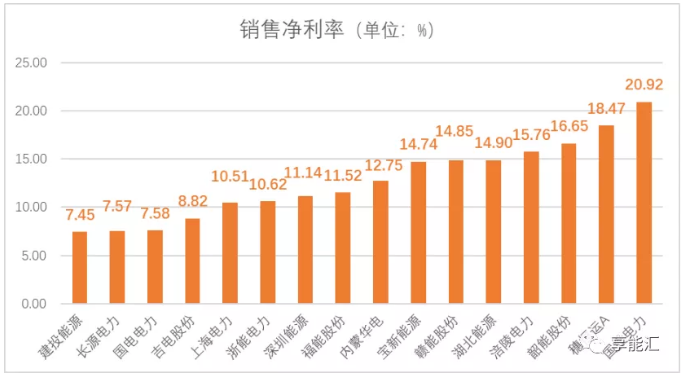

圖6:2019年上半年火電凈利率

2019年上半年火電上市企業(yè)板收入3987億元,同比增長9.8%,扣非凈利潤189億元,同比增長53%。雖然今年1-7月全社會用電量相比去年下降4.39%,同時火電發(fā)電利用小時數(shù)也下降87小時,火電行業(yè)的盈利增長主要受上游燃料價格和財政政策影響。

形成電力行業(yè)周期性的原因

電力需求的周期性:電力需求主要來自周期性的工業(yè)行業(yè)。我國處于工業(yè)化發(fā)展的階段,因此,用電結(jié)構(gòu)中用電量最大的需求側(cè)均為周期性行業(yè),2018年全社會用電量約為6.84萬億千瓦時,其中我國工業(yè)第二產(chǎn)業(yè)(工業(yè))用電量最多,達(dá)到了4.72萬億千瓦時(占總用電量的69%),其中冶金、有色、建材、化工四大用電行業(yè)占總用電量的大部分,這些均是周期性行業(yè)。

成本的周期性:上游的煤炭在價格放開后成為強周期性行業(yè)。在煤炭價格放開之后,該行業(yè)的價格變化市場程度逐步提升,煤炭價格變?yōu)槭袌龌▋r的一種方式,國家完全退出煤炭定價策略,可以從圖4中看到煤炭價格在2008年以來變現(xiàn)出的強周期變動特征,同時在2005年實現(xiàn)的煤電聯(lián)動政策也是電價市場化的一種策略,這些政策也導(dǎo)致了電力行業(yè)的收入變化也隨著國民經(jīng)濟的變化而變化,這都體現(xiàn)了周期性的特征。

還未取消的“煤電聯(lián)動”之前,該政策的實施加強了電力行業(yè)的周期性特。煤電聯(lián)動政策在2004年建立聯(lián)動機制,并在2005年首次執(zhí)行聯(lián)動?;痣娫谖覈l(fā)電量中占比大,而其中煤炭成本在企業(yè)的成本中也占大部分,企業(yè)的邊際利潤受煤炭價格的波動影響巨大。

從目前的二級市場來看,火電板塊的價格中已充分體現(xiàn)了煤價下跌的因素,但這一因素未來也將不是是主導(dǎo)火電二級市場價格走勢的核心因素。

未來周期特征

未來隨著現(xiàn)行的標(biāo)桿電價制度的取消,競價上網(wǎng)將會成為主流,未來行業(yè)的盈利增長主要將依靠發(fā)電量來主導(dǎo),未來若經(jīng)濟向好,煤炭價格也會出現(xiàn)回升,同時電價受2018年到2019年降低一般工商業(yè)電價的影響上漲的概率較小,此時電價趨穩(wěn),與此同時,該行業(yè)的盈利會產(chǎn)生提升。

另外一個方面,如果未來經(jīng)濟下滑,煤炭價格將繼續(xù)下跌,由于今年的國常會取消了煤電聯(lián)動和明年開始實行的固定和浮動價格制度,在這樣的制度調(diào)節(jié)下,未來伴隨著發(fā)電量的減少和電價浮動變化企業(yè)會對盈利產(chǎn)生一定壓力。

從煤價周期向電量周期的轉(zhuǎn)變

未來電量因素將成為火電公司盈利增長的主要因素,未來對于電力周期,應(yīng)該從關(guān)注煤價周期向關(guān)注電量周期的轉(zhuǎn)變。如:上半年火電發(fā)電量同比僅增長0.2%(去年同期增速8.0%、全年6.0%),利用小時同比下降60小時。除了火電,可以看到水電的機組利用小時一直呈現(xiàn)上升的趨勢,在核電、風(fēng)電利用小時同比下降的情況下。上半年全國水電利用小時同比增加169小時。水電企業(yè)在上半年如長江電力、華能水電和國投電力水電發(fā)電量分別增長5%、57%和7.5%。水電的發(fā)電量大幅提升也導(dǎo)致了其業(yè)績的大幅度攀升,如從半年整體經(jīng)營情況來看,火電的營業(yè)收入是最高,如華能國際達(dá)到834.17億元,而水電營業(yè)收首位的長江電力營業(yè)收入203.63億元,不及前五家火電上市企業(yè)。雖然總體營業(yè)收入不及火電,但長江電力凈利潤達(dá)卻到了85.75億元,火電營收排名第一的華能國際凈利潤為48.58億元,遠(yuǎn)低于前者。未來發(fā)電量的相關(guān)周期性將會直接影響行業(yè)的經(jīng)營質(zhì)量。

原標(biāo)題:電力行業(yè)盈利靠周期

官方微信售電那點事兒")

責(zé)任編輯:葉雨田

免責(zé)聲明:本文僅代表作者個人觀點,與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

我要收藏

個贊

-

大秦電網(wǎng)招募售電合伙人(經(jīng)紀(jì)人) 為工業(yè)企業(yè)降低用電成本

-

大秦電網(wǎng)面向全國招募合伙人

2021-04-08大秦電網(wǎng),全國招募合伙人 -

青海煜寧售電有限公司在青海電力交易中心注冊生效

-

大秦電網(wǎng)招募售電合伙人(經(jīng)紀(jì)人) 為工業(yè)企業(yè)降低用電成本

-

大秦電網(wǎng)面向全國招募合伙人

2021-04-08大秦電網(wǎng),全國招募合伙人 -

青海煜寧售電有限公司在青海電力交易中心注冊生效