視角|廣東為什么堅持推動集中式現貨市場?

8月28日,國家發展改革委、能源局印發《關于開展電力現貨市場建設試點工作的通知》(發改辦能源﹝2017﹞1453號),明確提出選擇南方(以廣東起步)、蒙西、浙江、山西、山東、福建、四川、甘肅等8個地區作為第一批試

8月28日,國家發展改革委、能源局印發《關于開展電力現貨市場建設試點工作的通知》(發改辦能源﹝2017﹞1453號),明確提出選擇南方(以廣東起步)、蒙西、浙江、山西、山東、福建、四川、甘肅等8個地區作為第一批試點,加快組織推動現貨市場建設工作。

(2)差別調整基數電量

較早時候,南方電網印發《南方區域電力現貨市場建設工作方案》,明確提出2017年底前,完成廣東集中式現貨市場交易規則、技術支持系統需求編制和構架搭建。2018年底前,完成技術支持系統功能開發、相關制度建設和人員配置等準備工作,現貨市場具備試運行條件。

廣東為什么堅持推動集中式現貨市場?

今天,小編帶領大家來捋一捋相關數字

現貨市場主要模式

截至目前,國際社會比較成熟的現貨市場主要分為兩種模式:

一種是英國分散式。以中長期物理合同為主,市場主體自行確定供需要求,還有空間的,通過現貨市場進行偏差調整,中長期物理合同和現貨市場交易結果作為調度機構執行依據。

一種是美國PJM集中式。以中長期金融合同搭配現貨市場為主,中長期金融合同作為結算依據,目的是抑制價格波動的風險,現貨市場采用全電量集中競爭的方式,交易結果作為調度機構執行依據。

兩種模式各有利弊。分散式以簽訂物理合同為主,發電計劃由中長期市場約定曲線和現貨市場成交曲線疊加形成,集中式以簽訂金融合同為主,發電計劃由現貨市場成交曲線形成。分散式流動性強,交易規則簡單,對市場主體和電網的成熟度要求非常高,集中式效率更高,能夠較好體現時間和空間價值,有利于整體經濟優化調度,交易規則復雜,市場力監控難度大,價格存在大幅波動的風險。

輸電阻塞根本原因

輸電阻塞指市場主體需要的輸送服務要求超出電網的實際的輸送能力。

在集中競爭交易前,調度機構會對可能存在的輸電阻塞作出詳細說明,包括主要邊界條件、不同方式下電網約束問題、發電企業電量上下限測算結果等。發電企業電量上下限測算結果作為交易中心撮合結果的主要依據之一,意味著發電合同電量轉讓、集中競爭交易將受到市場參數以外的約束。

相比江蘇、浙江等省市,廣東用電負荷70%集中于珠三角地區,只是環境承載能力接近極限,珠三角地區不再允許建設發電企業,更多的選擇在粵東、西、北地區。此舉自然帶來不少問題,在經濟發展相對落后的粵東、北地區,由于裝機容量遠遠超出消納水平,加上小水電資源豐富,大部分發電企業需要通過輸電線路送往珠三角地區,經常發生送出受限也就不足為奇。在中山、珠海地區,各大發電集團相繼建設一批燃氣機組,由于相關配套的電網規劃無法跟進,仍然可能送出受限。在經濟發展相對先進的佛山、東莞、惠州地區,由于用電負荷集中和供地緊張,建設變電站和線路非常困難,相關發電企業經常網絡頂峰。

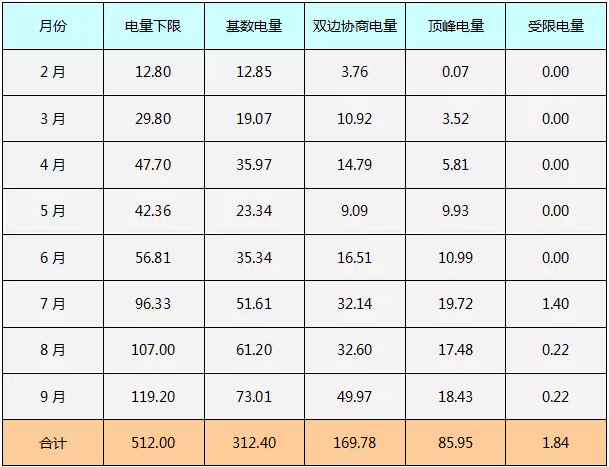

經過觀察者統計,2017年2-9月份,相關網絡頂峰發電企業電量下限512.00億千瓦時,剔除基數電量312.40億千瓦時、雙邊協商電量169.78億千瓦時,集中競爭所需頂峰電量85.95億千瓦時。

例如,不考慮發電合同電量轉讓,某一送出受限發電企業電量上限3億千瓦時,基數電量1億千瓦時、雙邊協商電量1億千瓦時,剩余電量上限1億千瓦時,即使發電成本非常低,最多成交集中競爭電量1億千瓦時。某一網絡頂峰發電企業電量下限3億千瓦時,基數電量1億千瓦時、雙邊協商電量1億千瓦時,剩余電量下限1億千瓦時,即使發電成本非常高,最少成交集中競爭電量1億千瓦時。

輸電阻塞直接后果

(1)壓榨市場電量上限

根據《廣東電力市場交易基本規則(試行)》,發電企業市場電量上限=發電企業有效裝機容量×市場用戶需求電量/B類機組有效裝機容量×(K0-K1×(發電企業煤耗-全省煤耗)/全省煤耗),K0是供需系數,體現供需情況,K1是煤耗系數,體現節能低碳。

不難看出,發電企業市場電量上限主要受到自身檢修計劃和K0的影響,其中K0是交易中心優先出清頂峰電量、熱電聯產強制成交電量和剔除受限電量,通過控制競爭強度推算而來。但是,經過雙邊協商市場的放大作用,集中競爭市場的競爭強度遠比想象激烈,這是統一出清價差曾經低至-145.5、-189.45厘/千瓦時的原因之一。

在政府部門意識到問題的嚴重性后,2017年4月份,開始通過控制競爭強度推算K0,K0相比1.25自然降低不少,部分發電企業市場電量上限也就被壓榨很多。

(2)差別調整基數電量

根據《廣東電力市場交易基本規則(試行)》,在集中競爭交易前,調度機構需要根據非市場用戶需求電量和A類機組基數電量,對B類機組基數電量分月計劃進行等比例調整,確保基數電量和非市場用戶需求電量相匹配。

隨著迎峰度夏用電負荷的節節攀升,局部薄弱環節出現網絡頂峰和送出受限的情況就會更加嚴重,甚至存在集中競爭需求電量無法滿足頂峰電量和強制成交電量的可能,導致集中競爭交易不能順利開展,短期可以預見的是偏差結算、用戶結算、偏差考核無法實施。

2017年7月份,市場用戶需求電量104.20億千瓦時,其中雙邊協商電量76.00億千瓦時,集中競爭需求電量28.20億千瓦時。發電企業集中競爭所需頂峰電量19.72億千瓦時,由于恒運、東塘乙等8家發電企業集中競爭電量上限無法滿足供熱所需電量,選擇以強制成交的方式參加交易,強制成交電量3.80億千瓦時,剔除頂峰電量和強制成交電量,實際供需比高達1.65,統一出清價差回落至-115厘/千瓦時。

為解決頂峰電量過于突出的問題,調度機構發布《2017年8月份廣東中調機組基數電量計劃》、《2017年9月份廣東中調機組基數電量計劃》,對集中競爭所需頂峰電量較大的發電企業,予以適當傾斜基數電量。

(上述數據不考慮瑞明、達興等)

(3)控制集中競爭市場

根據《廣東電力市場交易基本規則(試行)》,發電企業頂峰電量允許參加市場報價和排序,即無論申報-450厘/千瓦時,還是申報-45厘/千瓦時,交易中心都會優先出清頂峰電量,按照統一出清價差進行結算。

2017年5月份,需要相關網絡頂峰發電企業26家,電量下限42.36億千瓦時,剔除基數電量、雙邊協商電量,集中競爭所需頂峰電量9.93億千瓦時,還有強制成交電量1.49億千瓦時,合計電量11.42億千瓦時,占到集中競爭需求電量30.8%,然而,出局比例只有33.6%。在此情況下,一旦相關發電集團稍加操作,基本可以控制集中競爭市場。

隨后,省經濟和信息化委印發《關于明確2017年集中競爭交易有關事項的通知》(粵經信電力函﹝2017﹞104號),明確2017年6月份,對于發電企業頂峰電量部分,不允許參加市場報價,優先出清,對于集中競爭電量上限超出頂峰電量部分,允許參加市場報價。

(4)難以體現三公調度

根據《廣東電力市場交易基本規則(試行)》,發電企業發電計劃由基數電量、雙邊協商電量、發電合同電量轉讓和集中競爭電量等組成,調度機構必須嚴格按照調度規則進行執行,將發電計劃完成進度控制在合理水平。

只不過,由于用電負荷穩定性差、經常收到臺風等極端影響、西電東送規模大和輸電阻塞嚴重,安全校核邊界條件不確定因素較多,導致安全校核結論與完成進度存在一定偏差。換句話說,即使通過安全校核,完成進度也可能相差甚遠。

經過觀察者統計,2017年1-8月份,B類機組發電計劃完成進度普遍介于86.9-108.3%,其中1月份偏高主要是陽江核電推遲投產,5月份偏低主要是西南水電增送較多。另外,最高完成進度和最低完成進度的差距高達62.7%,難以體現三公調度。

(上述數據不考慮燃料、臨時檢修、供熱等)

值得關注的是,政府部門已經著手重點監管調度機構發電計劃執行情況,對超出平均完成進度4%的,調度機構需要作出詳細說明。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

深度文章 | 能源互聯網環境下的多能需求響應技術

2020-10-23能源互聯網,分布式電源,多能互補 -

秒懂:輸配電價核定的流程與要義!

2020-09-21電價,輸配電價,電力體制改革 -

如何挖潛區縣綜合能源市場?答案來了:規劃先行!

2020-06-16綜合能源服務,清潔能源,新能源消納

-

有話好好說——漫談售電合同爭議

2020-10-12售電合同爭議 -

金風科技今年交付量有望全球第一!

2020-06-30金風科技,風電機組,風電市場 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網