電力市場風險管理方法

1、電力市場中的風險

風險若按其后果的承擔者來劃分,則有企業業主風險、政府風險、投資方風險、供應商風險和擔保方風險等。本文從交易中心的角度出發,關注市場交易下交易中心作為市場運營者、中央對手方可能會承受的風險。即市場主體的違約行為發生時,給交易中心或交易對手方可能帶來的損失。

市場交易中,若政策等外部環境未發生重大改變,交易規則較為完善,那么在電力系統能夠安全運行,電力市場能夠正常交易的情況下,市場運營者將重點關注以下可能造成市場主體違約的風險:

(1)市場風險,它是由于市場因素(如利率、匯率、股價、商品價格等)的波動而導致的市場參與者的資產價值發生變化的風險;

(2)信用風險,又稱交易對手風險或履約風險,指交易對手方不履行到期債務的風險;

(3)流動性風險,它是市場參與者由于資產流動性降低而導致損失的風險。

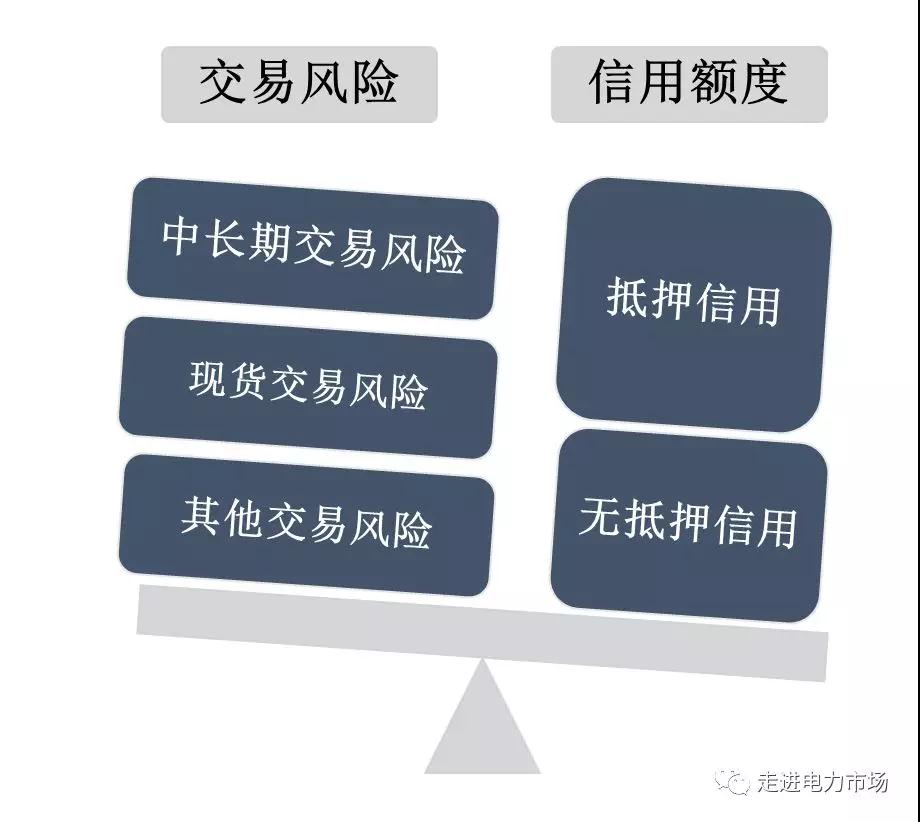

電力市場中,市場運營者控制風險的原則為在市場交易中市場主體的信用額度必須大于其市場履約風險,即(上一篇文章中)圖1中的交易風險,指的是由于市場參與者違約導致市場結算部門無法收到的交易費用的金額。這是一種事前控制的方法。由于提前計算了市場主體的信用額度,可以強制覆蓋其債務額度,并在額度的計算中考慮了擔保品等的流動性,可以避免市場主體的信用風險和流動性風險,因此只需要重點考察市場主體的市場風險,特別是價格風險。電力市場上交易品種的價格波動是市場主體違約的最主要的原因,電力市場信用管理中的市場履約風險主要是指價格風險。在經濟學中,價格風險的計算體系至少包括以下三個方面:敏感性分析、在險值VaR、情景分析與壓力測試。

圖1 電力市場信用模塊與風險模塊各部分的關系

敏感性分析是指,在保持其他條件不變的情況下,研究單個市場風險因子的變化對產品經濟價值產生的影響,如系統總負荷對實時電價的影響。由于實時電價受多個風險因子的影響,且這些風險因子之間的相互影響較難分析,故較少在電力市場分析中采用這種分析方法。敏感性分析僅度量產品價值對單個特定風險因素的敏感程度,不能反映總體的市場風險。這一點由在險值VaR、情景分析與壓力測試來彌補,二者都是對多因素同時作用的綜合性影響進行分析。

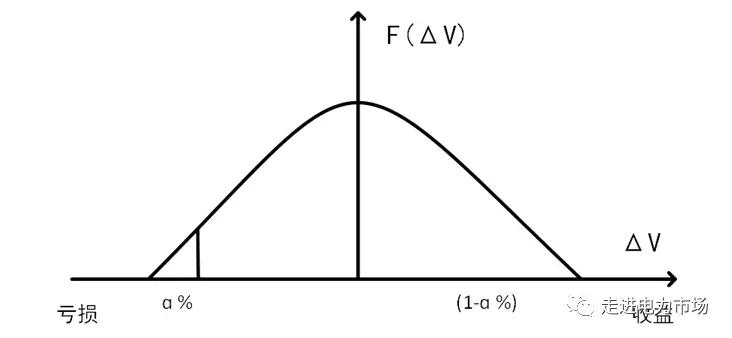

在險值VaR衡量的是在一定概率水平α%(置信水平)下,某產品在未來特定時期內的最大可能損失,如圖2所示,即未來特定時期的損失有α%的可能不會超過多少。情景分析與壓力測試衡量的則是,當(1-α%)的小概率事件發生時,實際損失將會有多少。國外電力市場的做法等價于設定一個置信水平α%,作為風險控制的目標,即在α%的概率水平下,市場主體的費用不會超過某個特定的值,把該值作為對市場主體的信用額度要求。該控制策略的結果是有α%的概率不會發生市場違約風險,但仍然無法避免(1-α%)的小概率事件發生。

圖2 在險值VaR

如果用公式來描述,VaR可以表示為下式:

Prob(ΔV < -VaR) = (100-α)%

其中,ΔV是指產品價值的未來變動。計算VaR,需要知道時間長度N、置信水平α%以及產品價值未來變動ΔV的分布特征。知道了ΔV的分布特征,就可以得出相應的N和α%下的VaR值。電力市場中,假設市場環境不變,則不同時期的電價分布應該是相似的。該假設下,通過回溯過去的數據,可以得到市場在那段時期的ΔV的分布特征,并認為其在未來也應當符合該分布特征。這就是估計ΔV的分布特征的歷史模擬法。此外,還可以通過模型設定的方法來得到ΔV的分布特征,但要求先進行敏感性分析得到模型參數。VaR只是風險度量的其中一種方法,其本身也有一定的缺點,比如VaR方法不符合次可加性,不一定完全符合電力市場的要求。其他的一些方法,比如從VaR方法衍生得到的CVaR方法符合次可加性,也有一定的參考價值。

2、電力能量市場中的風險評估

市場主體的市場履約風險需要在各個不同交易品市場上計算,并且最后要累計作為總的市場履約風險。各國對于能量市場的風險評估主要分為以下三類:基于市場主體過去的總費用,以PJM為例;基于市場過去的出清電價得出單位電量風險電價,即市場運營者認為下一次市場交易中可能的市場出清價格,是市場運營者根據所需要的風險管理水平所設置的,乘以市場主體近期的交易電量,以ERCOT為例;基于市場主體過去的交易量得出潛在最高電量,乘以市場設置的單位電量風險電價,以Nord Pool為例。這三種風險評估方法都是基于過去電價及電量的統計方法,重點都在于尋找合適的回溯時長。各交易中心的回溯期各不相同,北美市場最短為CAISO的兩個月,最長為NYISO的一年。Nord Pool甚至使用過去三年的最高電價來確定單位電量風險電價。

確定了市場主體的市場履約風險之后,還需要確定風險控制的要求,即市場運營者需要市場主體的信用額度覆蓋其未來多久的交易費用。一般來說,要求的風險覆蓋期越長,市場判定的市場履約風險值就越高;市場主體交納的信用額度越高,違約的可能性就越小,但是也占用了市場主體大量的資本資源,造成資源浪費。如果對信用額度的要求過低,雖然有利于市場主體把更多資本用于投資盈利,但是可能會導致市場主體無法支付交易費用的小概率事件發生。科學的計算方法應該同時用盡可能的少的費用來覆蓋絕大多數情況下的風險。如何在兩者中達到平衡除了需要理論基礎,還需要市場運營者在市場發展的過程中不斷做出調整。以北美的電力市場為例,它們都允許使用無抵押信用額度,對風險控制的要求相對較高,是這些市場把風險期定義得較長的其中一個原因,其中PJM與ERCOT的要求最高,需要覆蓋未來三周的風險。此外,風險期的長度的設置還與該市場的結算流程有關,將在下一節中用算例說明。國外典型電力市場的風險回溯期與覆蓋期見下表。

表1 國外典型電力市場的風險回溯期與覆蓋期

ERCOT的算法是基于單位電量風險電價的,其對于日前市場和實時市場的要求不同。日前市場取過去40天內最高的平均7天的電價作為單位電量風險電價,而實時市場取過去40天內最高的平均14天的電價作為單位電量風險電價。風險期定義都為未來21天,預計的交易電量是基于近期交易量的。CAISO和MISO的算法和ERCOT類似,都沒有對電力市場按照電力需求進行分期討論。CAISO將過去61天的平均電價作為單位電量風險電價,并定義風險期為未來的10天。MISO的算法是基于整體費用的。其計算方法相對簡單,對于日前市場和實時市場的算法一致,對于新進入市場的市場主體,取過去7天的平均費用作為風險費用,對于其他市場主體則取過去365天的平均費用。然后用風險費用乘以6天就是現貨市場的信用額度要求。

NYISO和PJM則將每年分為夏季期(5月到10月)和冬季期(11月到次年4月)。NYISO的單位電量風險電價取去年同期月平均電價或過去10天平均電價的較高者。對于普通用戶,NYISO將風險期定義為16天;對于通過NYISO信用認證并簽訂預付款協議的用戶,風險期定義為3天。對于新進入的市場主體,則將風險期定義為30天。PJM則參考市場主體的歷史費用。其風險費用取同期內最高的連續三周的費用。因為費用可能是負的,規定若連續兩周或單周的費用更高,則取其為風險費用。在半年期開始時,市場主體初始風險重置為過去一年的平均三周費用,然后隨著時間推進取最高費用為風險值。

歐洲的算法與美洲市場有較大的區別。在Nord Pool的現貨市場中,北歐按照地理區域分為多個價區,各價區內部平衡,NordPool負責協調各區域聯絡線的出清。由于各價區內部相對獨立,Nord Pool對風險的計算也是分開的。首先,算出市場主體的每日風險,即用市場主體現貨交易中在各價區的交易電量乘以各價區的單位電量風險電價,得到各價區的風險費用后相加,再乘以時間因子得到每日風險。用公式表達如下式所示:

市場主體交易風險 = max(過去30天的每日風險)

每日風險 = [∑(某市場交易量*該市場風險因子)]* 時間因子

其中各價區的單位電量風險電價是各價區過去三年的歷史電價分布中99.7%高的值,時間因子是考慮到結算周期所保留的裕度,當前的值設置為2。然后,參考市場主體過去30天的每日風險,其中最高的那個就是市場主體的信用要求。此外,Nord Pool要求風險計算值不超過30,000歐元時,市場主體也需要保持30,000的信用額度。

3、結算流程對風險期長度設置的影響

下面舉例說明結算流程對風險計算的影響。假設某市場僅日前交易這單一品種,結算方式為“日清周結”。并假設每周定義為周日至周六,賬單在下周四出具,并在下下周三到期;如果某市場主體是售電公司,若其發生違約行為被禁止市場交易,其用戶代理關系在下個周開始時才能完成轉移,該段時間內的費用仍由該售電公司承擔。

圖3 市場主體的未繳納費用的組成部分

圖3表示當前市場主體的未繳納費用的組成部分。假設當前為7月11日,那么該市場主體的市場履約風險將至少包含以下的幾個部分:1.未到期的債務額,包括6.24-6.30這周的將要到期的賬單以及7.1-7.7這周的已經出具的賬單;2.已完成電力交割但未結算的債務額,即7.8-7.10這幾天的交易費用;3.未來風險,是由于假設售電公司被禁止交易,而用戶代理關系不能及時轉移這段時間用戶所產生的費用,該部分的費用必須通過預測得到。

如果售電公司在7月11日這天被禁止市場交易,那么按照結算流程其需要繳納但仍未繳納的費用覆蓋了三個完整的周,所以風險期長度必須至少設置為三周才是比較穩妥的。同理,如果結算周期是以月為單位的“日清月結”,用戶代理關系轉移至少需要一個月,甚至允許市場主體在有歷史欠費的情況下進行市場交易,那么風險期的長度則至少設置為數月。較長的結算周期會給市場主體帶來較大的交易成本負擔。

此外,由于在實際操作中預留了一定的裕度,國外電力市場進行風險計算時一般都會根據過去較高的一個值設置。比如上文中風險期長度應該設置為三周,那么按照國外的做法,則對這三周進行總體的風險預測,比如要求風險值為過去某段時期最高的連續三周的費用,而不是把已經結算的兩周費用作為已知處理。

4、對我國電力市場風險管理的啟示

《南方區域跨區跨省月度電力交易規則(試行)》對南方區域市場的交易品種進行了描述,除了現貨交易,風險控制還需要考慮中長期市場化交易。

中長期市場化交易作為遠期交易,與期貨交易具有一定的相似性,對于市場主體的中長期市場化交易的市場履約風險計算與控制,可以參考期貨市場的保證金方法。中長期交易可以根據規定的方法被分解到現貨市場執行,結算時考慮每個時間段內的現貨價格與合同價格的價差,該價差可用于中長期市場化交易的風險計算。參考“每日盯市制度”,如果根據價差算出的市場主體的虧損導致信用余額不足,該市場主體將被強制交易平倉。中長期市場化交易一般是金融性的,是市場主體其規避風險或者投機套利的手段,那么強制平倉并沒有影響到市場主體的實際物理需求,是可取的。

Nord Pool下各價區不會重復對市場主體提出信用要求,換句話說,廣州交易中心和下面各省區的交易中心可以采用Nord Pool對市場主體在不同價區的交易分開計算風險然后累加的方法。無論對于只參加一個價區交易的市場成員還是參加多個價區交易的市場成員,他們的信用額度要求都與自身的交易量直接相關。總的來說,各個有交易關聯的交易中心應該使用聯合的信用體系。雖說可以建立獨立的信用機構,但這會增加市場主體的負擔。同時,比起聯合的信用體系,各個機構獨立的信用體系所承擔的風險要更大,因為各個機構之間獨立的信用體系信息是不互通的,而且可能出現征信重復使用的情況(比如在多個市場都獲得了無抵押信用)。出于降低市場主體成本和降低整個市場風險的角度考慮,應該采用聯合的信用體系而不是獨立的信用體系。

對于結算流程方面有以下建議:對市場參與者欠費給定補交費用的時限,同時,終止不能及時補交者的市場活動;縮短結算周期;縮短售電公司被終止市場活動后,代理關系轉移的時間。

責任編輯:仁德財

-

深度文章 | 能源互聯網環境下的多能需求響應技術

2020-10-23能源互聯網,分布式電源,多能互補 -

秒懂:輸配電價核定的流程與要義!

2020-09-21電價,輸配電價,電力體制改革 -

如何挖潛區縣綜合能源市場?答案來了:規劃先行!

2020-06-16綜合能源服務,清潔能源,新能源消納

-

有話好好說——漫談售電合同爭議

2020-10-12售電合同爭議 -

金風科技今年交付量有望全球第一!

2020-06-30金風科技,風電機組,風電市場 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網