風電行業深度分析:勢起風至 未來已來

1 風電行業分析框架再思考及結論1 1 思考:風電行業進入發展新周期與光伏等其他新能源一樣,風電也是靠補貼驅動發展起來的。過去每次調

風電行業裝機需求基本見底,且復蘇趨勢明確。雖然 2017 年裝機數據進一步下滑,但站在當前時點,我們認為,風電行業裝機需求基本見底,且復蘇趨勢明確,主要基于:1)棄風限電持續改善趨勢明確,紅六省解禁有望逐步放開,從而貢獻可觀裝機增量;2)棄風限電持續改善,改善運營商盈利能力增強投資動力,從而進一步吸引民營資本參與風電投資;3)環保督查及施工周期影響弱化,中東部及南方市場有望快速增長;4)當前核準未建規模龐大,在電價下調的觸發條件下將保障行業需求。

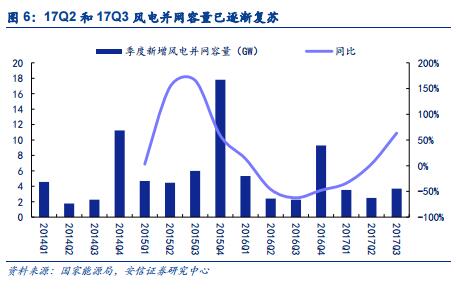

事實上,當前行業需求已連續兩季復蘇。根據能源局數據,2017 年 Q1-Q3,風電并網裝機分別為 3.52GW、2.49GW、3.69GW,分別同比增長-33.96%,3.32%、63.27%,風電并網數據已連續兩個季度轉正,且三季度大幅增長。

2.2. 棄風限電持續改善趨勢明確,紅六省解禁有望逐步放開

2.2.1. 四大措施助力棄風限電進入改善通道,未來仍將繼續改善

分季度來看,棄風率在持續環比改善。雖然從全年來看,2016 年棄風限電問題相比 2015 年進一步惡化,但是分季度來看,我們發現,棄風率在持續環比改善,2016 年 1-4 季度棄風率分別為 25.81%、16.82%、12.70%、12.49%,環比改善的趨勢明確。根據國家能源局數據, 2017 年 1 季度棄風率為 16.42%,出現環比季節性小幅上升,但同比仍大幅下滑,2 季度和 3 季度棄風率分別為 11.07%和 8.66%,延續下滑勢頭。

同時,主要限電地區棄風率也顯著下降。2017 年前三季度,新疆、甘肅、內蒙、吉林、黑龍江、寧夏棄風率分別為 29.3%、33%、14%、19%、12%、3%,同比均大幅改善,且目前紅六省中僅有新疆和甘肅兩地棄風率高于 20%。我們認為棄風限電仍有較大改善空間,隨著 2018 年限電問題進一步改善,紅六省解禁有望逐步有序放開。

我們認為,棄風限電問題已進入改善通道,未來仍將繼續改善。

1)首先是政策頻出,多途徑整頓棄風。為了解決棄風限電問題,2016 年以來,國家發改委和國家能源局頻頻出臺相應政策,通過開展風電跨省區市場化交易、替代燃煤自備電廠發電、合理安排火電機組深度調峰、開展電力輔助服務市場試點等工作,積極促進風電等新能源消納。在風電上網方面,明確了各地區保障性風電上網數量以及優先上網政策。在風電機組裝機方面,限制了棄風率過高地區新增裝機容量的建設。在風電調度方面,提出了發揮特高壓跨區消納的要求。

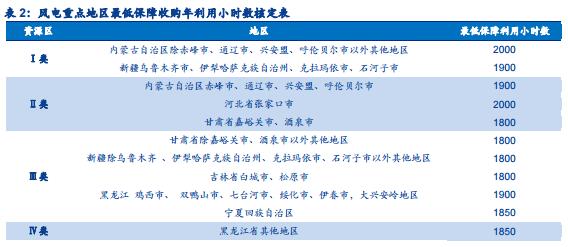

其中,2016 年 3 月 24 日,國家發改委發布《可再生能源發電全額保障性收購管理辦法》,規定在限電地區應執行保障性年利用小時數政策,超出部分可參與市場交易。火電擠占消納空間導致的可再生能源未達到保障小時數的部分,將由火電企業進行補償。

2016 年 5 月 27 日,發改委和能源局印發《關于做好風電、光伏發電全額保障性收購管理工作的通知》,對可再生能源發電受限地區,根據電網輸送和系統消納能力,核定各類可再生能源并網發電項目保障性收購年利用小時數,確保最低保障收購年利用小時數以內的電量以最高優先等級優先發電,嚴禁對保障范圍內的電量采取由可再生能源發電項目向煤電等其他電源支付費用的方式來獲取發電權。

對于已設定保障收購年利用小時數的省份,除資源條件影響外,未達到最低保障收購年利用小時數要求則不得再新開工建設風電電站項目(含已納入規劃或完成核準的項目)。對于未制定保障性收購要求的地區,全額收購風電發電項目發電量。

2)其次是電力整體供需改善。供給方面,為緩解西北地區限電問題,國家能源局限制西北地區風電和火電新增裝機建設;需求方面,2017 年以來,國內用電增速明顯回升,2017 年 1-11 月,全國用電量增速 6.59%。電力供需改善進一步促進了風電等新能源的消納。

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊