高端訪談 對(duì)話售電公司高管")

風(fēng)電行業(yè)深度分析:勢(shì)起風(fēng)至 未來已來

1 風(fēng)電行業(yè)分析框架再思考及結(jié)論1 1 思考:風(fēng)電行業(yè)進(jìn)入發(fā)展新周期與光伏等其他新能源一樣,風(fēng)電也是靠補(bǔ)貼驅(qū)動(dòng)發(fā)展起來的。過去每次調(diào)

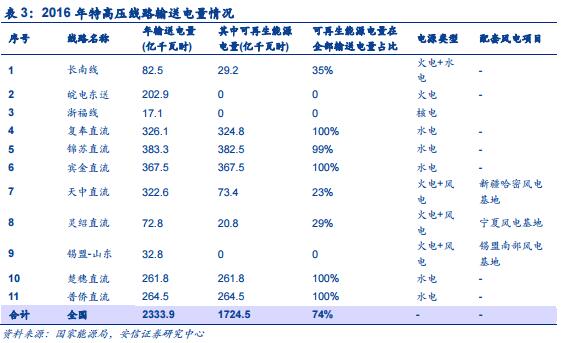

3)再次是跨區(qū)輸電線路陸續(xù)投運(yùn)。棄風(fēng)限電的根本原因在于能源的供給和需求不匹配以及外送通道建設(shè)的滯后。因此,加快特高壓輸電線路的建設(shè)是解決棄風(fēng)限電問題的重要因素。2006 年我國第一條特高壓交流輸電線路和第一條特高壓直流輸電線路開工,十年來我國共建成投運(yùn) 11 條特高壓輸電線路。2016 年,全國 11 條特高壓線路輸送可再生能源電量 1725 億千瓦時(shí),占全部輸送電量的 74%。國家電網(wǎng)公司覆蓋區(qū)的 9 條特高壓線路輸送電量 1808億千瓦時(shí),其中可再生能源電量1198億千瓦時(shí),占全部輸送電量的 66%;南方電網(wǎng)公司覆蓋區(qū)的2條特高壓線路輸送電量526億千瓦時(shí),全部為可再生能源電量。

11 條特高壓線路中,三條特高壓線路針對(duì)風(fēng)電消納問題配備了專門供電的風(fēng)電場(chǎng)。其中,天中直流于 2014 年正式投運(yùn),主要針對(duì)新疆哈密地區(qū)風(fēng)電消納問題,2016 年共運(yùn)輸風(fēng)電 73.4 億千瓦時(shí),新疆地區(qū)全年風(fēng)電發(fā)電量為 220 億千瓦時(shí),特高壓輸電占新疆地區(qū)風(fēng)電消納比例達(dá)到 33.36%;靈紹直流對(duì)接寧夏風(fēng)電基地,于 2016 年正式投運(yùn),2016 年共運(yùn)輸風(fēng)電 20.8 億千瓦時(shí),寧夏地區(qū)全年風(fēng)電發(fā)電量為 129 億千瓦時(shí),特高壓輸電占寧夏地區(qū)風(fēng)電消納比例為 16.12%。錫盟-山東線于 2016 年投運(yùn),主要對(duì)接錫盟南部風(fēng)電基地,目前還未進(jìn)行風(fēng)電輸送。

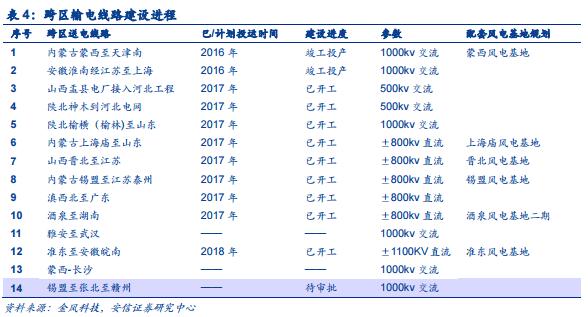

根據(jù)此前特高壓線路建設(shè)相關(guān)規(guī)劃,2016 年還有兩條特高壓線路已竣工投產(chǎn),2017 年更是新增 8 條特高壓線路竣工投產(chǎn),這 8 條線路中有 4 條對(duì)接了限電地區(qū)風(fēng)電場(chǎng),投運(yùn)后將對(duì)內(nèi)蒙古、山西、甘肅的風(fēng)電消納問題產(chǎn)生積極影響。

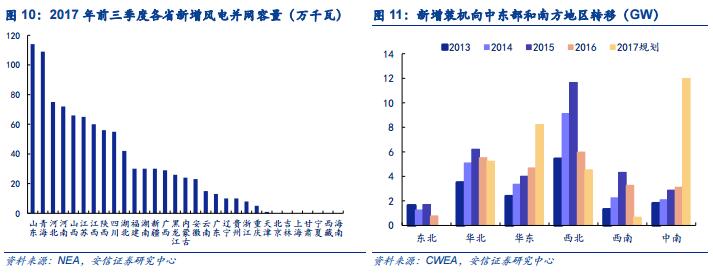

4)最后是風(fēng)電建設(shè)向中東部和南部等消納能力強(qiáng)的地區(qū)轉(zhuǎn)移。風(fēng)電“十三五”規(guī)劃提出, “十三五”期間“三北”地區(qū)在基本解決棄風(fēng)問題的基礎(chǔ)上,通過促進(jìn)就地消納和利用現(xiàn)有通道外送,新增風(fēng)電并網(wǎng)裝機(jī)容量 35GW,累計(jì)并網(wǎng)容量達(dá)到 135GW,相比“十二五”同比增長(zhǎng) 35%;中東部及南部地區(qū)新增并網(wǎng)容量 42GW,累計(jì)并網(wǎng)裝機(jī)容量達(dá)到 70GW,同比增長(zhǎng) 150%。從 2017 年前三季度各省市新增并網(wǎng)容量來看,棄風(fēng)限電嚴(yán)重的新疆(0.3GW)、甘肅(0)、寧夏(0)等地勢(shì)頭得到有效遏制,風(fēng)電新增并網(wǎng)容量較多的地區(qū)為青海、山東、河南、河北等消納能力較強(qiáng)的省份。

另外,2017 年新增核準(zhǔn)規(guī)劃更是體現(xiàn)出裝機(jī)重心南移的趨勢(shì),華東和中南地區(qū)將是開發(fā)建設(shè)的重點(diǎn)。規(guī)劃華東地區(qū)新增裝機(jī) 8.23GW,占總體規(guī)劃比例 26.85%,中南地區(qū)新增裝機(jī) 11.98GW,占總體規(guī)劃比例達(dá)到 39.09%,也就是說超過一半的新增裝機(jī)集中在消納能力強(qiáng)的中東部和南方地區(qū)。

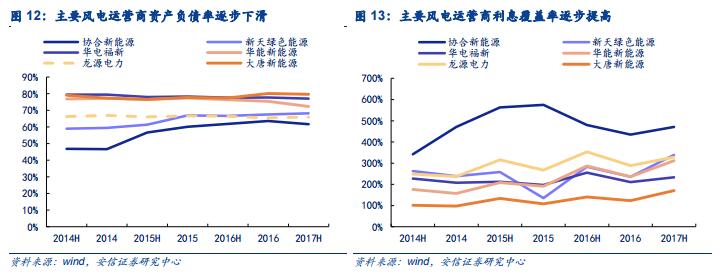

2.2.2. 融資能力和償債能力增強(qiáng),提升運(yùn)營(yíng)商投資動(dòng)力

根據(jù)我們產(chǎn)業(yè)鏈調(diào)研了解到,限制風(fēng)電運(yùn)營(yíng)商投資的主要還是融資能力(資產(chǎn)負(fù)債結(jié)構(gòu))和償債能力(利息償還能力)。

目前風(fēng)電運(yùn)營(yíng)商補(bǔ)貼到位情況良好,一般在兩年內(nèi)都會(huì)拿到補(bǔ)貼,另外我們預(yù)計(jì)第七批補(bǔ)貼目錄有望年內(nèi)下發(fā)從而進(jìn)一步改善補(bǔ)貼回流情況;

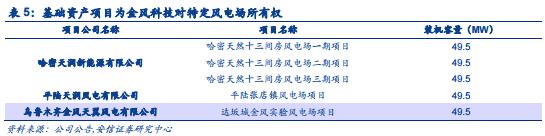

其次,運(yùn)營(yíng)商可利用風(fēng)電收費(fèi)收益權(quán)或可再生能源補(bǔ)貼進(jìn)行資產(chǎn)證券化,緩解資金壓力,優(yōu)化資產(chǎn)負(fù)債表和現(xiàn)金流量表,比如金風(fēng)科技在 2016 年 7 月以裝機(jī)容量合計(jì) 247.5MW 風(fēng)電場(chǎng)的電費(fèi)收益權(quán)作為基礎(chǔ)資產(chǎn)發(fā)行了 12.75 億元的 ABS 產(chǎn)品;2017 年 11 月,中國華能發(fā)行了我國首單以可再生能源電費(fèi)補(bǔ)貼款為基礎(chǔ)資產(chǎn)的 ABS 產(chǎn)品,項(xiàng)目注冊(cè)金額 50 億元,首期發(fā)行規(guī)模為 5.3 億元。

此外,隨著棄風(fēng)限電的持續(xù)改善,運(yùn)營(yíng)商存量電站的盈利能力增強(qiáng),將進(jìn)一步降低資產(chǎn)負(fù)債率,優(yōu)化現(xiàn)金流,從而提高運(yùn)營(yíng)商的投資動(dòng)力。

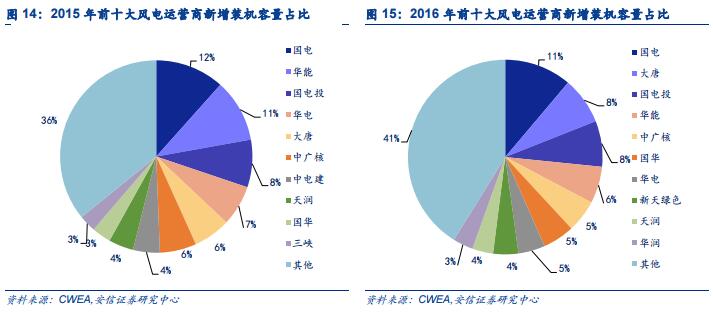

2.2.3. 投資主體多元化,民營(yíng)資本市場(chǎng)份額持續(xù)增長(zhǎng)

行業(yè)集中度下滑,投資主體多元化。由于風(fēng)電一般單個(gè)項(xiàng)目規(guī)模較大,對(duì)資金規(guī)模及融資能力要求較高,國內(nèi)風(fēng)電開發(fā)主體為以五大發(fā)電集團(tuán)(國電、華電、華能、大唐、國電投)為主的央企。2016 年,中國風(fēng)電有新增裝機(jī)的開發(fā)商企業(yè)超過 100 家,前十家裝機(jī)容量超過 1300 萬千瓦,占比達(dá)到 58.8%,累計(jì)裝機(jī)前十家的開發(fā)企業(yè)裝機(jī)容量超過 1 億千瓦,占比達(dá)到 69.4%。但隨著風(fēng)電行業(yè)的快速發(fā)展以及風(fēng)電運(yùn)營(yíng)具備較好的經(jīng)濟(jì)性,參與風(fēng)電投資的企業(yè)越來越多,2016 年前十大開發(fā)企業(yè)市場(chǎng)份額同比下降 6.6%,且在 2016 年新增裝機(jī)容量的前十名中,民營(yíng)企業(yè)數(shù)量從 2015 年的 1 家(天潤(rùn))增長(zhǎng)至 2 家(天潤(rùn)、新天綠色)。

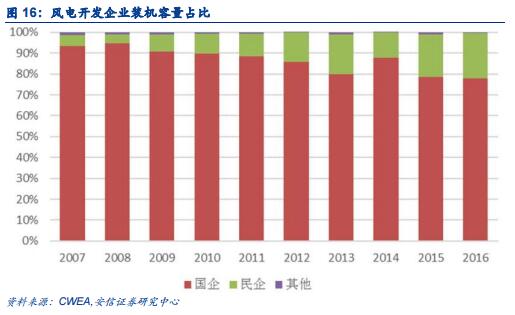

另外,從歷年新增裝機(jī)的市場(chǎng)占有率來看,從 2008 年到 2016 年,國企的市場(chǎng)占有率持續(xù)下降,而民企的市場(chǎng)占有率持續(xù)提升,從 4%增長(zhǎng)到 20%左右。

可以預(yù)見的是,隨著限電問題的持續(xù)改善,風(fēng)電運(yùn)營(yíng)的高收益水平將吸引越來越多的民營(yíng)資本參與風(fēng)電市場(chǎng)投資,從而給市場(chǎng)注入新的活力。

官方微信售電那點(diǎn)事兒")

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

2017年澳大利亞新增光伏裝機(jī)1.05吉瓦,創(chuàng)歷史最高紀(jì)錄

-

日本重啟核電到底對(duì)電價(jià)、LNG進(jìn)口、碳排放有多大影響?

-

2017全球企業(yè)清潔能源購電再創(chuàng)歷史新高!

-

日本重啟核電到底對(duì)電價(jià)、LNG進(jìn)口、碳排放有多大影響?

-

兼并重組利煤利企 煤電聯(lián)營(yíng)大勢(shì)所趨

-

中國華電2018年年度工作會(huì)議:新的一年這么做!