2017年我國風電行業發展兩大不利因素及相關政策分析(圖)

2016年全國平均棄風率達到17 1%,相比2015年增加2 1%,棄風現象主要發生在甘肅(棄風率43%、棄風電量104億千瓦時)、新疆(棄風率38%、棄風電量137億千瓦時)、吉林地區(棄風率30%、棄風電量29億千瓦時)。

根據《風電發展“十三五”規劃》,目前我國風電發展依然面臨這兩大核心問題:1)現有電力運行管理機制不適應大規模風電并網的需要2)經濟性仍是制約風電發展的重要因素。

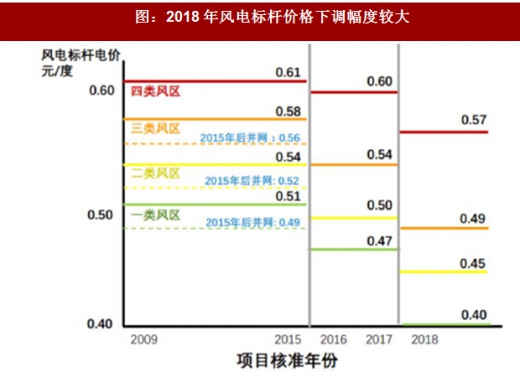

2014 年12 月31 日,發改委下發《國家發展改革委關于適當調整陸上風電標桿上網電價的通知》,2016 年1 月1 日后裝機,I、II、III、IV類風區補貼分別下調0 分錢、2 分錢、2 分錢、2 分錢。

表:2015年風電標桿上網電價下調引發搶裝(2014/12/ 31方案)

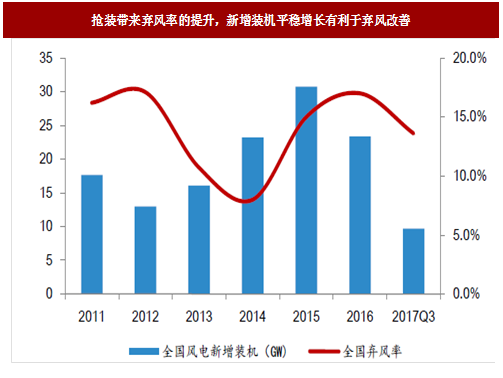

2016年1月1日以后投運的陸上風電項目適用于調整后的補貼電價,補貼下調引發大規模的搶裝,根據數據,2015年當年新增裝機30.75GW。快速搶裝加劇了消納問題,2016年我國棄風造成的直接經濟損失達到500億元。2016年全國平均棄風率達到17.1%,相比2015年增加2.1%,棄風現象主要發生在甘肅(棄風率43%、棄風電量104億千瓦時)、新疆(棄風率38%、棄風電量137億千瓦時)、吉林地區(棄風率30%、棄風電量29億千瓦時)。當棄風率高企的時候,開發商的投資積極性差,政策監管趨嚴,直接影響風電新增裝機。

圖:搶裝帶來棄風率的提升,新增裝機平穩增長有利于棄風改善

2016年補貼規則調整帶動新增裝機平穩增長,補貼要求從“投運”改為“核準”和“開工”。2015年12月22日《國家發展改革委關于完善陸上風電光伏發電上網標桿電價政策的通知》,陸上風電一并決定2016和2018年標桿電價,補貼要求從“投運”改為“核準”和“開工”。2016年12月26日發改委在《國家發展改革委關于調整光伏發電陸上風電標桿上網電價的通知》中將I、II、III、IV類資源區的路上風電補貼價格分別下調7分、5分、5分、3分。

表:補貼要求已經從“投運”改為“核準”和“開工”

圖:2018年風電標桿價格下調幅度較大

補貼要求的改變帶動新增裝機穩步增長,有利于棄風限電的改善。補貼要求的改變引導市場由搶“并網”走向搶“核準”,從過去經驗來看,大規模搶裝有利于提升短時間內行業景氣度,但是并不利于行業的長期發展。搶裝總是伴隨著棄風率的提升,消納問題在很長一段時間得不到解決。大規模風機集中并網對電網結構、調峰能力以及調度能力都是很大考驗。

補貼要求改為“核準”和“開工”,從開發商的角度來講,并網工期得到延長,開發商不會在短期之內有巨大的資金壓力,也不會因為搶裝后的高棄風率而對風電投資產生畏難情緒。從電網的角度來講,開機計劃和發電規模可以合理安排,電網結構可以合理規劃,調峰能力和調度機制可以不斷調試,使供需兩側得到平衡,實現“邊并網邊消納”。可以看到今年行業新增裝機平穩發展,考慮到風電項目核準量和招標量居于高位,目前已核準待建設風電項目合計115GW,幾乎都集中在非限電區域,2016 年國內風電設備公開招標容量達28.3GW,同比增長51.3%。預計核準的風電項目會有序、平穩地并網投運,同時棄風會明顯得到改善,進一步刺激風電項目的落地。

圖:已核準待建設風電項目區域分布(單位:GW)

圖:2016 年以來風電招標量大幅上升

責任編輯:滄海一笑

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊