2018年中國風電行業并網容量及棄風限電現狀分析(圖)

從2016年開始,我國風電新增并網容量連續兩年下滑,從后面的討論可知,這是產業內部結構調整造成的,并不是行業整體走向低谷。

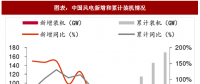

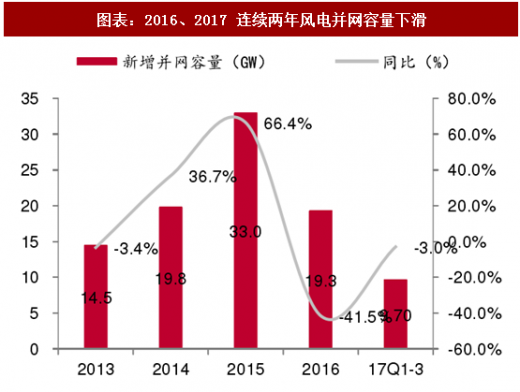

2016-2017 年我國風電新增并網容量連續兩年下滑。受2015年搶裝回調的影響,2016年風電新增并網容量降為19.3GW,同比降低41.5%。

進入 2017 年以來,風電行業持續低迷,前三季度風電新增并網容量 9.70GW,同比降低3.0%,雖然全年的數據還沒有公布,但我們預計2017 年風電新增并網容量會低于2016年。這表明從2016年開始,我國風電新增并網容量連續兩年下滑,從后面的討論可知,這是產業內部結構調整造成的,并不是行業整體走向低谷。

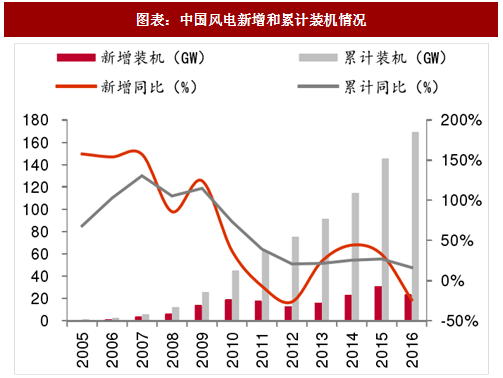

圖表:中國風電新增和累計裝機情況

圖表:2016、2017 連續兩年風電并網容量下滑

在煤價高企、政策多管齊下的背景下,棄風限電改善有望成為全年主題。2016年在煤炭去產能的壓力下,地方政府為了保煤礦,火電的上網權重有所增加,加之 2016 年用電量增速趨緩,新能源消納承壓,棄風現象嚴重。而2017年以來,棄風持續改善,1-9月棄風率同比下降7PCT,我們認為,煤價高企和政策密集出臺是今年棄風明顯改善的主要原因:

(1)2017年以來,煤炭價格維持高位,地方政府保煤礦壓力減小;

(2)能源局出臺了風電的紅色預警機制,地方政府,特別是棄風率高的三北地區,為了建設能源大省,需要著力解決風電的消納問題,以獲得風電項目的核準,地方政府解決消納問題的主動性大幅提升;

(3)煤炭價格高企,導致火力發電成本增加,經濟性下滑,火電的競爭性變差,風電等新能源發電經濟性凸顯,今年以來風電已成為大型發電企業的主要利潤貢獻點,利好風電的消納;

(4)國家密集出臺多項政策來改善風電等新能源的消納問題,主要包括解決補貼問題的綠色電力證書政策、解決“重建輕用”問題的分布式發電直接交易政策、解決風光上網調峰問題的火電廠靈活改性政策、解決北方地區冬季棄風棄光嚴重的可再生能源清潔取暖的政策。

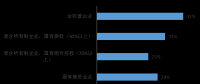

在煤價高企、政策多管齊下的背景下,2017年前三季度,全國風電利用小時數1386小時,同比增加135小時,棄風率為12%,同比降低7PCT,棄風限電改善明顯,并有望成全年主題。

圖表:2017年前三季度各省區風電并網運行統計數據

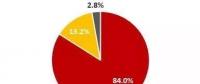

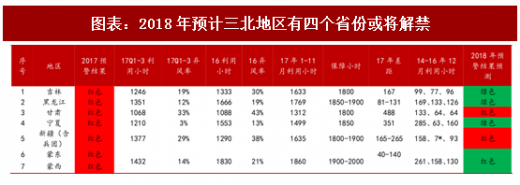

我們預計三北紅六省明年有四個省份或將解禁。在棄風限電改善背景下,結合紅六省1-11月的利用小時數、前三季度的棄風率數據以及風電預警政策(國能新能[2016]196號),我們判斷2018年吉林、黑龍江、寧夏、內蒙古有望解禁,甘肅和新疆或繼續維持紅色預警。

圖表:2018年預計三北地區有四個省份或將解禁

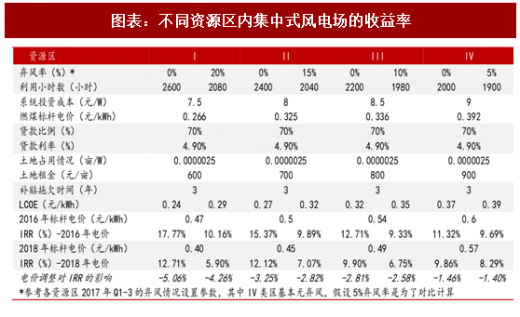

三北地區風電收益率高、同時工程建設條件相對容易,一旦三北紅六省解禁,風電投資或將再度放量。經我們測算,如果不發生棄風限電的現象,無論是2016年電價標準還是2018年電價標準,收益率的順序都是 I>II>III>IV,這表明三北地區(I、II、III類資源區)的收益率要好于中東部地區(IV類資源區)。如果考慮2017年1-9月的棄風情況,I、II、III 類資源區的IRR也處于9.33%-10.16%之間,投資收益具有吸引力。此外,由于三北地區地廣人稀、土地相對平坦,有利于風電場建設施工,所以,一旦三北紅六省解禁出來,該區域的風電投資或將再度放量。這里值得注意的是,在現有投資成本不變的情況下,當電價下調到 2018 年的電價水平時,I、II、III、IV類資源區收益率分別降低4.26-5.06PCT、 2.82-3.25PCT、2.58-2.81PCT、1.40-1.46PCT,電價下調對I類資源區收益率影響較大,但如果不存在棄風現象的話,四類資源區內風電項目的投資收益率都依舊具有吸引力。

圖表:不同資源區內集中式風電場的收益率

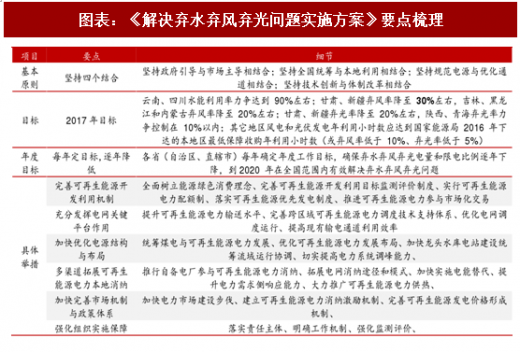

能源局、發改委再次強調 2020 年前在全國范圍內有效解決棄水棄風棄光問題,同時 12 條直流特高壓為風電消納提供廣闊空間,三北地區棄風限電改善將成為未來幾年的主題。2017年11月13日,國家能源局、國家發改委正式下發《解決棄水棄風棄光問題實施方案》,明確提出 2017 年解決棄風的目標:甘肅、新疆棄風率降至 30%左右,吉林、黑龍江和內蒙古棄風率降至 20%左右,其它地區風電發電年利用小時數應達到國家能源局 2016 年下達的本地區最低保障收購年利用小時數(或棄風率低于 10%)。同時要求各省(自治區、直轄市)能源管理部門要及時總結解決棄水棄風棄光的工作成效和政策措施,并提出后續年度解決棄水棄風棄光的年度工作目標,確保棄水棄風棄光電量和限電比例逐年下降,以到 2020 年在全國范圍內有效解決棄水棄風棄光問題。與此同時,我國目前已經布局了 12 條直流特高壓工程,其中 8 條已經建成,而且這些特高壓輸送風電光伏等新能源的比例還比較低,未來空間很大。按照華夏能源網數據顯示,天中和靈紹兩條自新疆起始的線路分別輸送了 23% 和 29%的風電和光伏發電量,而錫盟-山東、皖電東送以及浙福三條線路的“零可再生能源配比”還有很多空間。在政策發力以及特高壓提供空間的背景下,棄風限電改善或將成為未來幾年的主題。

圖表:《解決棄水棄風棄光問題實施方案》要點梳理

圖表:我國12條直流特高壓工程情況

責任編輯:滄海一笑

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊