海上風電成為能源產業投資新“風口”

“十二五”時期滯緩的海上風電越來越接近起飛的“風口”。在業內看來,隨著技術創新和海上風電成本下降,海上風電將不再是“無利可圖”。而在海上風電技術發展日漸成熟的大背景下,風電機組的單機容量的大型化被認為是降低海上風電成本的途徑之一。

海上風電過去幾年的慢速發展,仿佛使得大家都憋著一口氣——未來要加快發展。在煤炭、石油、光伏,以及陸上風電等一次能源出現過剩的情況下,海上風電猶如一個尚未開掘的寶藏,成為能源產業投資新“風口”。從“十二五”到“十三五”,中國海上風電經歷了由緩慢到提速的發展轉變。

當前,我國海上風電正處于起步階段。進入“十三五”以來,在政策引導下,我國風電布局將逐漸向中東部和南方地區轉移,海上風電迎來發展機遇。隨著電價政策的明確,建設成本的持續優化以及配套產業的日漸成熟,可觀的市場規模和前景可期的海上風電正在吸引各路資本紛紛布局。

海上風電雖然起步較晚,但是憑借海風資源的穩定性和大發電功率的特點,近年來正在世界各地飛速發展。公開資料顯示,海上風電的發電時間長,設備利用率比陸上風電高了一倍,且有一定規律性,有利于峰谷的調配,相比之下,陸上風電很難調節。

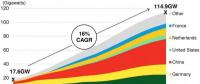

同時,來自中國網此前報道消息稱,中國氣象局風能資源調查數據,我國5米到25米水深線以內近海區域、海平面以上50米高度風電可裝機容量約2億千瓦,70米以上可裝機容量約5億千瓦。基于此,海上風電可發展區域主要集中在我國東部沿海地區,大力發展海上風電,不僅可以滿足東部用電需求,陸、海風電相結合,更會加快我國綠色發電的步伐。可以看出,海上風電是我國發電行業的未來發展方向。

《風電發展“十三五”規劃》中提出,到2020年底,海上風電并網裝機容量達到500萬千瓦以上。根據2017年初《國家發展改革委關于調整光伏發電陸上風電標桿上網電價的通知》,對非招標的海上風電項目,上網電價依舊保持之前水平。中國風能協會此前公布的數據顯示,截至2016年底,我國海上風電累積裝機容量163萬千瓦,這也意味著未來四年海上風電機組裝機容量復合增長率不會低于30%。

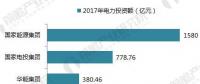

而在未來幾年,這種建設速度將繼續保持。我國東南沿海地區的各省(市)已積極規劃長期海上風電發展目標,目前確定的規劃總容量超過56GW。業界預測,按照目前海上風電的發展勢頭,2020年將會超過目標規模。當前國內海上風電的融資情況很好,甚至一些海外的投資機構都在想積極地進入中國的海上風電。

隨著海上電價政策的明確,建設成本的持續優化以及配套產業的日漸成熟,我國海上風電在“十三五”期間迎來加速發展期。與陸上風電相比,海上風電項目的環境影響因素更復雜,安裝、運營、維修成本要更高。然而隨著技術的成熟,規模的擴大,加之更大的風能儲量和更高的風能質量,海上風電相較于陸上風電,可能擁有更大的成本下降空間以及發展空間。目前海上風電規模化應用條件初具,但還有海上機組技術與可靠性、海上風電場設計、海上風電工程等多個方面需要進一步完善。海上風機規模越來越大,推出速度越來越快,隨著單機容量增長速度以及風場規模增大,規模化效應產生的單機前期成本及后期運營成本都將明顯下降。“十三五”期間,我國將研究8兆瓦到10兆瓦海上風電機組關鍵技術,建立大型風電場群智能控制系統和運行管理體系,降低海上風電場的度電成本。

責任編輯:小琴