2018-2022年中國風力發電行業預測分析

影響因素分析

一、有利因素

(一)政策支持

《可再生能源發展“十三五”規劃》指出,到2020年,我國水電將新增裝機約達6,000萬千瓦,新增投資約5,000億元;我國新增風電裝機約8,000萬千瓦,新增投資約7,000億元;我國新增各類太陽能發電裝機約7,000萬千瓦,新增投資約1萬億元。而在此基礎上,加上生物質發電投資、太陽能熱水器、沼氣、地熱能利用等,我國“十三五”期間可再生能源或將新增投資2.5萬億元,比“十二五”期間增長近39%,可再生能源發展帶來的經濟、環境和社會效益將逐漸凸顯。

(二)發展潛力大

2016年全球風電新增裝機容量超過54GW,這些裝機容量分布在90個國家,其中9個國家的裝機容量超過10GW,29個國家的裝機容量達到1GW。累計裝機容量增長12.6%,累計容量達到486.8GW。2016年中國風電累計、新增裝機容量均居全球第一。中國累計裝機量約是第二名美國的兩倍,新增裝機量約是美國的四倍。在全球風電市場上,中國遙遙領先。

(三)互聯網+

眾多風電整機制造商在風電運維市場早有建樹,其中有一部分廠商更是將其運維部門擴升至專門的運維公司并將其移至風電場較為集中的地區進行集中運維服務。然而,針對不同的技術和機型,組建一支專業化團隊進行區域性運維只是較為傳統的服務方式,其弊端在于風電場多處在人煙稀少、環境惡劣的地區,而且分布比較分散,難以進行集中管理。

相較之下,依托“互聯網+”、云平臺以及大數據平臺管理風電場實現少人值守甚至是無人值守是解決這一問題的關鍵所在。

2016年6月,由國家發展改革委、國家能源局下發的《能源技術革命創新行動計劃(2016-2030年)》中就明確提出研究風電機組和風電場綜合智能化傳感技術、風電大數據收集及分析技術以及研究基于物聯網、云計算和大數據綜合應用的陸上不同類型風電場智能化運維關鍵技術等方面關鍵技術。

二、不利因素

(一)電價下調

2015年12月24日,國家發改委發布《關于完善陸上風電光伏發電上網標桿電價政策的通知》,宣布于2016與2018年全面下調所有風區陸上風電上網電價。受該政策預期影響,風電行業在2015年出現搶裝潮,大幅提升了2015年國內風電新增裝機容量,政策驅動下的高增長在一定程度上提前透支市場,未來行業增速可能出現回落。

(二)風電并網消納及棄風限電問題

“十二五”期間,全國風電年發電量由494億千瓦時增長到1,851億千瓦時,年均增速30%。“十二五”期間,全國風電設備年利用小時數平均為1,891小時。2016年,風電發電量為2,410億千瓦時,全國風電利用小時數為1,742小時。

2015年并網消納問題加劇,棄風電量同比增加近兩倍,為近三年最高水平;同時,國家發改委兩次下調風電上網標桿電價,開發商為趕在政策期限完成項目建設進而形成搶裝潮,對風電并網消納也將造成一定壓力。盡管國家已出臺多項政策著力解決風電并網消納及棄風限電問題,但其在短期內仍將是制約風電發展的重要因素。

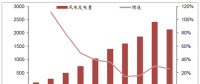

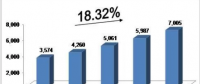

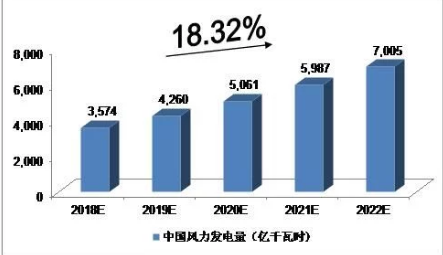

中國風力發電量預測

2016年,中國風力發電量為2,410億千瓦時;2017年,風力發電量為3,057億千瓦時。我們預計,2018年中國風力發電量將達到3,574億千瓦時,未來五年(2018-2022)年均復合增長率約為18.32%,2022年中國風力發電量將達到7,005億千瓦時。

圖表中投顧問對2018-2022年中國風力發電量預測

責任編輯:小琴