2017年中國風電整機商裝機排名及市場份額:累計裝機容量達到1.88億千瓦 同比增長11.7%

一、總體裝機情況 2017年,全國(除港、澳、臺地區外)新增裝機容量1966萬千瓦,同比下降15.9%;累計裝機容量達到1.88億千瓦,同比增長1...

一、總體裝機情況

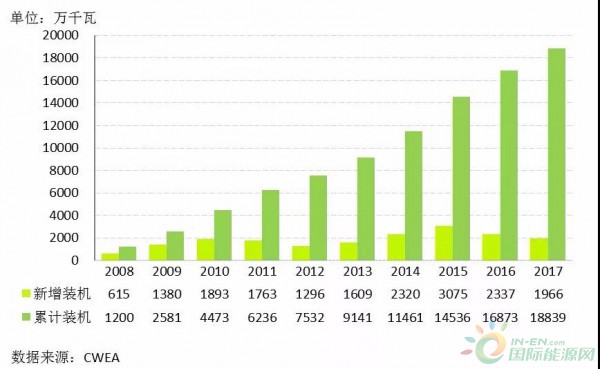

2017年,全國(除港、澳、臺地區外)新增裝機容量1966萬千瓦,同比下降15.9%;累計裝機容量達到1.88億千瓦,同比增長11.7%,增速放緩。

圖1 2008年至2017年中國新增和累計風電裝機容量

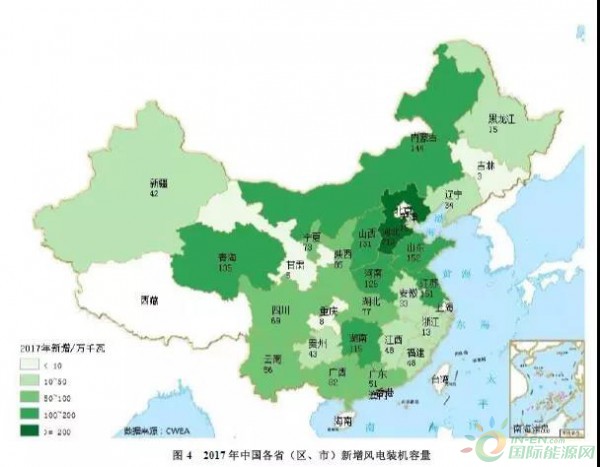

二、區域裝機情況

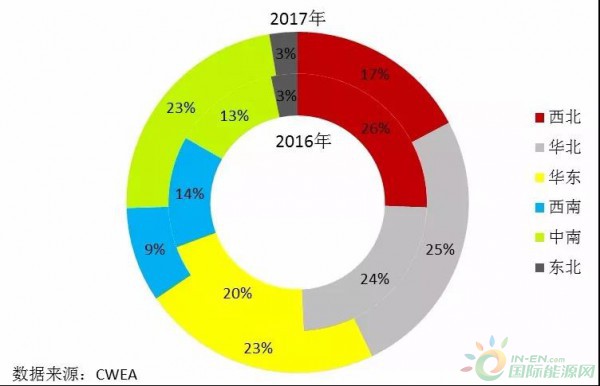

2017年,中國六大區域的風電新增裝機容量所占比例分別為華北(25%)、中南(23%)、華東(23%)、西北(17%)、西南(9%)、東北(3%)。“三北”地區新增裝機容量占比為45%,中東南部地區新增裝機容量占比達到55%。

與2016年相比,2017年中國中南地區出現增長,同比增長44%,新增裝機容量占比增長至23%;中南地區主要增長的省份有:湖南、河南、廣西、廣東。另外,西北、西南、東北、華北、華東裝機容量同比均出現下降,西北、西南同比下降均超過40%,東北同比下降32%,華北同比下降9%,華東同比下降5%。

圖2 2016年和2017年中國各區域新增風電裝機容量占比情況

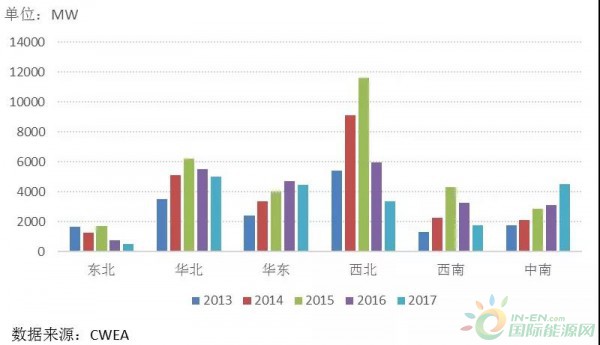

圖3 2013年至2017年中國各區域新增風電裝機容量趨勢

三、風電機組制造商裝機情況

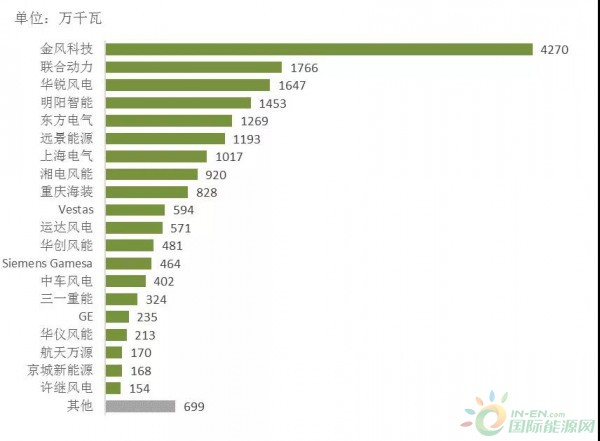

2017年,中國風電統計有新增裝機的整機制造企業共22家,新增裝機容量1966萬千瓦,其中,金風科技新增裝機容量達到523萬千瓦,市場份額達到26.6%;其次為遠景能源、明陽智能、聯合動力和重慶海裝,前五家市場份額合計達到67%。

近5年,風電整機制造企業的市場份額集中趨勢明顯。排名前五的風電機組制造企業新增裝機市場份額由2013年的54.1%增長到2017年的67.1%,增長了13%;排名前十的風電制造企業新增裝機市場份額由2013年的77.8%增長到2017年的77.8%增長到2017年的89.5%,增長了12%。

圖6 2013年至2017年中國風電整機制造企業國內新增裝機份額集中度變化情況

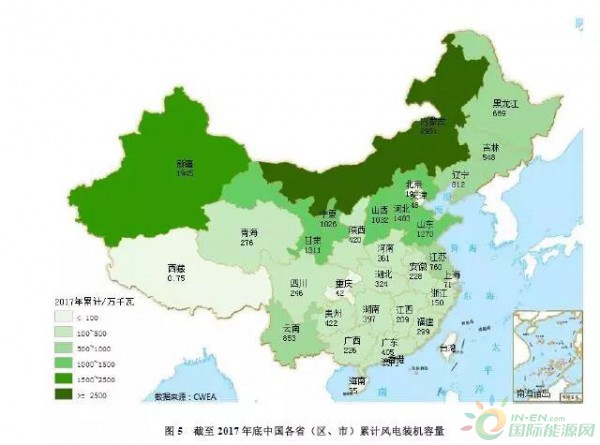

截至2017年底,全國累計裝機容量達到1.88億千瓦,有7家整機制造企業的累計裝機容量超過1000萬千瓦,7家市場份額合計達到67%;其中,金風科技累計裝機容量達到超過4000萬千瓦,占國內市場的22.7%;另外,聯合動力累計裝機占比9.4%,首次超過華銳風電,位居第二。

圖7 截至2017年底中國風電制造企業累計裝機容量

圖8 2017年中國風電制造企業累計市場份額

五、風電機組機型統計

2017年,中國新增裝機的風電機組平均功率2.1MW,同比增長8%;截至2017年底,累計裝機的風電機組平均功率為1.7MW,同比增長2.6%。

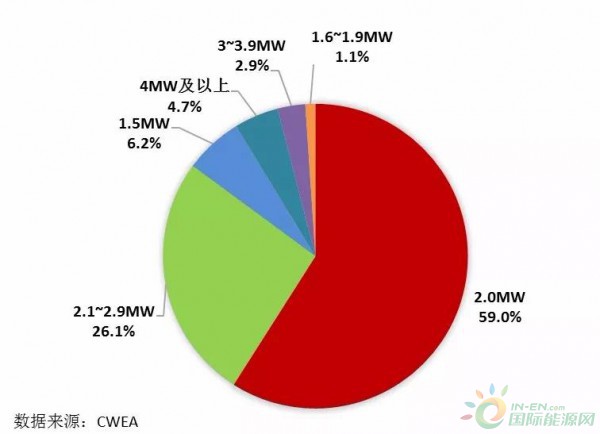

2017年,中國新增風電機組中,2MW以下(不含2MW)新增裝機容量市場占比達到7.3%,2MW風電機組裝機占全國新增裝機容量的59%,2MW至3MW(不包括3MW)新增裝機占比達到85%。3MW至4MW(不包括4MW)機組新增裝機占比達到2.9%,4MW及以上機組新增裝機占比達到4.7%。

與2016年相比,變化幅度較大有,2.1MW至2.9MW機組市場份額增長了11%;1.5MW機組市場份額下降了11%至6.2%。

圖10 2017年中國不同功率風電機組新增裝機容量比例

截至2017年底,中國風電累計裝機中,2MW以下(不含2MW)累計裝機容量市場占比達到53.1%,其中,1.5MW風電機組累計裝機容量占總裝機容量的45.8%,同比下降約5個百分點。2MW風電機組累計裝機容量占比上升至35%,同比上升約3個百分點。2MW至3MW(不包括3MW)累計裝機占比達到8.9%。3MW至4MW(不包括4MW)機組累計裝機占比達到2.1%,4MW及以上機組累計裝機占比達到1%。

圖11 截至2017年底中國不同功率風電機組累計裝機容量比例

六、風電開發商裝機情況

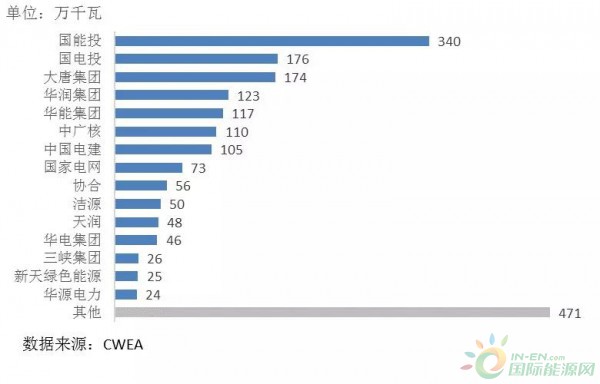

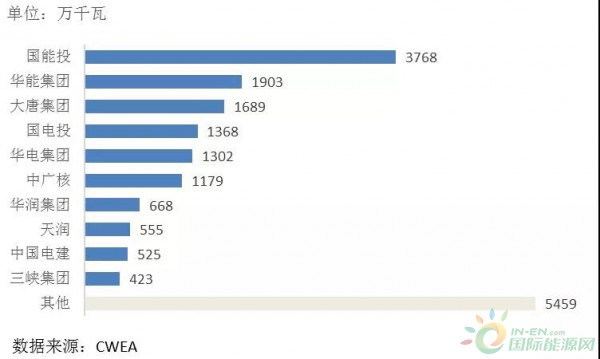

2017年,中國風電有新增裝機的開發企業共80多家,前十五家裝機容量合計接近1500萬千瓦,占比達到76%。截至2017年底,前十家開發企業累計裝機容量合計超過1.3億千瓦,占比達到71%。

圖12 2017年中國風電開發企業新增裝機容量

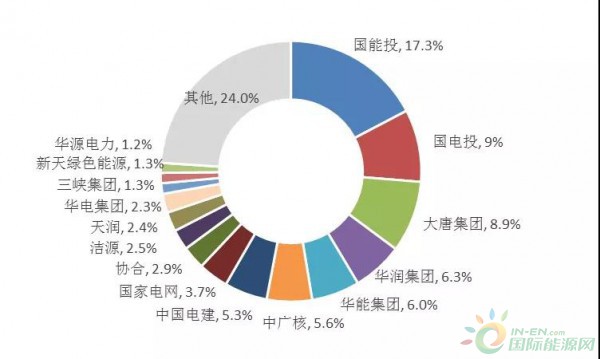

圖13 2017年中國風電開發企業新增裝機市場份額

注:

國能投的統計為國電集團和神華集團的數據之和。

華能集團的統計為華能新能源和其他分公司數據之和。

華潤集團的統計為華潤電力和華潤新能源的數據之和。

中國電建統計為中水電、中水顧問和中水建數據之和。

圖14 截至2017年底中國風電開發企業累計裝機容量

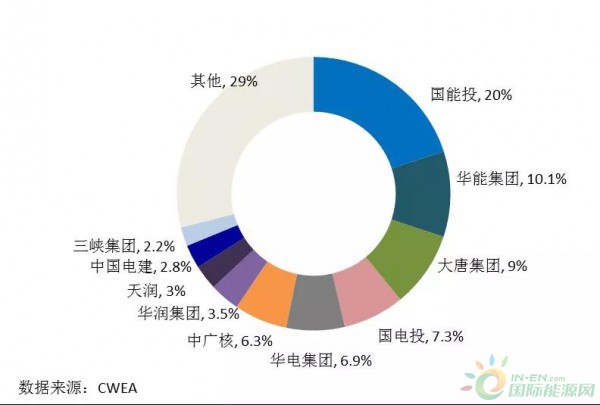

圖15 2017年中國風電開發企業累計裝機市場份額

注:

國能投的統計為國電集團和神華集團的數據之和。

華能集團的統計為華能新能源和其他分公司數據之和。

華電集團的統計為華電國際、華電新能源及其他分公司數據之和。

華潤集團的統計為華潤電力和華潤新能源的數據之和。

中國電建統計為中水電、中水顧問和中水建數據之和。

七、海上風電裝機情況

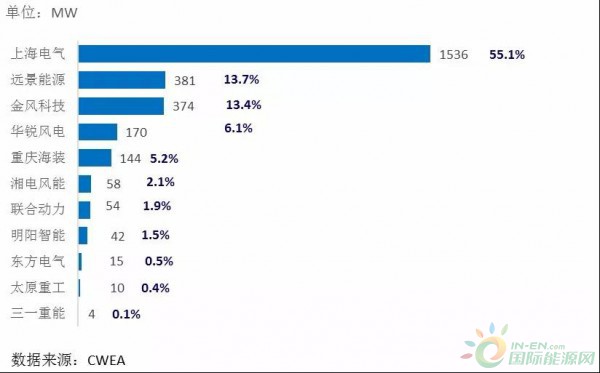

2017年,中國海上風電取得突破進展,新增裝機共319臺,新增裝機容量達到116萬千瓦,同比增長97%;累計裝機達到279萬千瓦。2017年共有8家制造企業有新增裝機,其中,上海電氣新增裝機容量最多,共吊裝147臺,容量為58.8萬千瓦,占比達到50.5%。

截至2017年底,海上風電機組整機制造企業共11家,其中,累計裝機容量達到15萬千瓦以上有上海電氣、遠景能源、金風科技、華銳風電,這4家企業海上風電機組累計裝機量占海上風電總裝機容量的88%,上海電氣以55%的市場份額遙遙領先。

圖17 2017年中國風電制造企業海上累計裝機容量

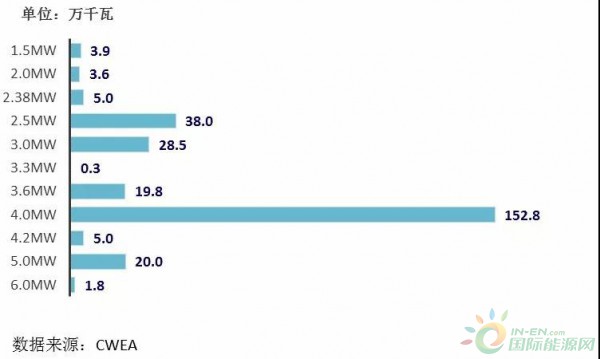

截至2017年底,在所有吊裝的海上風電機組中,單機容量為4MW機組最多,累計裝機容量達到153萬千瓦,占海上裝機容量的55%;5MW風電機組裝機容量累計達到20萬千瓦,占海上總裝機容量的7%;6MW風電機組吊裝的仍是樣機,尚未批量吊裝。

圖18 2017年中國海上風電不同功率機組累計裝機容量

八、風電機組出口情況

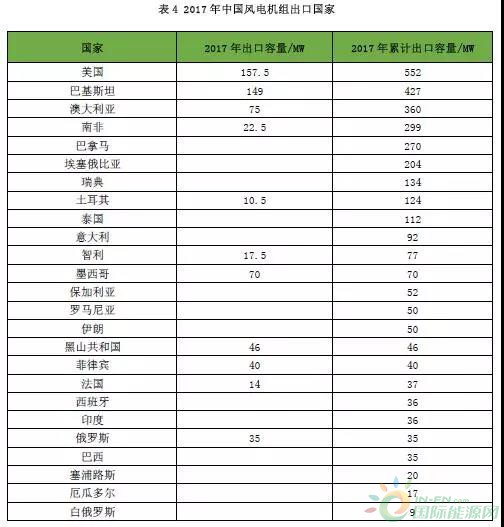

2017年,中國向國外出口風電機組311臺,容量641MW,同比增長21%。截至2017年底,中國風電機組制造企業已出口的風電機組共計1707臺,累計容量達到3205MW。

2017年,6家制造企業分別向12個國家出口風電機組,其中,金風科技出口量最大,出口到6個國家,合計197臺,總容量為399.5MW;其次是遠景能源出口兩個新型市場國家,共51臺,總容量116MW。

*目前統計的風電機組出口情況主要針對中國內資風電機組制造商,外資風電機組制造商不包含在內。

截至2017年底,中國風電機組累計出口到33個國家,較2016年新增加5個國家(包括墨西哥、黑山共和國、菲律賓、法國和摩洛哥);其中向美國出口的風電機組容量最多,占出口總容量的17%。其次是巴基斯坦、澳大利亞、南非,出口占比分別為13%、11%和9%。

責任編輯:小琴

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊