高端訪談 對話售電公司高管")

MAKE發(fā)布六大深度預測成果研判中國風電市場(附專訪)

丹麥風能咨詢機構MAKE近日發(fā)布了中國風電十三五市場發(fā)展預測,北極星風力發(fā)電網(wǎng)獲得獨家授權發(fā)布。本次不僅為大家呈上MAKE中國風電市場十年預測六大重要成果,還邀請了MAKE亞太區(qū)中國風電市場分析師李小楊女士對風電熱門話題及市場情況做了深度解析。

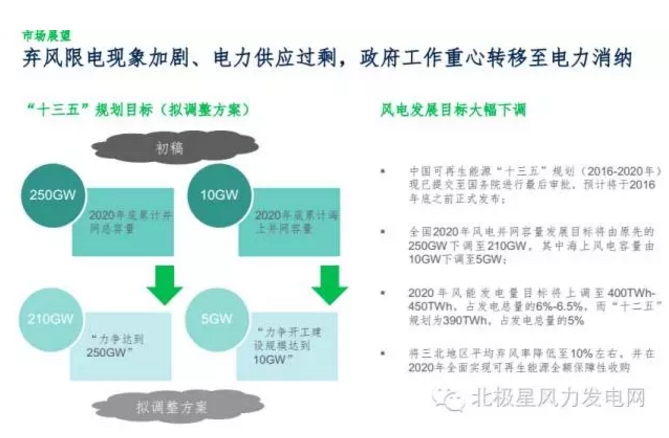

成果一 風電發(fā)展目標大幅下調(diào)

“十三五”可再生能源規(guī)劃(2016-2020)已上報國務院審批。其中風電發(fā)展目標大幅下調(diào),全國2020年累計風電并網(wǎng)容量由年初發(fā)布初稿的250GW(含10GW累計海上風電并網(wǎng)容量)下調(diào)至210GW(含5GW累計海上風電并網(wǎng)容量)。

在MAKE發(fā)布的深度研報中,中國風電市場于2016-2025年,未來十年裝機與并網(wǎng)容量預測各下調(diào)6.5%。海上風電累計裝機容量于2020、2025年末分別下調(diào)47.4%、60%。

新規(guī)出臺將推動中國風電市場重心進一步南移。南方及中部地區(qū)(包括華南、華東及華中地區(qū))作為“十三五”規(guī)劃風電重點開發(fā)區(qū)域,未來三年內(nèi)的每年新增風電容量占比將超過50%。

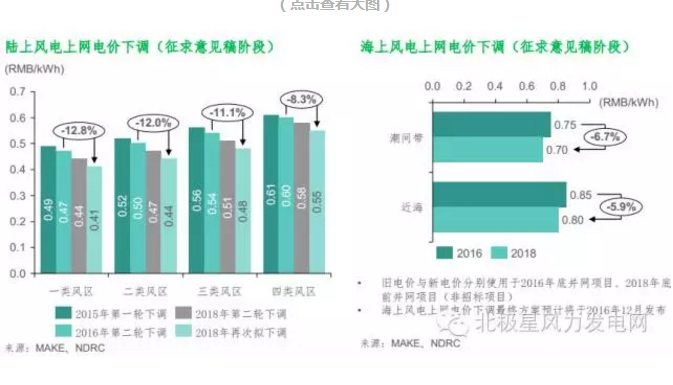

成果二 上網(wǎng)電價擬下調(diào) 棄風加劇打擊投資

2016年上半年的棄風電量現(xiàn)已逼近2015全年水平,棄風限電主要集中于三北地區(qū),但云南、山東等南部及中部地區(qū)也開始出現(xiàn)棄風限電的現(xiàn)象。地方政府或?qū)⑾拗埔淹瓿裳b機風電項目并網(wǎng),從而于短期內(nèi)“降低”棄風率。

自2015年四季度起,新增風機訂單增速放緩,并于2016年大幅下降。主要整機商的新增裝機容量預計同比減少5%至30%。零部件供應商的2016年新增訂單容量同比下滑20%至30%。此外,風機葉片供應商已于2015年及2016年上半年累積了大量庫存,由于2016年7月以后葉片交付量與新增訂單容量驟減,已對風機葉片行業(yè)造成了嚴重打擊。

2018年陸上風電標桿電價擬進一步下調(diào),同時2017年海上風電標桿電價也擬下調(diào),并預計于2016年12月正式確認并發(fā)布。電價下調(diào)與棄風電量不斷飆升將打擊風電投資熱情。“三北”地區(qū),尤其是棄風限電重災省份,開發(fā)商將受到更為嚴重的影響。

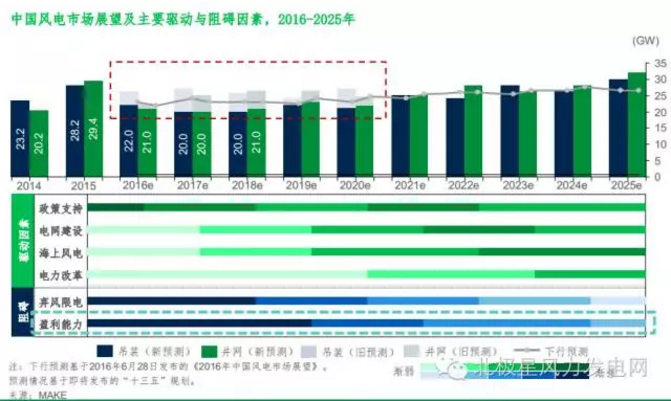

成果三 年裝機容量20-22GW 項目收益堪憂

2017-2020年平均年新增風電裝機容量將下落至20-22GW。三北地區(qū)因棄風率居高不下、電力供應過剩,短期內(nèi)風電并網(wǎng)難度增加。棄風限電嚴重的西北地區(qū)省份,如甘肅和新疆,2016-2018年風電新增裝機容量增量將大幅下降。

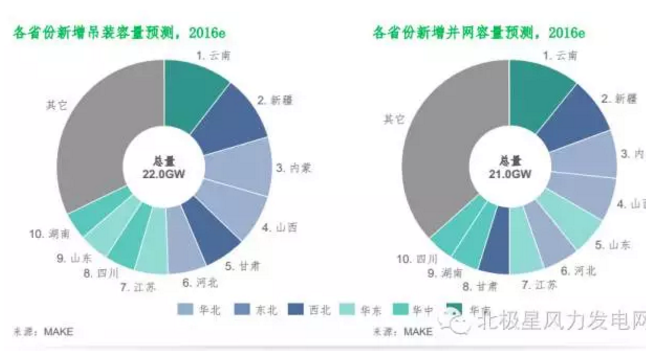

成果四 云南、新疆、內(nèi)蒙古繼續(xù)主導國內(nèi)風電市場

2016年, 云南、新疆和內(nèi)蒙古在新增吊裝容量以及新增并網(wǎng)容量將保持領先。 由于國內(nèi)落后的風資源區(qū)域劃分以及不完善的有效風資源數(shù)據(jù)統(tǒng)計,云南成為了四類風區(qū)中風資源相對豐富的省份, 成為南方及中部地區(qū)的開發(fā)重點。

成果五 海上風電依賴政治推動 難獲突破性進展

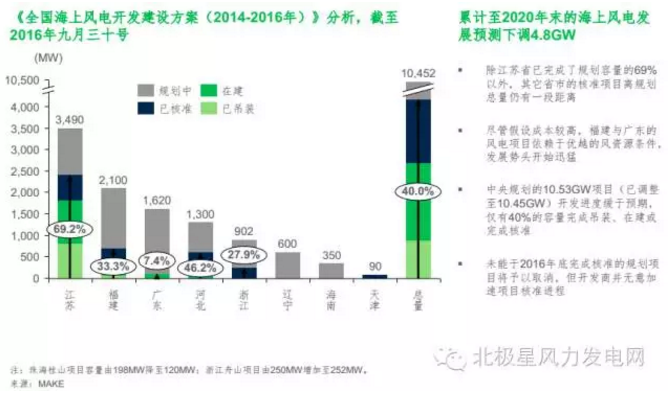

中央規(guī)劃的10.53GW(已調(diào)整為10.45GW)海上風電項目開發(fā)進程緩慢,僅有40%的容量完成裝機、在建或完成核準。而于2016年底未能完成核準工作的項目,或?qū)⒚媾R被取消的風險。然而,開發(fā)商們目前尚無加快核準速度的意向。投資激勵政策的缺乏意味著中國海上風電發(fā)展目前完全依賴于政治目標的推動,從而難以取得突破性進展。

成果六 江蘇繼續(xù)保持海上風電重點大省地位

江蘇省在江蘇憑借相對較低的成本及“難度小”項目開發(fā)將繼續(xù)保持其重點開發(fā)省份的地位。而福建、浙江、廣東憑借其較好的風資源,發(fā)展勢頭猛烈。

在近日的“電力十三五”規(guī)劃發(fā)布會上,國家能源局總工程師韓水提到了風電十三五的發(fā)展目標。風電發(fā)展目標大幅下調(diào),累積并網(wǎng)容量由2.5億千瓦降至2.1億千瓦,海上風電由10GW降至5GW,對此MAKE 怎么看?

MAKE分析師李小楊:目標的調(diào)整是因為考慮到當前的市場情況。”十二五“期間裝機增速驚人,2015年的新增吊裝量和并網(wǎng)量逼近30GW,然而,兩年的搶裝潮也導致了更為嚴重的棄風限電。

2016年棄風現(xiàn)象愈演愈烈,上半年棄風率為21%,而實際的棄風情況遠比公開發(fā)布的數(shù)據(jù)更為嚴重。三北部分地區(qū)新增裝機項目無法并網(wǎng),或者并網(wǎng)無法發(fā)電已經(jīng)變?yōu)槌B(tài)。在這種情況下,國家無法持續(xù)鼓勵大規(guī)模裝機發(fā)展,而忽視已產(chǎn)生的行業(yè)問題。除此以外,國家規(guī)劃重心開始從裝機增量向發(fā)電量增量轉(zhuǎn)移,而不僅僅以容量的增量來作為唯一的衡量標準。210GW的累積并網(wǎng)目標比十二五規(guī)劃制定的200GW提高5%,表明了政府將持續(xù)支持風電發(fā)展的態(tài)度。而比初稿中的250GW減少20%,表明政府希望風電行業(yè)保持一個穩(wěn)中有進的發(fā)展。

但從風電行業(yè)的角度來說,目標的下調(diào)將必然導致未來五年的年新增量的放緩,而對于前兩年由于搶裝而大量擴增年產(chǎn)能的整機商以及零部件供應商來說,將會有一個比較明顯的沖擊。未來幾年,我們或?qū)⒖吹礁嗾麢C商以及供應商的整合來應對新的市場變化。

關于棄風,韓水總工程師表示,十三五會將棄風控制在合理范圍內(nèi),棄風率在5%左右。MAKE如何看待這一情況?

MAKEMAKE預計2016-2018年的棄風限電并不會有所好轉(zhuǎn),2018年以后棄風率或?qū)⒂兴陆担Q于中央的監(jiān)管力度以及地方的執(zhí)行力度。

三北地區(qū)的棄風率預計在2020年將降低至10-15%左右,而南方和中部地區(qū)由于短期內(nèi)大規(guī)模的發(fā)展,有部分省市例如山東、云南已經(jīng)出現(xiàn)了棄風限電的情況,因此接下來可能會有更多的省份將會出現(xiàn)棄風。預計南方及中部的平均棄風率到2020年或?qū)⒃黾又?%左右。

風電建設速度減緩,項目收益堪憂,風電開發(fā)商們該怎樣應對呢?有何建議?

國內(nèi)目前電力需求增長已大幅放緩,電力供應嚴重過剩,在這大環(huán)境下不應持續(xù)鼓勵投資建設,而更應該關注已建成項目的利用和消納。國內(nèi)大量已吊裝風場無法并網(wǎng),已并網(wǎng)項目無法發(fā)電,能勉強發(fā)電的風場需要大幅降價或零電價上網(wǎng)等現(xiàn)象非常普遍。而這些嚴重問題更應該成為開發(fā)商的關注點。所以并不是如何應對增速放緩,而是應該思考如何合理致使中國海上風電難以取得突破性進展的最大障礙是什么?根據(jù)歐洲海上風電發(fā)展經(jīng)驗,對我國海上風電發(fā)展有何建議?

海上風電發(fā)展進展緩慢有多方面原因。一方面,國家缺乏有效的政策激勵,雖然2014年出臺了海上風電上網(wǎng)電價,但開發(fā)商們普遍表示當前電價勉強達到8%收益率,而這對于高投資以及高風險的海上風電來說是非常不理想的,而今年九月底發(fā)布的新能源電價征求意見稿中,海上風電電價的下調(diào)進一步的影響項目收益率從而影響開發(fā)商的投資熱情。另一方面,我國海上風電仍然處于初期階段,不完善的管理機制、高昂的建設成本,有限的建設經(jīng)驗以及技術知識都是影響海上風電發(fā)展增速的瓶頸。而質(zhì)量無法適應嚴峻的海上環(huán)境的國產(chǎn)風機也令人堪憂。因此,若激進式推動海上風電發(fā)展或?qū)⑦m得其反,并為項目建成之后的運維管理埋下隱患。

歐洲海上風電經(jīng)歷很長一段時間的發(fā)展期,從國家甚至整個歐洲的海上風電開發(fā)規(guī)范、管理機制,到項目前規(guī)劃、選址、風機選型、建設過程中的項目施工以及日后的運維管理等等,已經(jīng)形成了一套相對成熟且完善的系統(tǒng)。海上風電發(fā)展與陸上風電不同,承擔的風險以及考慮的因素都遠遠多于陸上風電,還是建議中國海上風電將根基打好,不要急于求成。

在主導國內(nèi)風電市場的三個省份中,新疆、內(nèi)蒙古是我國棄風大省,云南曾出現(xiàn)變相壓低新能源上網(wǎng)電價的情況。消納能力不足,新增裝機仍在擴大,怎么看待這一現(xiàn)象?

首先,三北多數(shù)地區(qū)基本存在不同程度的棄風,但建設仍以不同速度推進;南方及中部地區(qū)大部分區(qū)域的風資源從項目經(jīng)濟角度考慮可開發(fā)容量非常有限,但當?shù)卣踩砸园偃f千瓦及以上的量推進發(fā)展。所以不合理的投資發(fā)展在國內(nèi)已是常態(tài)。

新疆、內(nèi)蒙古和云南都是嚴重的電力需求過剩省份。新疆是棄風、棄光大省,而云南是棄水、棄風大省。在消納能力不足的情況下,將會進一步損害開發(fā)商的收益。然而,地方政府每年都有自己的經(jīng)濟增長指標,而持續(xù)的裝機增長一方面可以幫助提高當?shù)谿DP,另一方面可以保住甚至吸引更多整機商以及零部件供應商在省內(nèi)投資建廠,從而提高當?shù)氐木蜆I(yè)率。因此,地方政府出于政治目標將會催促開發(fā)商進行開發(fā)。而開發(fā)商即使在收益堪憂江蘇成為我國海上風電大省的最大優(yōu)勢是什么?江蘇的海上風電發(fā)展對我國海上風電發(fā)展有何借鑒意義?

江蘇省的風資源情況在我國沿海地區(qū)的風資源情況中并不是最出色的,近海年平均風速大概在7-7.5m/s之間,比福建、浙江、廣東的風能資源差一些。然而, 海上風資源的開發(fā)并不僅僅和風資源相關,同時還要考慮到海況條件和可到達性等等。而江蘇省的建設施工、成本以及運維成本相對較低,相對福建、浙江等風速好但施工難度大的近海區(qū)域,反而項目收益比較高。

江蘇省的發(fā)展從潮間帶到近海為中國海上發(fā)展奠定了基礎。也為接下來福建、浙江、廣東等其他地區(qū)的發(fā)展提供了經(jīng)驗。

官方微信售電那點事兒")

責任編輯:小琴

-

中電聯(lián):2018年一季度并網(wǎng)風電1.7億千瓦、風電發(fā)電量978億千瓦時、風電投資66億元(附數(shù)據(jù))

-

周見|涉2428MW火電項目、860MW風電項目...22個電力項目詳情請猛戳!

-

美國四部門/團體發(fā)布美國風電機組數(shù)據(jù)庫

-

安徽某發(fā)電有限公司1號機組“4?9”非計劃停運事件通報

2018-04-23非計劃停運 -

火電虧損形勢蔓延 五大發(fā)電陷求生泥潭

2018-04-23火電虧損 -

華電山東公司:創(chuàng)新驅(qū)動打造“智慧電廠”

2018-04-20智慧電廠

-

MAKE發(fā)布六大深度預測成果研判中國風電市場(附專訪)

2018-04-24 -

中電聯(lián):2018年一季度并網(wǎng)風電1.7億千瓦、風電發(fā)電量978億千瓦時、風電投資66億元(附數(shù)據(jù))

-

周見|涉2428MW火電項目、860MW風電項目...22個電力項目詳情請猛戳!

-

告別“野蠻生長” 分布式光伏要變天!

2018-04-23分布式光伏 -

日新科技:2017凈利潤同比減少62.27%

2018-04-23光伏 -

科華恒盛助力國家電投 四川首座光伏扶貧電站登上高原

2018-04-23四川