風電開發景氣度回升 路條費翻倍!

盡管國家能源管理部門和地方政府三令五申禁止路條交易,但在新能源產業規劃、核準備案、開發建設、并網接入過程中,路條交易仍是投資商獲取項目資源(風、光等)的主要渠道,路條價格高低并且與行業景氣度成正相關。

以風電項目為例,根據我們調研獲悉,目前北方地區集中式風電項目路條費為0.6-0.8元/瓦,而去年同期路條價格為0.3-0.4元/瓦,相比之下路條價格翻了一倍。在風資源優質的地區,如果投資商資金成本低,路條交易價格甚至可以達到1-1.5元/瓦。

路條被作為行業景氣度的風向標,近兩年路條費價格變化反映風電行業景氣度不斷回升。路條費攀升一定程度上推高行業投資造價,風電開發商仍愿意花更高的成本獲取項目資源,其背后的驅動力是風電項目經濟回報在大幅提升。得益于棄風限電改善,存量風電項目資產負債表得到修復,資產回報能力也從底部回升。

根據前期調研和測算,一些優質項目內部收益率(IRR)可以達到15%以上,在經濟收益的驅動下,存量開發商有意愿增加資本開支規模,新增投資主體開始涌入風電行業,并被稱為“門口的野蠻人”。這些“野蠻人”既有財務投資人、也有從油氣等傳統行業轉身的投資主體、也有趨之若鶩的追隨者,他們的到來將改變風電行業生態。

“路條”來龍去脈

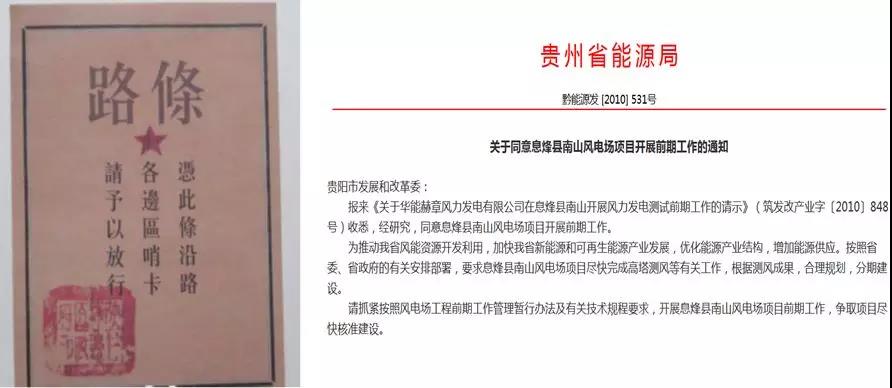

所謂“路條”,是指由項目投資管理部門下發的同意項目開展工程前期工作的批文。拿到“路條”,意味著該投資項目納入國家或地方政府專項規劃之列,相當于“準生證”。自十八大以來,國務院推行簡政放權,取消前期審批,國家發改委也 明確除特例之外,一律取消發放路條。

兩個不同時期的“路條”

路條的誕生從2004年說起。2004年國務院實施投資體制改革,對于不使用政府資金建設的項目,一律不再實行審批制,而是區別不同情況實行核準制和備案制。其中,對重大項目和限制類項目從維護社會公共利益角度進行核準。凡是納入2004年本《政府核準的投資項目目錄》的項目,均需上報國務院或地方投資主管部門核準后實施。超過一定規模的投資項目,必須由地方發改委上報國家發改委核準。

按照彼時國務院投資體制改革的決定,項目核準制在制度設計中并不存在“路條”審批程序。當時僅在發改辦投資(2005)1463號規定中,有“對特定項目試行出具咨詢復函”的措施。然而,在后來的實際操作中,管理部門將針對特定項目的咨詢復函,作為所有核準項目的一項核準前置條件。“路條”審批由此產生。

從項目開發的角度出發,為規避項目開展前期工作的風險,地方政府或企業會首先向投資管理部門咨詢項目是否列入規劃,本來是一項咨詢,卻演變成了發路條 、跑路條 ,并作為項目的前置條件。在2014年政府核準投資目錄修訂之前,超過5萬千瓦的風電項目需上報國家發改委審批,只有在拿到“路條”之后,環評、水土保持、礦產壓覆、地質災害、土地預審、電網接入等支持性文件才能啟動。

由于項目核準程序不公開透明,一些項目從開展前期工作到拿到“準生證”歷時七八年時間;在項目核準過程中也滋生大量貪腐、尋租行為。正因為路條獲取過程成本高、手續繁瑣,一些企業或個人通過與地方政府、中介機構合作,優先獲得優質電源項目開發資格,在獲得核準(備案)文件后,通過股權合作方式轉讓給外來開發企業獲利。

從行政管理體制改革的維度出發,取消路條等前置審批環節,從事前審批轉向事后審批是提高效率的重要手段。十八大以來,黨中央、國務院高度重視簡政放權、放管結合、優化服務改革。自2013年起,國務院分9批審議通過取消和下放的國務院部門行政審批事項共618項,其中取消491項、下放127項。其中包括下放風電、光伏項目審批,下放非主要河流水電站開發核準,下放電力業務許可證核發權等。

2014年12月,發改委、中編辦發文,明確按照“法無授權不可為”的原則,除法律、行政法規明確規定作為項目核準前置條件的外,項目核準機關一律不得將其他事項作為項目核準的前置條件。這意味由國家投資部門下發的“大路條”取消。同期,國家發改委取消路條能源管理部門對路條交易、轉讓等行為也加大監管力度,嚴查備案、核準文件買賣,對風電、光伏新能源項目并網前股權變更實施監管。

2017年國家能源局下發《關于深化能源行業投融資體制改革的實施意見》,意見明確提出精簡能源投資項目核準前置許可。能源投資項目核準只保留選址意見和用地(用海)預審作為前置條件,除法律法規明確規定的,各級能源項目核準機關一律不得設置任何項目核準的前置條件,不得發放同意開展項目前期工作的“路條”性文件。

路條費高漲背后

從政策導向來看,目前風電、光伏被置于優先發展的序列,提高清潔能源在終端消費占比是國家戰略,并得到高層的重要批示。在這樣的政策背景下,棄風棄光自去年以來不斷得到改善(通過壓減煤電出力、煤電靈活性改造、市場交易等手段),可再生能源配額制、綠證等支持性政策次第出臺,清潔能源所處的外部環境前所未有的友好。

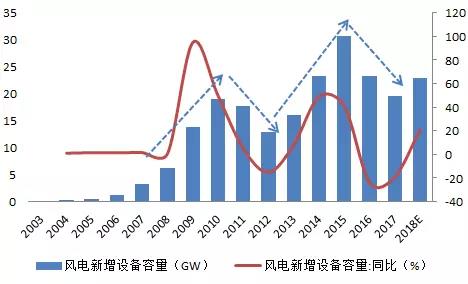

回顧中國風電發展15年歷程,以2007年作為起點,風電行業經過了兩個成長周期,2018年是新一輪周期的開始。第一、二輪成長始于可再生能源法的頒布實施、風電標桿電價的確立與調整、清潔能源中長期發展規劃等政策性支持,自上而下的政策支持是風電發展的驅動力。與第一、二輪成長周期不同,驅動風電進入第三個成長周期的動因主要來自行業自身經濟回報的提升和資產價值的回歸,疊加產業政策高密度、持續性的支持。

風電行業發展15年經過兩各完整成長周期

根據調研和測算,一些資源優質的區域風電項目內部收益率在15%左右。以內蒙古某分散式風電項目為例,該項目并網超過一年,折合前發電利用小數3300-3400小時,超過去年全國平均利用小時數1452小時(全國平均1948小時)。財務數據分析顯示,2017年發電項目毛利率75%,凈利率高達59%;凈資產收益率38%。

為一進步測算分散式項目經濟性,我們以四類資源區某10MW分散式風電項目為樣本,搭建項目20年經營期內利潤表模型、現金流模型,測算項目成本費用、營收利潤、內部收益率、資本金收益率、凈資產收益率等財務指標,測算顯示項目具有優質的盈利能力和投資回報價值。具體測算結果在前文分散式風電政策解讀中已經闡述,不再贅述。

從龍源電力、華能新能源等風電運營商的財務報表上看,受益于發電利用小數提高,公司現金流和經營狀況得到明顯改善。2018年1-2月份,龍源電力和華能新能源棄風率均約為7.9%,同比分別下降11.1%和5.5%。龍源電力3月棄風率由一年前的11%下調至6.7%,一季度龍源電力累計完成風電發電量109.8億千瓦時、同比增長33%,日均發電量1.2億千瓦時;利潤創歷史同期最好水平。

在清潔能源戰略的約束下,棄風棄光改善可以持續。實際上,去年一季度開始棄風棄光改善就已經出現,彼時風電行業及投資領域懷疑棄風改善的持續性,目前這一疑慮用了一年時間來打消。在當前風電標桿電價的基礎上,發電利用小時數提升、成本呈下降趨勢,風電迎來前所未有的好時光。

責任編輯:仁德才