年報+季報丨風電行業深度分析!裝機拐點將至 適時布局設備龍頭

2017 年業績分化,運營商盈利顯著改善2017 年我國新增并網、吊裝裝機分別同比下滑 22.12%、16.22%,棄風率有所下降,全年風電發電量 30...

2017 年業績分化,運營商盈利顯著改善

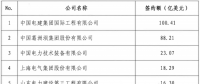

2017 年我國新增并網、吊裝裝機分別同比下滑 22.12%、16.22%,棄風率有所下降,全年風電發電量 3057 億千瓦時,同比增長 26.85 %,利用小時數同比增長 206 小時至 1948 小時,有較大程度的改善。受整機招標價格下降與原材料價格持續上漲的影響,2017 年川財證券風電行業股票池內 24 家公司營業收入 1248 億元,同比增長 1.34%;歸屬母公司所有者凈利潤 151.76 億元,同比增長 35.63%,其中風電運營商盈利顯著改善。剔除風電運營商,16 家公司收入同比減少 0.82%至 711 億元,歸屬母公司所有者凈利潤同比增長 72.90%至 62 億元。歸屬母公司所有者凈利潤增速遠高于收入同比增速主要是因 ST 銳電歸屬母公司所有者凈利潤與 2016 年相比增長約 32 億元,虧損額大幅減少,剔除 ST 銳電后,15 家整機與零部件企業收入同比增長 0.31%,凈利潤同比減少 8.66%。?

2018 年一季度業績分化加劇

受棄風率下降影響,風電運營商歸屬母公司所有者凈利潤同比增長 91.59%,剔除 8 家運營商后,16 家風電企業營業收入同比減少 3.92%,歸屬母公司所有者凈利潤同比減少 41.14%。一季度整機制造商收入 50.49 億元,同比減少 6.87%,增速較 2016 年相比提高 15.26 個百分點,歸屬母公司所有者凈利潤虧損 0.16 億元,4 家整機企業業績差別較大。受原材料價格維持高位影響,風塔及零部件企業歸屬母公司所有者凈利潤持續下降,但從收入來看,2018 年新增裝機重回高增長的判斷已初步得到驗證。?

2018 年新增裝機規模有望改善,預計產業鏈景氣度將向上游延續

我們預計 2018 年風電新增裝機影響因素將持續改善:(1)電價下調時間點臨近;(2)招標價格企穩;(3)棄風率持續下降。在本輪景氣周期中,受棄風率下降影響,風電運營商經營環境優先改善,股價也有所表現。預計隨著新增裝機規模增長,行業景氣度將由下游的運營商向中游整機及零部件廠商延續。在 2018-2020 年風電新一輪景氣周期開啟之時,建議適時布局整機與零部件龍頭企業。

責任編輯:葉雨田

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊