2018年一季度全球風電市場展望

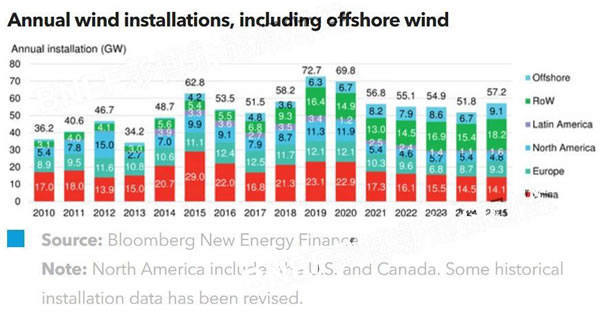

在經歷了2017年的緩慢發展后,風電行業將在2018年強勢回歸。在2018年,政策制定者們進一步宣布了新的拍賣計劃,使得風電行業在短期內就呈現出一片欣欣向榮之勢。不過,政策的轉變也使得位于風電價值鏈最下游的開發商們面臨重重壓力,不得不盡可能地將各自的投標價壓至歷史最低值。總體而言,我們預測2018年陸上與海上風電項目的總新增裝機容量將達到58.2GW,這意味著風電行業已做足準備,以良好的發展勢頭為長達10年的發展完美收尾。

短期陸上風電需求預測

我們預測,2018年陸上風電新增裝機容量將達54.5W,較2017年的46.9GW回升16%。

中期陸上風電需求預測

我們維持原先的預測,認為陸上風電項目拍賣活動將在2018年后有所增加,而美國、中國與歐洲將是推動這一增長勢頭的主要動力。值得一提的是,由于歐洲的風電重點發展地區在2020年前會舉辦更多的風電項目拍賣活動,因此歐洲的風電需求將有所上漲。

長期陸上風電需求預測

中國與歐洲這兩大核心市場由于存在出臺政策不足,以及風電拍賣市場結構性過剩的問題,將在本世紀20年代初期遭遇發展瓶頸。不過,由于我們對拍賣與軟性政策目標的預測較為保守,因此最終上述兩大市場的發展情況有可能會高于預期。

海上風電需求預測

全球海上風電累計裝機容量在2017年年底達到了18GW,2017年的海上風電新增裝機容量為4.8GW。展望未來,我們預測,2018年的海上風電新增裝機容量將達到3.6GW。2018年的海上風電新增裝機容量之所以低于2017年,很大程度上是因為2018年德國的海上風電項目新增裝機容量將有所減少。但到了2019年,隨著德國的新增風電裝機容量恢復增長至2.3GW,全球海上風電市場將出現反彈,預計屆時全球新增風電裝機容量將達到6.3GW。

風電拍賣與風電電價

歐洲的陸上風電項目拍賣已經啟動。具體而言,德國已經為其第五輪風電項目拍賣做足了準備,法國已經完成了第一輪拍賣,而希臘也將在6月迎來其首輪風電項目拍賣。縱觀拉丁美洲地區,巴西第25輪與第26輪可再生能源發電項目拍賣的風電項目投標價均呈現持續走低態勢。雖然對全球拍賣情況的分析能夠使我們更清晰地預測全球風電市場的走勢,但這些拍賣卻給風電項目開發商們帶來了新難題,因為開發商們需在項目投標價不斷下降的情形下,為未來風電技術帶來的經濟效益以及風電產業供應鏈的高質量產出承擔一定風險。

風電項目融資與投資

2017年第四季度風電新增裝機總投資達290億美元,創第四季度風電項目投資歷史第二高,僅次于2014年第四季度的330億美元。值得一提的是,該季度中國的風電項目總投資環比增長59%,達到了120億美元,占全球總投資的40%。而相比之下,世界其它地區總投資僅達到60億美元,環比增長45%。歐洲與北美地區的風電項目總投資分別環比下降27%與67%。

供應鏈

2017年,維斯塔斯(Vestas Wind Systems)繼續位列世界陸上風機制造商之首。展望2018年,我們仍維持原先的預測,認為風機制造商們將繼續面臨風機設備價格(以及利潤)下降的壓力。而全球一些地區風機市場結構性過剩的問題仍將繼續存在。

一組數據

46.9GW

2017年全球陸上風電新增裝機容量達46.9GW

Vestas維斯塔斯風力技術公司

2017年,維斯塔斯累計裝機容量位居全球首位

46.2美元/MWh

德國第四輪陸上風電項目拍賣的項目平均投標價為46.2美元/MWh

責任編輯:小琴

-

關注丨南網開足“馬力”消納西部水電

-

廣東梅州抽水蓄能電站上水庫土建工程舉行簽約儀式

2018-07-03梅州抽水蓄能電站 -

巫溪西溪河流域竟有33座水電站

2018-07-03巫溪西溪河