高端訪(fǎng)談 對(duì)話(huà)售電公司高管")

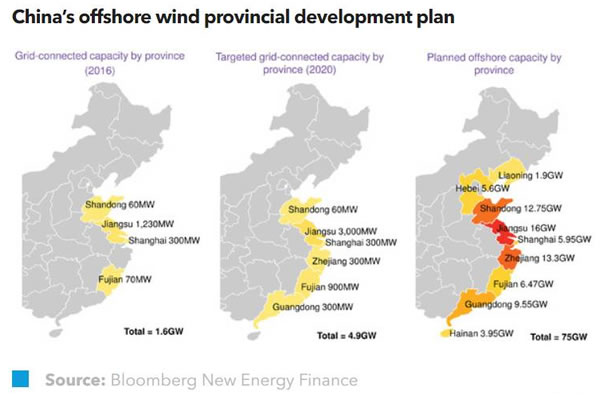

中國(guó)將超額完成海上風(fēng)電建設(shè)目標(biāo)

中國(guó)的海上風(fēng)電市場(chǎng)正在不斷擴(kuò)大。2017年,中國(guó)的海上風(fēng)電年度新增裝機(jī)容量將超過(guò)1GW,2020年度新增裝機(jī)容量將達(dá)到2.6GW。我們預(yù)計(jì)中國(guó)將超額完成原定5GW的2020年海上風(fēng)電累計(jì)并網(wǎng)目標(biāo)。然而,中國(guó)海上風(fēng)電項(xiàng)目仍需面對(duì)一些挑戰(zhàn),比如缺乏標(biāo)準(zhǔn)化許可程序、國(guó)產(chǎn)風(fēng)機(jī)使用經(jīng)驗(yàn)有限,及相關(guān)項(xiàng)目運(yùn)營(yíng)經(jīng)驗(yàn)不足等。盡管如此,越來(lái)越多開(kāi)發(fā)商仍在不斷進(jìn)入市場(chǎng),以期獲得第一手經(jīng)驗(yàn),為未來(lái)的發(fā)展做好準(zhǔn)備。

市場(chǎng)規(guī)模:2016年,中國(guó)海上風(fēng)電累計(jì)裝機(jī)容量為1.6GW,為世界第三大海上風(fēng)電市場(chǎng),排在英國(guó)和德國(guó)之后。按照現(xiàn)有的海上風(fēng)電項(xiàng)目規(guī)劃,中國(guó)將超額完成原定5GW的2020年海上風(fēng)電累計(jì)并網(wǎng)目標(biāo)。其中,江蘇省還制定了3GW的2020年省級(jí)目標(biāo)。

開(kāi)發(fā)商:目前,越來(lái)越多開(kāi)發(fā)商開(kāi)始進(jìn)入海上風(fēng)電市場(chǎng),以期提前鎖定優(yōu)質(zhì)風(fēng)電站點(diǎn),并積累早期開(kāi)發(fā)經(jīng)驗(yàn)。除了傳統(tǒng)開(kāi)發(fā)商,一些風(fēng)機(jī)供應(yīng)商和EPC(工程、采購(gòu)和建筑)公司也開(kāi)始參與海上風(fēng)電項(xiàng)目投資。

項(xiàng)目特點(diǎn):與歐洲市場(chǎng)相似,中國(guó)海上風(fēng)電項(xiàng)目也具有項(xiàng)目規(guī)模越來(lái)越大、建設(shè)地點(diǎn)離岸距離更遠(yuǎn)、水域更深等特點(diǎn)。

風(fēng)力資源:中國(guó)不同省份的海上風(fēng)力資源和地質(zhì)條件差異很大。其中,福建省位于臺(tái)灣海峽西岸,擁有中國(guó)最好的海上風(fēng)力資源,但福建省的海上風(fēng)電項(xiàng)目開(kāi)發(fā)仍面臨巨大挑戰(zhàn):當(dāng)?shù)貥O端天氣多發(fā)(頻繁的臺(tái)風(fēng)和地震)、靠近軍事基地及捕魚(yú)作業(yè)區(qū),且地質(zhì)條件最為復(fù)雜。

供應(yīng)鏈準(zhǔn)備情況:目前,市面上的國(guó)產(chǎn)風(fēng)機(jī)規(guī)格從3MW到4MW不等,5MW到6MW的規(guī)格大多仍處于原型研發(fā)階段。當(dāng)下,大多數(shù)開(kāi)發(fā)商仍?xún)A向于采用已經(jīng)通過(guò)技術(shù)驗(yàn)證的進(jìn)口風(fēng)機(jī)。其中,西門(mén)子(Siemens)在中國(guó)離岸風(fēng)電市場(chǎng)中占據(jù)的份額最大。除了缺乏通過(guò)技術(shù)驗(yàn)證的風(fēng)機(jī)外,風(fēng)機(jī)吊裝和打樁船的供應(yīng)也很有限。

項(xiàng)目經(jīng)濟(jì)性:我們估計(jì),中國(guó)海上風(fēng)電項(xiàng)目(近岸)的資本金收益率在11%到13%之間。對(duì)于海上風(fēng)電這種高風(fēng)險(xiǎn)項(xiàng)目,這樣的回報(bào)率似乎并不太高。截止至目前,我們沒(méi)有觀察到中國(guó)海上風(fēng)電項(xiàng)目成本明顯下降。此外,中國(guó)可能削減風(fēng)電上網(wǎng)電價(jià)補(bǔ)貼,也會(huì)給項(xiàng)目未來(lái)收益帶來(lái)重大風(fēng)險(xiǎn)。

許可辦理:目前,中國(guó)海上風(fēng)電項(xiàng)目的許可辦理程序仍不成熟,具體辦理過(guò)程涉及多個(gè)部門(mén),流程漫長(zhǎng)而復(fù)雜。此外,建筑承包商和風(fēng)機(jī)制造商之間的溝通協(xié)調(diào)不足,導(dǎo)致設(shè)計(jì)周期長(zhǎng)和較高的投資成本。此外,本地運(yùn)營(yíng)商的海上風(fēng)電項(xiàng)目運(yùn)維經(jīng)驗(yàn)仍相對(duì)匱乏,這也會(huì)導(dǎo)致成本增加。

一組數(shù)據(jù)

8.6GW

到2020年,中國(guó)海上風(fēng)電累計(jì)裝機(jī)量

12%

中國(guó)海上風(fēng)電項(xiàng)目(近岸)的資本金收益率

4.5MW

2017年,中國(guó)海上風(fēng)電項(xiàng)目常用風(fēng)機(jī)的平均規(guī)格

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:小琴

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽(yáng)能

-

全球首座漂浮式海上風(fēng)電場(chǎng)在英國(guó)投產(chǎn)

-

中國(guó)為何長(zhǎng)期棄風(fēng)棄光

2018-07-09中國(guó) -

智能化浪潮改變風(fēng)光發(fā)電業(yè)

-

打造“高樓大廈之間的清潔電廠(chǎng)”——記GE完成亞洲首例9E.03增強(qiáng)機(jī)組部分負(fù)荷運(yùn)行能力改造

-

三大主機(jī)招標(biāo)ing|中電建孟加拉巴瑞薩350MW燃煤電站項(xiàng)目

-

國(guó)投高新 獨(dú)角獸獵手

-

中國(guó)將超額完成海上風(fēng)電建設(shè)目標(biāo)

-

全球首座漂浮式海上風(fēng)電場(chǎng)在英國(guó)投產(chǎn)

-

中國(guó)為何長(zhǎng)期棄風(fēng)棄光

2018-07-09中國(guó)