下半年風電板塊迎來搶裝潮

我國風電裝機規模世界第一,一季度時棄風限電現象也出現明顯好轉。隨著陸上風電部分省份的紅色預警解除,加上之前停滯的風電項目也有望重啟,海上風電和分散式風電更是有望迎來快速發展時期。在上網電價下調幅度較大影響下,風電行業或將再現搶裝潮。此外對光伏一定規模的限制使得投資偏向于風電的可能心很大,進一步推進風電裝機的持續提升。從中長期講,平價上網的實現將會加速推動可再生能源替代傳統能源的進程。

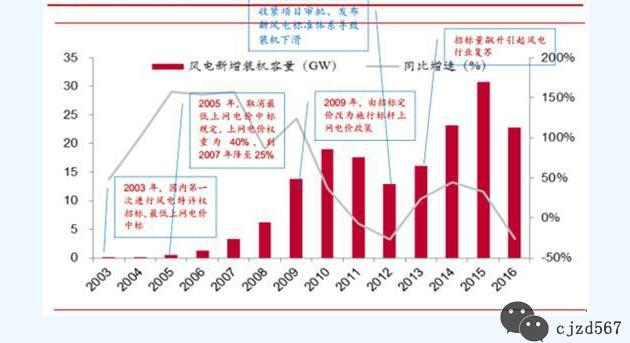

與光伏發電的火熱不同,近年來我國風電建設速度不斷下滑,2017年風電新增裝機容量更是創下近5年新低。競爭性配置政策將加速風電行業的技術進步。與陸上風電相比,海上風電的建設成本高出很多,我國沿海在風資源、地質表現、海洋氣候等方面都有較大差異,這對工程造價影響較大。

而與國外風資源相比,不同地區差別也較大,采用更大容量的機組,其建設成本以及后續的運維成本等都明顯低于小容量的機組。同時,海上風電受到各種因素影響,外加海域面積受限,這也要求上馬更大容量的機組。一段時期以來,消納難限制了我國新能源發展,與陸上風電不同,由于海上風電緊鄰我國電力負荷中心,消納前景更是非常廣闊。

海上風電對電網更加友好,一方面,海上風電不占陸上資源另一方面,同一位置,利用小時數就不同。我國擁有發展海上風電的天然優勢,市場空間也難以估量。

風電競價機制的推出有意緩解補貼壓力。競價也體現出政策制定者對海上風電態度是積極穩妥而不是通過爆發式增長快速升級產業。但就目前來說,全球海上風電成本還是處于高位,競價或者平價后面臨較大挑戰,輕量化風機是未來遠景能源研發的重點。其海上風電價格自近幾年競價機制的推出呈現不斷降低的趨勢并且不斷破新低,項目開發機制的不同對成本的影響也不同。例如,荷蘭和丹麥采用的是集中式開發機制,通過政府前期的項目開發,使得開發商承擔的部分造價和風險得到有效降低,其實中國也可以嘗試采取這種機制。

雖然 2017 年裝機數據進一步下滑,但是當下,風電行業裝機需求基本見底,且復蘇趨勢明確,棄風限電持續改善趨勢明確;紅六省解禁有望逐步放開;棄風限電持續改善;環保督查及施工周期影響弱化;當前核準未建規模龐大,在電價下調的觸發條件下將保障行業需求。

此舉意味著前期一刀切的新能源(光伏、風電)政策迎來轉變,未來新能源行業存在結構性機會。風電行業會成為此政策最受益的板塊。

責任編輯:小琴