高端訪談 對(duì)話售電公司高管")

運(yùn)達(dá)風(fēng)電“尷尬”IPO: 逆行業(yè)增長(zhǎng)難持久 二線品牌競(jìng)爭(zhēng)劣勢(shì)明顯

對(duì)比于光伏行業(yè)始終處于風(fēng)口浪尖,同屬可再生能源的風(fēng)電行業(yè)就顯得低調(diào)許多。但該領(lǐng)域的上市公司數(shù)量也不在少數(shù),根據(jù)觀察君不完全統(tǒng)計(jì),至少有40家以上風(fēng)電相關(guān)企業(yè)。

2017年10月,浙江運(yùn)達(dá)風(fēng)電股份有限公司遞交了創(chuàng)業(yè)板上市申請(qǐng)。這是一家風(fēng)電主機(jī)廠,與上市公司金風(fēng)科技、東方 電氣、上海電氣等是直接的競(jìng)爭(zhēng)對(duì)手。

運(yùn)達(dá)風(fēng)電是一個(gè)地道的國(guó)企,前身是浙江省機(jī)電研究院風(fēng)電研究所。它的控股股東是浙江省機(jī)電集團(tuán)有限公司,占公司61.23%的股份,實(shí)際控制人為浙江省國(guó)資委。

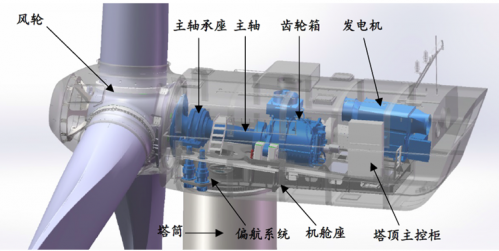

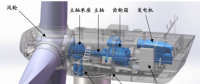

公司的主營(yíng)業(yè)務(wù)為大型風(fēng)力發(fā)電機(jī)組的研發(fā)、生產(chǎn)和銷售。公司目前產(chǎn)品主要為1.5MW和2.0MW系列風(fēng)電機(jī)組。

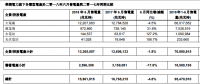

2015-2017年,運(yùn)達(dá)風(fēng)電分別實(shí)現(xiàn)凈利潤(rùn)1.34億元、1.02億元和0.94億元,出現(xiàn)了連年下滑的情況。

“不上不下”的憂傷:“去補(bǔ)貼”下明顯競(jìng)爭(zhēng)劣勢(shì)

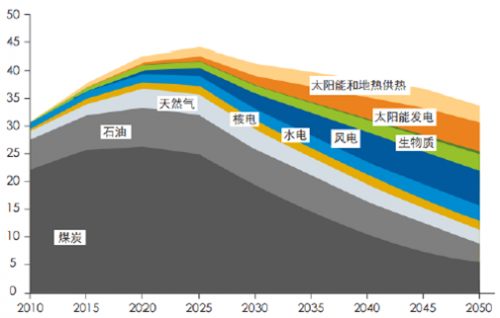

風(fēng)電作為可再生能源的一種,其未來(lái)前景是毋庸置疑的。我國(guó)的《中國(guó)可再生能源發(fā)展路線圖2050》指出到2050年,一次能源供應(yīng)量為34億噸標(biāo)準(zhǔn)煤,可再生能源占比達(dá)到62%,逐步擺脫對(duì)化石能源的依賴。其中,風(fēng)電的市場(chǎng)占有率將越來(lái)越高。

但一直以來(lái),可再生能源的發(fā)電成本是遠(yuǎn)高于火電等傳統(tǒng)發(fā)電形式的。國(guó)家出于環(huán)保考慮,鼓勵(lì)地方政府、企業(yè)采用可再生能源發(fā)電,給予風(fēng)電、光伏等產(chǎn)業(yè)高額補(bǔ)貼。

但是發(fā)改委自2014年12月開(kāi)始連續(xù)三次下調(diào)陸上風(fēng)電項(xiàng)目標(biāo)桿電價(jià)(所謂“標(biāo)桿電價(jià)”,是為推進(jìn)電價(jià)市場(chǎng)化改革,國(guó)家在經(jīng)營(yíng)期電價(jià)的基礎(chǔ)上,對(duì)新建發(fā)電項(xiàng)目實(shí)行按區(qū)域或省平均成本統(tǒng)一定價(jià)的電價(jià)政策)。2016年12月26日第三次發(fā)布的《關(guān)于調(diào)整光伏發(fā)電陸上風(fēng)電標(biāo)桿上網(wǎng)電價(jià)的通知》要求,I-IV類資源區(qū)2018年以后核準(zhǔn)的風(fēng)電項(xiàng)目上網(wǎng)標(biāo)桿電價(jià)將降至0.40、0.45、0.49以及0.57元,已逐步接近國(guó)內(nèi)很多地區(qū)的火電標(biāo)桿電價(jià)。

2017年5月24日,國(guó)家能源局公布了《關(guān)于開(kāi)展風(fēng)電平價(jià)上網(wǎng)示范工作的通知》,對(duì)風(fēng)電平價(jià)上網(wǎng)試點(diǎn)探索提出三個(gè)方向:第一,不給予補(bǔ)貼,但政府保證不限電,上網(wǎng)電價(jià)按照項(xiàng)目所在地的火電標(biāo)桿電價(jià)執(zhí)行;第二,鼓勵(lì)有條件、有能力的企業(yè)開(kāi)展平價(jià)上網(wǎng)示范;第三,試點(diǎn)項(xiàng)目既可是新開(kāi)發(fā)項(xiàng)目,也可是已完工項(xiàng)目。

電價(jià)下調(diào)和補(bǔ)貼減少會(huì)直接影響風(fēng)電運(yùn)營(yíng)企業(yè)的收入水平,風(fēng)電運(yùn)營(yíng)企業(yè)必然通過(guò)壓縮采購(gòu)成本向產(chǎn)業(yè)鏈上游轉(zhuǎn)嫁,從而對(duì)整個(gè)行業(yè)產(chǎn)生負(fù)面影響。

隨著未來(lái)電價(jià)下調(diào),風(fēng)電運(yùn)營(yíng)商將降低采購(gòu)成本,在風(fēng)電機(jī)組的選擇上對(duì)產(chǎn)品效能與質(zhì)量的要求會(huì)更高,既要成本低,還要發(fā)電效率高、故障率低。風(fēng)電整機(jī)制造行業(yè)的市場(chǎng)份額將向技術(shù)實(shí)力更強(qiáng)、運(yùn)營(yíng)效率更高的品牌商進(jìn)一步集中。

當(dāng)前,全球領(lǐng)先的風(fēng)力發(fā)電機(jī)組廠商基本被國(guó)內(nèi)品牌所壟斷。

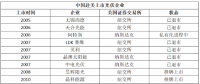

其實(shí),中國(guó)的風(fēng)電行業(yè)起步遠(yuǎn)遠(yuǎn)晚于發(fā)達(dá)國(guó)家。1999年以前,外企獨(dú)占整個(gè)國(guó)內(nèi)風(fēng)電市場(chǎng)。2001年隨著國(guó)外風(fēng)電技術(shù)的引入,國(guó)內(nèi)廠商逐漸起步。從2005年開(kāi)始,風(fēng)電整機(jī)的進(jìn)口替代與國(guó)產(chǎn)化率顯著提升,國(guó)內(nèi)風(fēng)電整機(jī)廠商逐漸占據(jù)主導(dǎo)地位,國(guó)際廠商的市場(chǎng)占有率逐年下滑,從2004年的75.4%下滑至2017年的3.4%。截至2017年底,國(guó)際廠商除Vestas、Gamesa和通用電氣外,其它廠家均已退出。

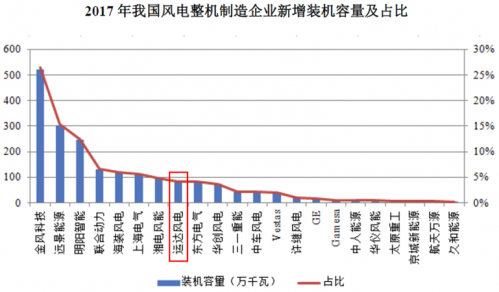

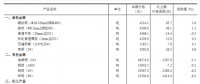

根據(jù)中國(guó)風(fēng)能協(xié)會(huì)的數(shù)據(jù),2017年我國(guó)風(fēng)電新增裝機(jī)容量為19.66GW,前十名均為國(guó)內(nèi)廠商,市場(chǎng)份額達(dá)到89.5%。運(yùn)達(dá)風(fēng)電在其中排名第八位,市場(chǎng)占有率為4.2%。而第一名金風(fēng)科技的市占率已經(jīng)達(dá)到了26.6%。

運(yùn)達(dá)風(fēng)電的行業(yè)地位有些尷尬,不上不下。當(dāng)前,金風(fēng)科技一家獨(dú)大的趨勢(shì)非常明顯。未來(lái)隨著風(fēng)廠運(yùn)營(yíng)商對(duì)于主機(jī)成本敏感性的提高以及下游需求量的疲軟,金風(fēng)科技的規(guī)模優(yōu)勢(shì)就將得到更大的發(fā)揮。而運(yùn)達(dá)風(fēng)電盡管具備一定的品牌知名度,但在行業(yè)下行區(qū)間,跟金風(fēng)科技、遠(yuǎn)景能源等一線主機(jī)廠競(jìng)爭(zhēng)時(shí)依然存在明顯的劣勢(shì)。

隨著國(guó)內(nèi)風(fēng)廠對(duì)于大功率風(fēng)電機(jī)組需求的增加,金風(fēng)科技早已開(kāi)拓了2.5MW和3.0MW風(fēng)電機(jī)組,而運(yùn)達(dá)風(fēng)電目前還以2.0MW為主流,2.5MW僅有極少銷售。在產(chǎn)品層級(jí)上已經(jīng)處于落后地位。

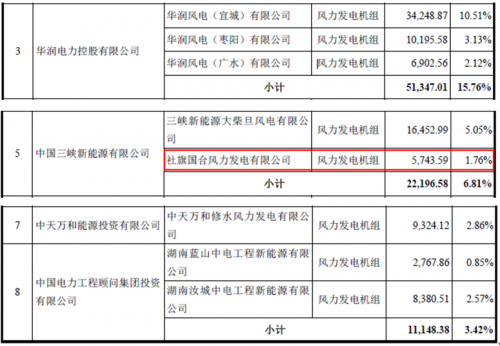

同時(shí),從運(yùn)達(dá)風(fēng)電的客戶分布來(lái)看,其2017年前五大客戶為華能集團(tuán)、中國(guó)電建、華潤(rùn)電力、中廣核、三峽新能源等,前五大客戶銷售額占比分別為32.48%、20.44%、15.76%、9.73%和6.81%。

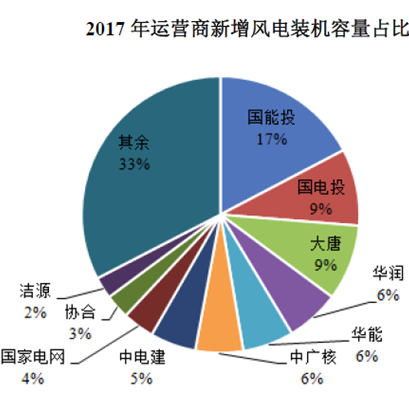

而根據(jù)《2017年中國(guó)風(fēng)電裝機(jī)容量統(tǒng)計(jì)簡(jiǎn)報(bào)》,國(guó)內(nèi)前十大風(fēng)廠運(yùn)營(yíng)商新增裝機(jī)容量超過(guò)1,300萬(wàn)KW,占比達(dá)67%。運(yùn)達(dá)風(fēng)電的第一大客戶華能集團(tuán)僅排名第四。對(duì)于行業(yè)內(nèi)規(guī)模最大的三家運(yùn)營(yíng)商國(guó)能投、國(guó)電投和大唐集團(tuán),運(yùn)達(dá)風(fēng)電均未能切入其供應(yīng)鏈。

逆行業(yè)周期增長(zhǎng)?有雷!

中國(guó)的風(fēng)電行業(yè)是明顯的周期性行業(yè)。2008年以來(lái),風(fēng)電的新增設(shè)備容量呈現(xiàn)著明顯的周期性波動(dòng)。2015年,受?chē)?guó)家政策刺激,國(guó)內(nèi)風(fēng)電行業(yè)出現(xiàn)“搶裝潮”,當(dāng)年風(fēng)電行業(yè)新增裝機(jī)容量較2014年同比增長(zhǎng)32.58%,達(dá)到30.75GW,創(chuàng)歷史新高。

2016年,受前一年“搶裝”行情透支部分需求的影響,國(guó)內(nèi)風(fēng)電新增裝機(jī)容量出現(xiàn)明顯回落,全行業(yè)下滑幅度為24.00%。2017年新增設(shè)備容量的同比降幅減少,但依然延續(xù)下滑趨勢(shì)。

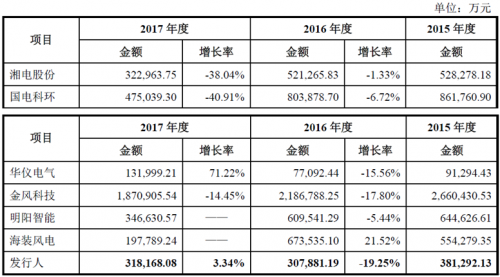

在這樣一個(gè)大背景下,行業(yè)內(nèi)絕大部分上市公司的經(jīng)營(yíng)業(yè)績(jī)都與行業(yè)周期保持一致。在最近三年出現(xiàn)了明顯的下滑。而運(yùn)達(dá)風(fēng)電卻在2017年逆勢(shì)增長(zhǎng),營(yíng)業(yè)收入較上年同比增長(zhǎng)3.34%。

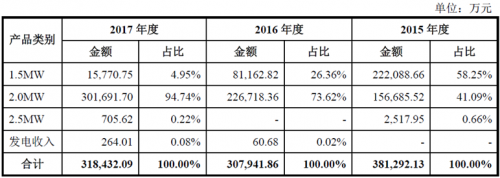

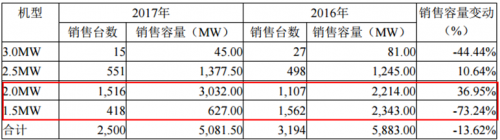

從運(yùn)達(dá)風(fēng)電的主營(yíng)業(yè)務(wù)收入分產(chǎn)品情況來(lái)看,2017年收入增長(zhǎng)主要來(lái)自于2.0MW風(fēng)電機(jī)組。這一品種在當(dāng)年實(shí)現(xiàn)了30.17億元收入,較2016年大幅增加33.07%。而1.5MW風(fēng)電機(jī)組的銷售收入則大幅下降了80.57%。

其中,1.5MW逐漸退出是行業(yè)普遍現(xiàn)象。在風(fēng)電行業(yè)的零部件配套能力成熟后,為提高機(jī)組的工作效率,行業(yè)內(nèi)風(fēng)電機(jī)組產(chǎn)品設(shè)計(jì)朝著大功率方向發(fā)展。

這一點(diǎn),通過(guò)查閱金風(fēng)科技的2017年年報(bào)能夠得到印證。金風(fēng)科技同樣是在1.5MW和2.0MW風(fēng)電機(jī)組上出現(xiàn)了類似的銷售趨勢(shì)。

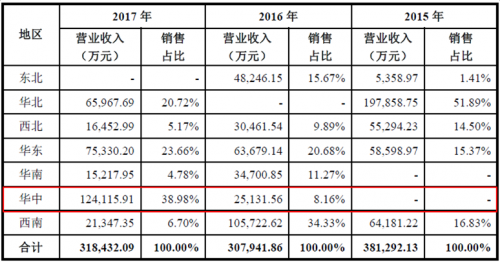

初步來(lái)看,運(yùn)達(dá)風(fēng)電的營(yíng)收增加具備一定的合理性。但從營(yíng)業(yè)收入地區(qū)分布來(lái)看,華中地區(qū)對(duì)于運(yùn)達(dá)風(fēng)電2017年的業(yè)績(jī)貢獻(xiàn)最大。2015年時(shí),運(yùn)達(dá)風(fēng)電還根本沒(méi)有在華中地區(qū)開(kāi)展業(yè)務(wù)。2016年,華中地區(qū)實(shí)現(xiàn)了2.51億元收入,在各地區(qū)中排名最后。2017年,華中地區(qū)已經(jīng)實(shí)現(xiàn)了12.41億元營(yíng)業(yè)收入,同比增長(zhǎng)393.86%。

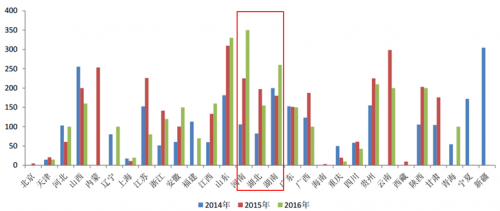

眾所周知中國(guó)風(fēng)資源最豐富的區(qū)域就是“三北”地區(qū),即東北、華北和西北。2016年以前,我國(guó)風(fēng)電開(kāi)發(fā)主要集中這一區(qū)域,尤其是華北及西北地區(qū),但由于“三北”地區(qū)棄風(fēng)限電問(wèn)題日益突出,2016年起國(guó)家開(kāi)始嚴(yán)控“三北”地區(qū)風(fēng)電的開(kāi)發(fā),同時(shí)加大中東部地區(qū)和南方地區(qū)的開(kāi)發(fā)力度。2015年之后風(fēng)電項(xiàng)目核準(zhǔn)主要集中在中東部與南部地區(qū)。在《風(fēng)電發(fā)展“十三五”規(guī)劃》明確提出,到2020年,中東部和南方地區(qū)陸上風(fēng)電新增并網(wǎng)裝機(jī)容量4,200萬(wàn)KW以上,累計(jì)并網(wǎng)裝機(jī)容量達(dá)到7,000萬(wàn)KW以上。

下圖反應(yīng)了2014-2016年全國(guó)分區(qū)域風(fēng)電核準(zhǔn)計(jì)劃容量情況。可以明顯看出華中地區(qū)的核準(zhǔn)量呈現(xiàn)后來(lái)居上的趨勢(shì)。

因此,運(yùn)達(dá)風(fēng)電的“華中地區(qū)崛起”現(xiàn)象符合行業(yè)發(fā)展趨勢(shì),但其增長(zhǎng)速度之快還是存在一定的問(wèn)題。

按照通常的理解,華中地區(qū)主要包括河南、湖南和湖北等三個(gè)省份。風(fēng)廠運(yùn)營(yíng)商的公司名稱中通常會(huì)包含當(dāng)?shù)氐孛虼嗽谶\(yùn)達(dá)風(fēng)電2017年前十大客戶中,觀察君能夠看出華潤(rùn)電力、三峽新能源、中天萬(wàn)和能源投資有限公司、中國(guó)電力工程顧問(wèn)集團(tuán)投資有限公司等四家客戶的項(xiàng)目主體位于華中地區(qū)。其中華潤(rùn)電力所有的風(fēng)電機(jī)組采購(gòu)都位于湖北省。但這些項(xiàng)目銷售額加總距離12億元依然有較大差距。

總體來(lái)看,運(yùn)達(dá)風(fēng)電在華中地區(qū)銷售的陡增既有行業(yè)因素又具有較大的偶發(fā)性因素。鑒于其過(guò)往在各地區(qū)的銷售收入都存在較大的變化,因此華中地區(qū)的高收入能否維持也是未知數(shù)。

風(fēng)電主機(jī)是一個(gè)較為傳統(tǒng)的制造行業(yè)。如果能處于龍頭地位,即使行業(yè)風(fēng)吹雨打滄桑變遷,一線廠商依然能夠立于不敗之地。但是像運(yùn)達(dá)風(fēng)電這種偏二線的主機(jī)廠能否經(jīng)受住行業(yè)的考驗(yàn)就存在一定的變數(shù)了

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:小琴

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽(yáng)能

-

寧夏鹽池于家梁100MW風(fēng)電項(xiàng)目取得區(qū)政府建設(shè)用地批復(fù)

-

粵電發(fā)布2017年企業(yè)社會(huì)責(zé)任報(bào)告——省內(nèi)外陸上風(fēng)電進(jìn)入快車(chē)道

-

西門(mén)子歌美颯獲瑞典235MW風(fēng)機(jī)訂單

-

關(guān)注 | 近期安徽發(fā)改委核準(zhǔn)3個(gè)火電項(xiàng)目

-

統(tǒng)計(jì)局:7月中旬全國(guó)動(dòng)力煤價(jià)格漲跌不一

-

總投資3.7億 新北區(qū)生活垃圾焚燒發(fā)電二期項(xiàng)目進(jìn)入試生產(chǎn)階段

-

運(yùn)達(dá)風(fēng)電“尷尬”IPO: 逆行業(yè)增長(zhǎng)難持久 二線品牌競(jìng)爭(zhēng)劣勢(shì)明顯

-

寧夏鹽池于家梁100MW風(fēng)電項(xiàng)目取得區(qū)政府建設(shè)用地批復(fù)

-

粵電發(fā)布2017年企業(yè)社會(huì)責(zé)任報(bào)告——省內(nèi)外陸上風(fēng)電進(jìn)入快車(chē)道