預計2022年風電運維市場規模達203億 裝機擴容催生風電運維市場需求旺盛

過去5年里,中國風電已成功位居全球榜首。在“十三五”期間,“以產能論英雄”的粗獷增長將逐步退出歷史舞臺,取而代之的則是更為精準、高效發電模式。期間,風電正不斷催生出新的產業風向,運維服務便是其中之一。

我國雖為風電大國,但因運行問題較多且風機質量不穩定等問題,風力運維成本居高不下一直是我國風電發展市場面臨的挑戰。而隨著一大批風機超出質保期,2015年以來,風力運維市場需求日益迫切,風機出質保期后維修維護業務需求大。當一個產業發展到一定規模或階段時,后服務市場將是產業發展的新的推動力。一般風機的運行壽命是20年-25年,在運行15年左右后,其經濟性就會大大降低,這時,大批風機還面臨更新改造、換代升級的問題,將成為后運維服務市場的又一大需求點。

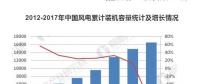

我國風電裝機容量分析

2016年,我國風電裝機增長勢頭明顯放緩。風電新增裝機容量1930萬千瓦,同比下降約40%,累計并網裝機容量達到1.49億千瓦。全國新增并網容量較多的地區是云南(325萬千瓦)、河北(166萬千瓦)、江蘇(149萬千瓦)、內蒙古(132萬千瓦)和寧夏(120萬千瓦)。

與陸上風電新增裝機下降向反,我國海上風電呈現出加速發展勢頭。2016年,海上風電新增裝機154臺,容量59萬千瓦,同比增長64%。海上風電具有風機發電量高、單機裝機容量大、機組運行穩定、不占用土地、不消耗水資源、適合大規模開發等陸上風電不具備的優勢,目前世界風電產業已呈現出從陸地向近海發展的未來我國也將加速開發海上風電資源。

根據《風電發展“十三五”規劃》,“十三五”期間,風電將新增裝機容量8000萬千瓦以上,其中海上風電新增容量400萬千瓦以上。預計2017年風電新增裝機容量約1600萬千瓦,到2017年底,累計裝機容量有望達到1.65億千瓦。

2012-2017年中國風電累計裝機容量統計及增長情況 數據來源:公開資料、前瞻產業研究院整理

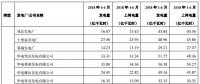

中國風電運維市場規模預測

據前瞻產業研究院發布的《風電運維市場前瞻與商業模式創新分析報告》最新統計數據顯示,2012年我國風電運維市場規模在45億元左右,隨著近年來一大批風電機超過質保期,我國風電運維迎來了發展機遇期。2016年行業市場規模在108億元左右,近年來均保持10%以上的增速。預計到2018年中國風電運維市場規模將達到138億元,未來五年(2018-2022)年均復合增長率約為10.13%,2022年風電運維市場規模將達到203億元。

2012-2020年中國風電運維市場規模統計情況及預測 數據來源:前瞻產業研究院整理

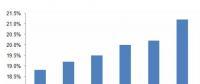

中國風電裝機容量預測

前瞻產業研究院數據顯示,截至2016年底,我國新增裝機累計并網裝機容量達到了1.49億千瓦,預計2018年我國新增裝機累計并網裝機容量將達到1.89億千瓦,未來我國風電裝機容量增速將進一步減慢,預計到2022年風電累計裝機規模將會超過2.5億千瓦。

2016-2022年中國風電累計裝機容量統計情況及預測 數據來源:前瞻產業研究院整理

風電運維發展阻礙分析

早期設備問題

1、在我國早期風電行業的大躍進式發展時期(2008-2010年,每年新增裝機2500-3000萬千瓦),由于技術不成熟或搶裝等原因,出現的一大批運行不穩定、故障頻發的機組,以及很多“孤兒”風場,這批早期安裝的機組在10-15年間的健康狀況令人擔憂。

2、惡性競爭降低企業利潤水平

數年前整機市場的爆發式增長,為后市場創造了巨大的發展空間,也烙下了難以祛除的不穩定因素。一些資金少、規模小、生產水平低的企業加入行業競爭,跟風模仿,魚龍混雜,招投標價格背離正常范圍,部分甚至陷入價格戰,無序的競爭對市場秩序造成了嚴重沖擊。

3、人才流失大

中國大多數風電場地處偏遠地區,條件艱苦,年輕人已對強度大、工資低、危險系數高的工作的接受程度大打折扣。這些特點導致風電運維工作留人難,成熟的技術人員到一定年紀,都會轉崗或轉業,有經驗的工程師離開,往往造成人才的斷代。

過去十年可稱之為全球風電市場的“黃金十年”,是全球風電市場發展的重要階段。在此階段,全球風電市場得到迅速擴容。以中國市場為例,2008-2015年,我國風電累計裝機容量均保持在20%以上的增速,增速迅猛。2016年增速略有放緩(15%)。

風電市場的迅速擴容的同時,為了保證眾多風電項目的正常運行,勢必催生風電運維服務市場需求。這部分的需求主要是常規的運維服務,包含力矩維護、日常清潔、巡檢等日常維護事項。

風電運維數字化

隨著風電運維市場競爭越來越激烈,許多企業意識到大數據與工業物聯網的價值,將其用于優化運維戰略。實現數字化的運維戰略不僅僅是新增多個傳感器、監控更多數據點,而是進一步實現數字化革命。

通過標準的監測系統、數據獲取系統、優質的監測工具與系統性的解決方案,能夠做到預警維護、減少停機時間并找到系統著力點。

責任編輯:小琴