促銷")

風(fēng)電即將迎接平價(jià)新時(shí)代,誰才是行業(yè)最后的堅(jiān)守?

呼喚多年的風(fēng)電平價(jià)上網(wǎng),即將到來。

四年前,2014年12月3日,國務(wù)院在發(fā)布的《能源發(fā)展戰(zhàn)略行動(dòng)計(jì)劃(2014-2020年)》通知中提出,到2020年,我國風(fēng)電裝機(jī)將達(dá)到2億千瓦,風(fēng)電與煤電上網(wǎng)電價(jià)相當(dāng)。

2016年12月10日,國家發(fā)改委在發(fā)布的《可再生能源發(fā)展“十三五”規(guī)劃》的通知中明確提出,到2020年,全國風(fēng)電并網(wǎng)裝機(jī)確保達(dá)到2.1億千瓦以上,風(fēng)電項(xiàng)目電價(jià)可與當(dāng)?shù)厝济喊l(fā)電同平臺競爭。

國家發(fā)改委能源研究所可再生能源中心研究員時(shí)璟麗清晰的記得,雖然平價(jià)的目標(biāo)是2016年提出來的,但是平價(jià)真正成為一個(gè)特別熱的熱詞,是從今年開始,大家都在討論。

事實(shí)上,風(fēng)電剛開始興起之時(shí),所有風(fēng)電人都明白,平價(jià)上網(wǎng)那天遲早會來。只有實(shí)現(xiàn)平價(jià)上網(wǎng),新能源行業(yè)才能真正發(fā)展起來,才能從根本上形成與化石能源競爭的優(yōu)勢。

2018年5月18日,國家能源局印發(fā)《關(guān)于2018年度風(fēng)電建設(shè)管理有關(guān)要求的通知》,并隨文下發(fā)《風(fēng)電項(xiàng)目競爭配置指導(dǎo)方案(試行)》,明確推行競爭方式配置風(fēng)電項(xiàng)目。

一個(gè)新時(shí)代就此開啟。

1、風(fēng)電要斷奶

我國為推進(jìn)能源領(lǐng)域的革命,促進(jìn)能源轉(zhuǎn)型發(fā)展,建立清潔低碳、安全高效的現(xiàn)代能源體系,一直在不遺余力的支持新能源發(fā)展。

以2016年為例,據(jù)彭博新能源財(cái)經(jīng)估算,在不考慮消納的情況下,如果包括第七批可再生能源補(bǔ)貼目錄,中國可再生能源基金年度支付需求超過1000億人民幣。

當(dāng)前我國風(fēng)電產(chǎn)業(yè)發(fā)展規(guī)模不斷擴(kuò)大,根據(jù)可再生能源學(xué)會統(tǒng)計(jì),2017年,全國新增并網(wǎng)風(fēng)電裝機(jī)1503萬千瓦,累計(jì)風(fēng)電裝機(jī)容量達(dá)到1.88億千瓦,其中,并網(wǎng)容量達(dá)到1.64億千瓦,占全部發(fā)電裝機(jī)容量的9.2%。雖然國家曾多次下調(diào)風(fēng)光補(bǔ)貼水平,但補(bǔ)貼總額仍然跟隨裝機(jī)規(guī)模持續(xù)急劇擴(kuò)大。

經(jīng)過三十年的發(fā)展,中國的風(fēng)電產(chǎn)業(yè)已經(jīng)長大了。在電價(jià)退坡下降的大趨勢下,風(fēng)電平價(jià)上網(wǎng)已成為整個(gè)行業(yè)不得不面對的現(xiàn)實(shí)。

531新政給所有光伏人頭上澆了一盆涼水,顯示了國家對新能源產(chǎn)業(yè)去補(bǔ)貼的決心,這也為風(fēng)電行業(yè)敲響了警鐘。

CWP2018開幕式上,中國可再生能源學(xué)會風(fēng)能專業(yè)委員會秘書長秦海巖表示:

今年風(fēng)電招標(biāo)單價(jià)有的低至0.2元~0.3元/千瓦時(shí),較之多年前0.8元/千瓦時(shí)的水平降了一半還多。風(fēng)

事實(shí)上,行業(yè)內(nèi)一些企業(yè)已經(jīng)在部分地區(qū)提前實(shí)現(xiàn)了平價(jià)上網(wǎng)目標(biāo)。遠(yuǎn)景集團(tuán)創(chuàng)始人兼CEO張雷表示:

遠(yuǎn)景能源在風(fēng)速五米左右(5米/秒)的地區(qū),已經(jīng)可以做到發(fā)電成本和火電基本持平,在西北等風(fēng)力資源相對豐富的地區(qū),甚至可以做到低價(jià)上網(wǎng),目前國內(nèi)起碼50%以上的地區(qū),是可以實(shí)現(xiàn)平價(jià)甚至低價(jià)的。

2、信心動(dòng)搖的開發(fā)商

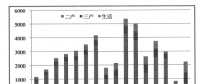

據(jù)國家能源局發(fā)布數(shù)據(jù)顯示,今年上半年風(fēng)電新增裝機(jī)753萬千瓦,同比增長25.29%,增速創(chuàng)近三年新高。受益于此,國內(nèi)開發(fā)商上半年業(yè)績喜人。

國內(nèi)各大風(fēng)電開發(fā)商公布的風(fēng)電發(fā)電量等經(jīng)營數(shù)據(jù)顯示,前6月發(fā)電量增速明顯,風(fēng)力發(fā)電量尤其強(qiáng)勁,同比增幅在15-30%,其中協(xié)合新能源同比增長超過73%。

2018年上半年發(fā)電量(1-6月)

風(fēng)力發(fā)電成本較為固定,發(fā)電量增加帶來的收入大部分將轉(zhuǎn)為凈利潤,從而帶來較高業(yè)績增長,業(yè)內(nèi)估計(jì)上半年開發(fā)商同比發(fā)電利潤增速超過20%。

然而,政策明確2019年推行競爭方式配置風(fēng)電項(xiàng)目后,未來行業(yè)形勢有可能面臨巨變。

風(fēng)電開發(fā)商多為國字頭企業(yè),若2019年1月實(shí)施競價(jià),其收益將大大受損。

對開發(fā)商而言,如果光伏發(fā)電收益低,就去開發(fā)風(fēng)電;如果風(fēng)電收益不及預(yù)期,再去開發(fā)其他電力。央企的投資回報(bào)要求決定了他們的開發(fā)方向和開發(fā)規(guī)模。

況且隨著國務(wù)院國資委要求中央企業(yè)降杠桿力度加大,各央企、國企為了嚴(yán)控債務(wù)風(fēng)險(xiǎn),進(jìn)一步降低資產(chǎn)負(fù)債率,減少項(xiàng)目投資勢在必行。

而競價(jià)上網(wǎng)雖然會加速平價(jià)上網(wǎng)的步伐,但是對行業(yè)企業(yè)的沖擊在所難免,開發(fā)商首當(dāng)其沖,宏觀環(huán)境的改變疊加行業(yè)規(guī)則的重寫,一些專業(yè)能力欠缺的開發(fā)商,面對風(fēng)雨如晦的2019年,信心開始動(dòng)搖。

3、誰是最后的堅(jiān)守

整個(gè)行業(yè)“斷奶“之前這段時(shí)光,成了部分開發(fā)商“最后的狂歡”,這些企業(yè)希望在2019年競價(jià)之前盡量做大規(guī)模。

但是為了應(yīng)對未來不確定的風(fēng)險(xiǎn),開發(fā)商并沒有調(diào)低投資回報(bào)預(yù)期,有些開發(fā)商甚至調(diào)高了,部分開發(fā)商表示不接受IRR低于10%的項(xiàng)目。華能新能源股份有限公司副總經(jīng)理何驥表示:

現(xiàn)在國內(nèi)風(fēng)電行業(yè)形勢發(fā)生了很大的變化。環(huán)評、水保、土地、林地等各方面的要求都在不斷提高,占地賠付等非技術(shù)成本也在不斷增加。在這種情況下,我們需要對一個(gè)項(xiàng)目資源以及建成后的經(jīng)濟(jì)性進(jìn)行重新分析。

另外,受國家去產(chǎn)能政策影響,整個(gè)工業(yè)原材料成本在不斷高企,風(fēng)機(jī)的原材料成本也在不斷高漲,設(shè)備廠商只能選擇被動(dòng)承受。遠(yuǎn)景能源副總裁兼首席產(chǎn)品技術(shù)官王曉宇坦言:

現(xiàn)在的問題是整個(gè)行業(yè)的不理性和失控,包括原材料成本上升,現(xiàn)在原材料價(jià)格上漲幅度不是5%-10%,而是10%-20%。

一同煎熬的還有風(fēng)機(jī)零部件供應(yīng)商,他們更小、承壓能力差,但相較而言也更靈活,如果行業(yè)真的進(jìn)入寒冬,他們選擇離開,沉沒成本不像整機(jī)廠商那么大。

所以,行業(yè)轉(zhuǎn)型之際,整機(jī)廠商必須堅(jiān)守行業(yè),挑起重?fù)?dān)。遠(yuǎn)景能源副總裁兼營銷體系負(fù)責(zé)人田慶軍表示:

當(dāng)開發(fā)商把壓力傳遞給我們的時(shí)候,我們傳遞不下去,只能自己消化掉,整個(gè)行業(yè)的壓力都壓在了整機(jī)商身上。

關(guān)鍵時(shí)刻,整機(jī)廠商不能退。但前路在何處?田慶軍說:

整個(gè)行業(yè)的整機(jī)商都在面對短期之內(nèi)基本沒有收益的狀況,所以我們只能是砥礪前行,不斷進(jìn)行技術(shù)創(chuàng)新,努力降低成本。

技術(shù)創(chuàng)新,整機(jī)廠商一直在篳路藍(lán)縷,以啟山林。“山林”未來能有多大規(guī)模,核心還是在于開發(fā)商。

開發(fā)商作為風(fēng)電產(chǎn)業(yè)的發(fā)展龍頭,應(yīng)該在技術(shù)引領(lǐng)上發(fā)力,技術(shù)驅(qū)動(dòng)新能源產(chǎn)業(yè)可持續(xù)發(fā)展,利用市場的無形之手,引導(dǎo)風(fēng)電技術(shù)進(jìn)步帶來度電成本下降的價(jià)值。遠(yuǎn)景集團(tuán)創(chuàng)始人兼CEO張雷認(rèn)為:

未來風(fēng)電不僅面臨與火電的競爭,還要與光伏競爭。補(bǔ)貼退坡是一記警鐘,告知產(chǎn)業(yè)應(yīng)該走出過去的認(rèn)知誤區(qū),不再一味使用蠻力,而應(yīng)該利用智力和算力解決面臨的挑戰(zhàn)。

時(shí)璟麗也很認(rèn)同這個(gè)觀點(diǎn),作為行業(yè)觀察者和研究人員,她在持續(xù)開展風(fēng)光去補(bǔ)貼滾動(dòng)性研究。她表示,風(fēng)電要實(shí)現(xiàn)平價(jià)上網(wǎng)的目標(biāo),技術(shù)進(jìn)步將是很重要的根基。保守預(yù)期的情況下,“十三五”后半段,陸上電價(jià)潛力至少能夠達(dá)到10%,如果再解決政策實(shí)施的問題,電價(jià)下降潛力可以達(dá)到20%左右,而實(shí)現(xiàn)這些目標(biāo),技術(shù)關(guān)鍵點(diǎn)在于整體發(fā)電效率的提升。

4、看好風(fēng)電未來

盡管整機(jī)商面臨諸多困難,但持續(xù)的技術(shù)創(chuàng)新和越來越低的度電成本,是整機(jī)廠商堅(jiān)守風(fēng)電產(chǎn)業(yè)、依舊充滿信心的底氣所在。

田慶軍表示,風(fēng)電平價(jià)上網(wǎng)是必然趨勢,近年來技術(shù)創(chuàng)新下度電成本持續(xù)下降。塔筒更高、葉片更長、風(fēng)電場設(shè)計(jì)不斷優(yōu)化、數(shù)字化智能化程度越來越高、運(yùn)營更加精細(xì),帶來的結(jié)果是風(fēng)電場整體投資成本的下降以及發(fā)電量的明顯提升。田慶軍說:

現(xiàn)在5米/秒的風(fēng)資源區(qū),度電成本和過去6米/秒的風(fēng)資源區(qū)的度電成本基本相當(dāng)。當(dāng)前內(nèi)蒙風(fēng)電的度電成本可以做到兩毛錢,比當(dāng)?shù)孛摿蛉济簶?biāo)桿上網(wǎng)電價(jià)還要低。

機(jī)組價(jià)格和發(fā)電量,是對度電成本影響最大的兩個(gè)變量。當(dāng)兩個(gè)變量進(jìn)入到當(dāng)下的區(qū)間,行業(yè)測算發(fā)現(xiàn),期盼已久的兩個(gè)增量市場——海上風(fēng)電和分散式風(fēng)電,終于開始步入可以規(guī)模啟動(dòng)的時(shí)間節(jié)點(diǎn)。

近年來海上風(fēng)電發(fā)展熱度逐步升溫,目前已經(jīng)完成了近300萬千瓦裝機(jī)容量,按照現(xiàn)在的發(fā)展速度,行業(yè)預(yù)計(jì)到2020年可以如期完成500萬千瓦裝機(jī)、1000千瓦開工建設(shè)量的“十三五”規(guī)劃目標(biāo)。

分散式風(fēng)電也為風(fēng)電產(chǎn)業(yè)發(fā)展開拓了新的空間。2018年被稱為分散式風(fēng)電元年,今年國家相關(guān)部門陸續(xù)發(fā)布了多項(xiàng)支持分散式風(fēng)電開發(fā)的文件,地方政府也陸續(xù)出臺了分散式風(fēng)電的發(fā)展規(guī)劃。據(jù)統(tǒng)計(jì),2018-2020年僅河南、河北、山西三省分散式建設(shè)規(guī)模已超7GW。王曉宇表示:

分布式風(fēng)電面臨的主要是調(diào)度的問題,這就需要能源物聯(lián)網(wǎng)來解決,將特定的分布式風(fēng)機(jī)群接入云端,構(gòu)造可以集中調(diào)度的虛擬風(fēng)電場。一方面可以解決調(diào)度問題,另一方面還可以提供調(diào)頻增值服務(wù)。

此外,風(fēng)機(jī)質(zhì)量的可靠性也是影響項(xiàng)目度電成本的一個(gè)核心變量,如果風(fēng)機(jī)質(zhì)量出現(xiàn)問題,此前的項(xiàng)目經(jīng)濟(jì)模型測算就會成為一張廢紙。王曉宇說:

每個(gè)地方的風(fēng)速都不一樣,對發(fā)電量的評估很難有統(tǒng)一的標(biāo)準(zhǔn)。但有一個(gè)最起碼的標(biāo)準(zhǔn)是風(fēng)機(jī)的安全可靠性,遠(yuǎn)景是業(yè)內(nèi)唯一一家迄今為止避免倒塔失火重大安全事故的整機(jī)廠商。

電力體制改革的不斷深入,也為整機(jī)廠商的堅(jiān)守注入了信心。

今年《可再生能源電力配額及考核辦法(征求意見稿)》已經(jīng)接連出了兩稿,歷時(shí)多年的可再生能源配額制有望塵埃落定。

這必將進(jìn)一步促進(jìn)可再生能源消納,尤其利好度電成本占優(yōu)的風(fēng)電。田慶軍表示:

希望配額制的出臺能真正落到實(shí)處,繼續(xù)深化電力體制改革,整個(gè)風(fēng)電行業(yè)才能健康有序發(fā)展。隨著電力體制改革進(jìn)程的不斷推進(jìn)和市場化交易規(guī)模的持續(xù)擴(kuò)大,未來將會有越來越多的風(fēng)機(jī)接入電網(wǎng),那時(shí)才會迎來風(fēng)電真正的春天。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:仁德財(cái)

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

用氣高峰將來,煤制天然氣調(diào)峰方式探討

2018-10-23天然氣 -

燃燒的桑吉:海上撞船溢油事故處置啟示

-

以風(fēng)電“新服務(wù)”迎接平價(jià)新時(shí)代! 金風(fēng)慧能再拓發(fā)展新空間

-

風(fēng)電即將迎接平價(jià)新時(shí)代,誰才是行業(yè)最后的堅(jiān)守?

-

以風(fēng)電“新服務(wù)”迎接平價(jià)新時(shí)代! 金風(fēng)慧能再拓發(fā)展新空間

-

2018風(fēng)電行業(yè)三大趨勢來襲,下一代集控中心如何應(yīng)對?