能源局再發風電投資紅色預警 整體影響可控

2月22日,國家能源局發布2017年度風電投資監測預警結果:內蒙古、黑龍江、吉林、寧夏、甘肅、新疆(含兵團)等省(區)為風電開發建設紅色預警區域。上述六省(區)不得核準建設新的風電項目;電網企業不得受理上述六省(區)風電項目的新增并網申請(含在建、已核準和納入規劃的項目);派出機構不再對上述六省(區)新建風電項目發放新的發電業務許可;并再次強調落實可再生能源發電全額保障性收購制度。

由于“三北”(華北、東北、西北)地區棄風限電問題日益突出,國家出臺一系列政策和措施促進風電消納,其中包括建立風電投資監測預警機制并發布預警結果,用于指導各省(區、市)風電開發投資。本次預警為國家能源局第二次發布投資監測預警,以繼續促進地方著力解決棄風問題,預警結果在預期之內。由于區域消納能力不足、電網建設滯后等原因,“三北”地區棄風限電問題仍十分突出,預計短期內棄風現象難以明顯改善。從2016年新增風電裝機規模來看,新增裝機已呈現結構性調整,上述六省(區)新增裝機規模已大幅減少,未來投資將繼續向中東部及南方地區轉移,且2018年上網標桿電價下調可能引發“搶裝潮”,預計2017年風電新增裝機規模可實現平穩增長。

由于各方對本次預警的預期較為充分,對于風電運營商而言,未辦理并網申請的在建項目可能會受較大影響,但相關政策已實施近一年,各方對本次預警結果有一定預期,紅色預警區域內項目建設投資已大幅下降,且新增裝機出現向中東部和南方轉移的趨勢,目前來看風電運營商受影響程度不大;對于風電設備商而言,短期內需求穩定,但考慮到上網電價下調對設備成本、低風速地區裝機對機組性能、發電效率等有更高的要求等,未來行業集中度將進一步提高。

2017年2月22日,國家能源局發布2017年度風電投資監測預警結果,主要內容包括:1)內蒙古、黑龍江、吉林、寧夏、甘肅、新疆(含兵團)等省(區)為風電開發建設紅色預警區域,其他省份為綠色區域;2)紅色預警的省(區)不得核準建設新的風電項目,并要采取有效措施著力解決棄風問題;電網企業不得受理紅色預警的省(區)風電項目的新增并網申請(含在建、已核準和納入規劃的項目),派出機構不再對紅色預警的省(區)新建風電項目發放新的發電業務許可;暫緩建設新疆準東、吐魯番百里風區、酒泉二期第二批風電項目,已投入運行或在建的輸電通道重點用于消納存量風電項目;3)預警結果為綠色的地區要把握好風電項目建設的節奏,在落實消納市場等建設條件的基礎上自主確定年度建設規模和項目清單,統籌考慮建設和使用的銜接,避免出現新的限電情況;4)認真落實可再生能源發電全額保障性收購制度。針對該預警,中債資信的具體觀點如下:

本次預警為國家能源局第二次發布投資監測預警,延續了前期投資監測預警機制政策的思路,預警結果在預期之內,國家對紅色預警區域的風電投資監管趨于嚴格

由于“三北”地區棄風限電問題日益突出,自2016年起國家出臺一系列政策和措施促進風電消納。2016年3月,國家能源局下發《關于做好2016年度風電消納工作有關要求的通知》(國能新能[2016]74號),首次提出嚴格控制棄風嚴重地區各類電源建設節奏,明確內蒙古、吉林、黑龍江、甘肅、寧夏、新疆等棄風較嚴重或棄風率增長較快的省(區)2016年度暫不安排新增常規風電項目建設規模。

2016年7月,國家能源局下發《關于建立監測預警機制促進風電產業持續健康發展的通知》(國能新能[2016]196號),研究建立了風電投資監測預警機制,用于指導各省(區、市)風電開發投資:預警機制的指標體系分為政策類、資源和運行類及經濟類指標;最終風險預警結果由三類指標加權平均確定;預警程度由高到低分為紅色(預警結果為紅色,國家能源局原則上在發布預警結果的當年不下達年度開發建設規模,地方暫緩核準新的風電項目(含已納入年度開發建設規模的項目),建議風電開發企業慎重決策建設風電項目,電網企業不再辦理新的接網手續)、橙色(預警結果為橙色,國家能源局原則上在發布預警結果的當年不下達年度開發建設規模)、綠色(預警結果為綠色,地方政府和企業可根據市場條件合理推進風電項目開發投資建設)三個等級,預警目標年為發布年的1年后。發布年前一年度風電平均利用小時數低于地區設定的最低保障性收購小時數,風險預警結果將直接定為紅色預警。發布年前一年度棄風率超過20%的地區,風險預警結果將為橙色或橙色以上。

同時,國家能源局首次發布的風電投資監測預警結果為:黑龍江、吉林、寧夏、甘肅、新疆(含兵團)等五省為紅色預警區域,河北北網、內蒙古為橙色預警區域。

根據監測預警機制定期發布的要求,2017年2月,國家能源局下發《關于發布2017年度風電投資監測預警結果的通知》(國能新能[2017]52號),第二次發布風電投資監測預警結果。本次預警結果值得關注的方面有:

1)從2016年風電并網運行情況來看,本次紅色預警六省(區)利用小時數均未達到最低保障性收購年利用小時數的要求,而根據預警機制的規定,上年風電平均利用小時數低于地區設定的最低保障性收購小時數,風險預警結果將直接定為紅色預警,上述六省(區)紅色預警在預期之內。

2)與前次預警結果相比,內蒙古由橙色預警區域轉為紅色預警區域,河北北網由橙色預警區域轉為綠色區域。根據2016年風電并網運行情況,內蒙古的棄風率從2015年的18%增加至21%,區域棄風情況進一步惡化;河北的棄風率從2015年的10%下降至9%,棄風情況有所改善。由于棄風率是衡量預警結果的重要指標之一,本次預警結果的變化亦在預期之內。

3)本次通知對于紅色預警區域的風電項目建設控制更加嚴格,2016年預警機制規定紅色預警區域暫緩核準新的風電項目、電網企業不再辦理新的接網手續,本次文件進一步嚴格規定為不得核準建設新的風電項目,電網企業不得受理紅色預警的省(區)風電項目的新增并網申請(含在建、已核準和納入規劃的項目),派出機構不再對紅色預警的省(區)新建風電項目發放新的發電業務許可,監管力度明顯升級。對于未辦理并網申請的在建項目可能會受較大影響,但相關政策已實施近一年,企業對本次預警結果有一定預期,紅色預警區域內項目建設投資已大幅下降,目前來看影響可控。

4)對于綠色預警區域,國家能源局放松了風電項目建設,在落實消納市場等建設條件的基礎上地方可自主確定年度建設規模和項目清單。為有效增加京津唐地區清潔能源供應,文件要求加快推進承德基地二期風電項目的建設工作,并有序推進張家口基地三期風電項目的建設工作。此外,由于云南及浙江省未完成2016年開發建設方案,文件特別指出兩省繼續推進2016年開發建設方案,不再新增建設規模。側面反映出,國家繼續下放能源領域行政審批事項,以及督促未完成建設方案的云南、浙江兩省,表明在綠色預警區域仍積極推進風電投資。

5)通知再次強調認真落實可再生能源發電全額保障性收購制度,要求各地制定落實全額保障性收購制度的實施細則,于4月底前報能源局并實施,加強對可再生能源發電全額保障性收購以及補償執行情況的監管和考核工作。自2016年3月國家發改委制定《可再生能源發電全額保障性收購管理辦法》,目前仍未完全落地實施,中債資信會對此次細則的落地和實施進行持續關注,以及實施后對區域棄風問題的改善情況。

總體來說,此次風電投資監測預警仍延續了前期政策的思路,本次預警結果在預期之內,國家對紅色預警區域的風電投資監管將更加嚴格。

相關政策實施近一年,但由于區域消納能力不足、電網建設滯后等原因,“三北”地區棄風限電問題仍十分突出,預計短期內難以明顯改善

2016年3月起國家能源局就已明確暫停上述六省(區)新增風電項目建設規模,相關政策出臺已近一年,而根據2016年風電并網運行情況,“三北”地區棄風限電問題仍十分突出。2016年,全國棄風較為嚴重的地區包括甘肅(棄風率43%、棄風電量104億千瓦時)、新疆(棄風率38%、棄風電量137億千瓦時)、吉林(棄風率30%、棄風電量29億千瓦時)和內蒙古(棄風率21%、棄風電量124億千瓦時);上述紅色預警六省(區)除吉林、黑龍江棄風率略有改善外,其余區域棄風率進一步增加,棄風限電情況并未得到明顯改善。

棄風限電問題一直困擾著我國風電行業發展。經過一系列政策引導和行業調整,2013年起棄風問題有所緩解和改善,2014年棄風率降至8%。而自2015年起,棄風現象再次卷土重來并愈演愈烈,棄風率迅速增長至15%,國家能源局在分析其原因時稱,2015年來風情況好于前年同期,風力發電量有所增加,客觀上增加了并網運行和消納的壓力,再加上全國電力需求放緩、風電本地消納不足,以及部分地區配套電網建設與風電建設不協調等原因,也使得棄風限電嚴重。

具體分析2015年棄風加劇情況來看,我國風電實施分資源區確定標桿電價模式,2015年1月國家發改委發布《關于適當調整陸上風電標桿上網電價的通知》(發改委價格[2004]3008號),將第Ⅰ類、Ⅱ類和Ⅲ類資源區風電標桿上網電價每千瓦時降低2分錢,第Ⅳ類資源區風電標桿上網電價保持不變,適用于2015年1月1日以后核準的陸上風電項目,以及2015年1月1日前核準但于2016年1月1日以后投運的陸上風電項目。該政策一定程度上引發了企業加快風電項目投資,2015年“三北”地區涌現出風電“搶裝潮”。在電力需求增速放緩的背景下,尤其“三北”地區電力需求不足,區域裝機規模過剩,是導致2015年棄風加劇的重要原因。

目前國家政策倒逼各地積極解決棄風問題,而想要從根本上改善棄風問題,需合理規劃國家風電和電網建設、積極推進風電系統輔助服務的市場化等。未來三年內根據國家電網公司特高壓工程建設進度安排,與紅色預警區域相關的將有多條特高壓外送線路投運,將一定程度上改善目前外送能力不足的問題,中債資信也將持續保持關注。電網建設以及電力市場化改革,都需要國家長期持續推進,預計短期內棄風現象難以明顯改善。

在政策引導下,2016年風電新增裝機已現結構性調整,未來投資重點區域將繼續向中東部及南方地區轉移,且2018年電價下調可能引發“搶裝潮”,預計2017年風電新增裝機規模可實現平穩增長

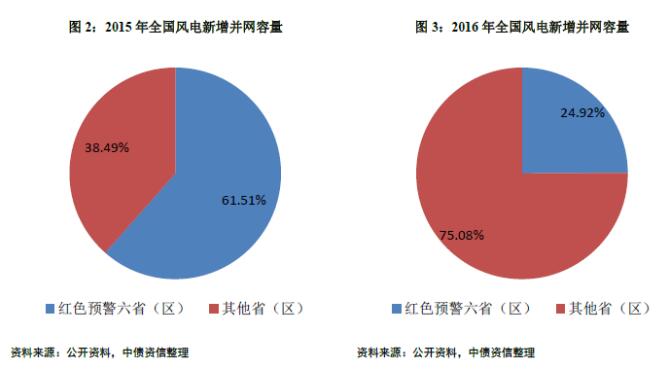

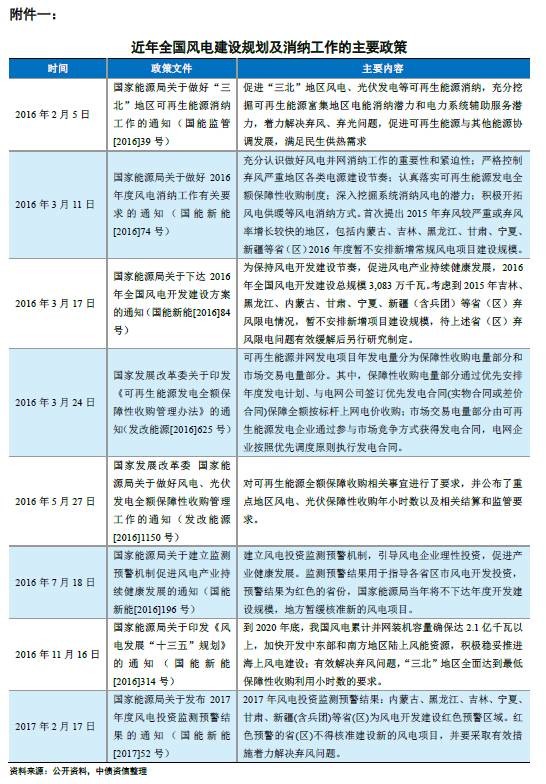

從2016年新增風電裝機規模來看,受政策調控及提前搶裝透支的影響,2016年全國新增裝機規模容量2,337萬千瓦,同比下降24%,其中上述六省(區)新增裝機規模僅728萬千瓦,同比下降53%,占全國新增裝機的31%;其他區域新增裝機1,609萬千瓦,同比增長4%,占全國新增裝機的69%。因此,2016年,紅色預警區域六省(區)的新增裝機規模已大幅減少,新增裝機出現向中東部和南方轉移的趨勢,新增裝機已現結構性調整。

由于項目存在建設周期及統計口徑的差異,風電吊裝裝機規模與并網運行存在差異。從2016年風電新增并網容量來看,2016年全國新增并網容量為1,930萬千瓦,同比下降41%,其中上述六省(區)新增并網容量僅481萬千瓦,同比下降76%,占全國新增并網容量的25%,亦呈現出同樣的趨勢。總體來看,在政策引導下,企業風電項目投資已向中東部及南方地區轉移。

未來國家風電發展規劃亦向中東部和南方地區傾斜。根據2016年11月,國家能源局印發的《風電發展“十三五”規劃》,要求加快開發中東部和南方地區陸上風能資源,到2020年中東部和南方地區陸上風電新增并網裝機容量4,200萬千瓦以上,累計并網裝機容量達到7,000萬千瓦以上。根據2017年2月,國家能源局印發的《2017年能源工作指導意見的通知》,要求優化風電建設開發布局,新增規模重心主要向中東部和南方地區傾斜;穩步推進風電項目建設,年內計劃安排新開工建設規模2,500萬千瓦,新增裝機規模2,000萬千瓦。

從企業投資角度分析,最近一次風電上網標桿電價調整中I、II、III類資源區電價下調幅度遠超過IV類資源區,當前IV類資源區上網電價較高及投資收益水平穩定,預計企業未來風電投資將繼續向中東部及南方地區轉移,成為風電投資主要增長區域。

綜上,預計未來風電投資將繼續向中東部及南方地區轉移,成為風電投資主要增長區域,可在一定程度上彌補紅色區域風電投資的下降,且2018年上網標桿電價下調可能引發“搶裝潮”預計2017年新增裝機規模受影響程度較小,全國新增裝機規模有望實現平穩增長。

由于對本次預警的預期較為充分,加之2017年新增裝機規模有望實現平穩增長,風電運營商及制造商整體受影響程度不大

對于風電運營商而言,由于本次預警監管進一步趨嚴,對于未辦理并網申請的在建項目可能會受較大影響,但相關政策已實施近一年,各方對本次預警結果有一定預期,紅色預警區域內項目建設投資已大幅下降,且新增裝機出現向中東部和南方轉移的趨勢,目前來看風電運營商受影響程度不大。

經過多年發展和整合,目前風電制造行業集中度較高。根據中國風能協會發布的數據顯示,2016年,前十大風電整機制造商占據了市場84%的份額,行業龍頭金風科技市場份額達到27%。由于2017年風電裝機規模可實現平穩增長,風機制造行業需求平穩,本次預警對風電設備制造商整體影響不大,但考慮到行業投資向中東部及南方地區轉移,低風速地區裝機對機組性能、發電效率等有更高的要求,技術領先的企業在競爭中具有一定的優勢,行業集中度可能進一步提高。受國家政策影響,風電上網標桿電價持續下調,亦會傳導至風電設備制造商,對公司的技術進步水平和成本控制能力形成挑戰。

責任編輯:電改觀察員

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網