為啥現行政策下“棄風”無解?

棄風的本質是風電區域發展不平衡,固定上網電價和保障性收購政策,相當于保證了風電的上網電量和價格(利潤=收益-成本,收益=產品數量(電量))*價格(固定上網電價))。為了獲得最大收益,風電投資會向風資源優良但遠離負荷中心的區域集中,以獲取低成本高收益,然而事實上的無法消納,也最終會累及電價和電量

由政策驅動的風電裝機總規模持續增加

我國風電在過去十余年里快速發展,已經成為世界第一大風電裝機國,累計裝機容量從2006年的2.5GW增加到了2015年底的145GW,年平均增速達到50%。由于風電成本無法與火電、水電等傳統能源相競爭,如此快速的發展主要得益于政府政策支持。以2005年《可再生能源法》的頒布為開端,我國陸續出臺了諸多支持可再生能源法發展的政策措施,形成了較為完備的法律政策體系,這些政策主要包括:

上網政策:《可再生能源法》明確規定,國家實行可再生能源發電全額保障性收購制度。這意味著,在保證電網安全的前提下,合法成立的可再生能源發電企業的所有發電量應由電網全額收購。隨著“棄風”現象不斷加劇以及我國電力市場新一輪改革的開啟,2016年上半年國家發改委發布《可再生能源發電全額保障性收購管理辦法》,對全額保障性收購做出了更為具體的定義:“可再生能源發電全額保障性收購是指電網企業(含電力調度機構)根據國家確定的上網標桿電價和保障性收購利用小時數,結合市場競爭機制,通過落實優先發電制度,在確保供電安全的前提下,全額收購規劃范圍內的可再生能源發電項目的上網電量。”

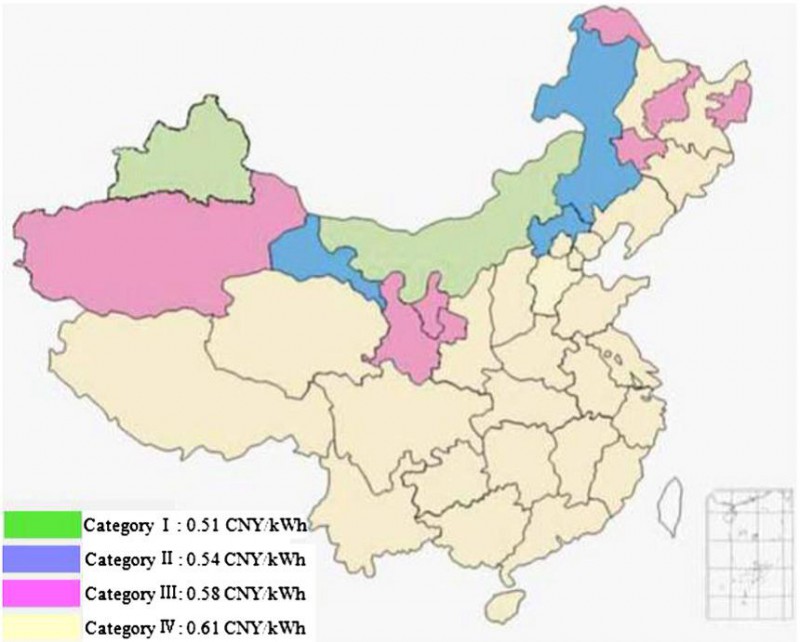

電價政策:中國風電定價政策的演變大致可以分為三個階段。第一個階段是2003年以前的核準電價制度,當時風電裝機總量很低,國家主管機構對風電項目電價進行逐個核準。第二個階段是2003年到2008年之間招標電價和核準電價并存。中央政府對大規模風電場組織特許權招標,將競爭機制引入風電場開發,以市場化方式確定風電上網電價,通過簽訂長期合同保障電力銷售和上網電價。之后,中標價格成為有此經驗的省份建設新風電項目的基礎。對于那些沒有招標經驗的省份仍然沿用了核準電價。在此期間,區域之間風電價格差異較大,低至0.38元,高至0.8元每千瓦時(Qiu和Anadon,2012)。第三個階段是從2009年開始實行的固定上網電價制度.全國按風能資源狀況和工程建設條件分為四類風能資源區,相應制定標桿上網電價(圖1)。風電標桿電價高出火電標桿電價的部分由財政進行補貼,資金來源主要是可再生能源電價附加。

圖1.資源區分類固定上網電價

稅收政策:風電場享受多重稅收減免政策。主要包括所得稅“三年三減半”,即風電場前三年運營期間完全免除所得稅,之后的三年免除一半的所得稅;增值稅享受即征即退50%的政策,2009年增值稅改革允許將中間成本和固定投資作為稅收扣除項,大幅降低了風電場稅收負擔。

風電發展區域失衡,支持政策充當何種角色?

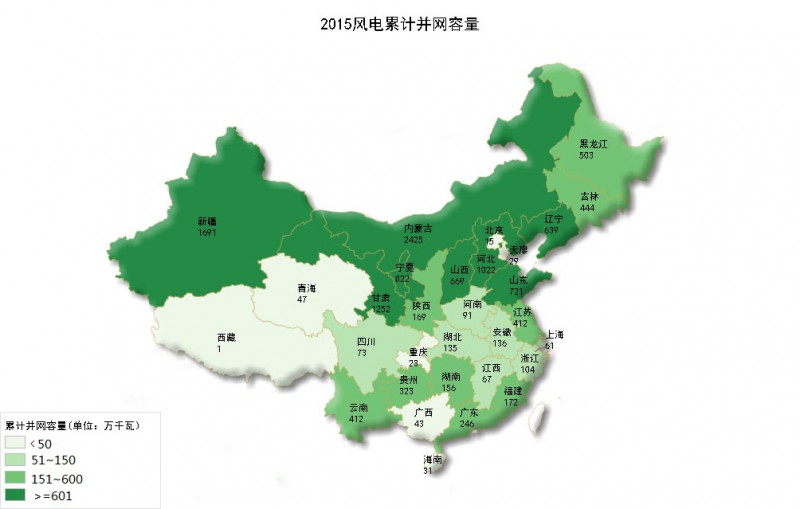

與全國風電裝機總量快速增加相伴的另一個現象是風電發展嚴重的區域不平衡。雖然從2010年以來幾乎所有的省份都有風電裝機,但裝機集中在風能資源豐富的三北地區(華北、東北和西北)。圖2為我國2015年累計風電裝機并網容量的省域分布。“三北”八省份(內蒙古,新疆,河北,甘肅,寧夏和東北三省)累計裝機量占全國總容量的三分之二以上。

圖2.2015年各省(區、市)累計風電裝機容量

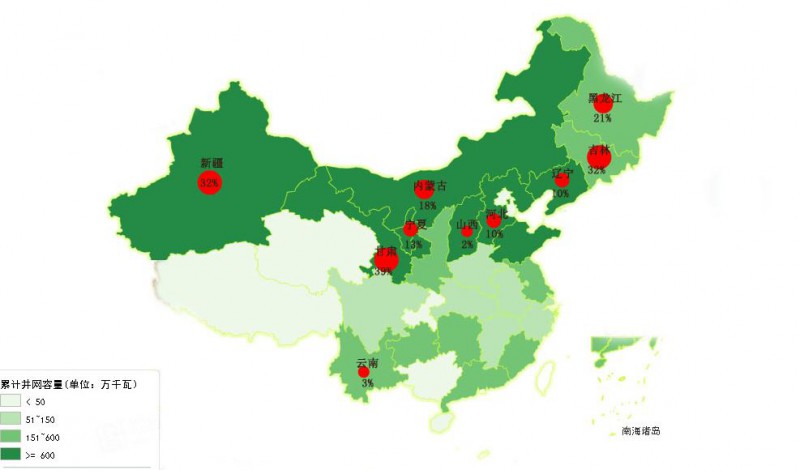

風電發展區域不均衡,尤其是裝機主要分布在西部和北部省份、遠離東部用電負荷地區,直接的后果是我國居高不下的棄風率。根據能源局公布數據,2011-2015年間我國棄風率最低為8%,而最高達17%(圖3),而2015年德國和美國德州棄風率為1%和0.5%。高棄風率帶來巨大資源浪費,雖然我國風電并網裝機量是美國的接近兩倍(145GWvs.75GW),但發電量卻低于美國(1860億KWH億vs.1900億KWH)。主要限電地區無疑集中于風電裝機較多而又遠離東部用電負荷的省份,2015年甘肅省、新疆和吉林三省棄風率高達39%,32%和32%(圖4)。

圖3.歷年棄風率與棄風損失量

圖4.2015年各省(市、區)棄風率

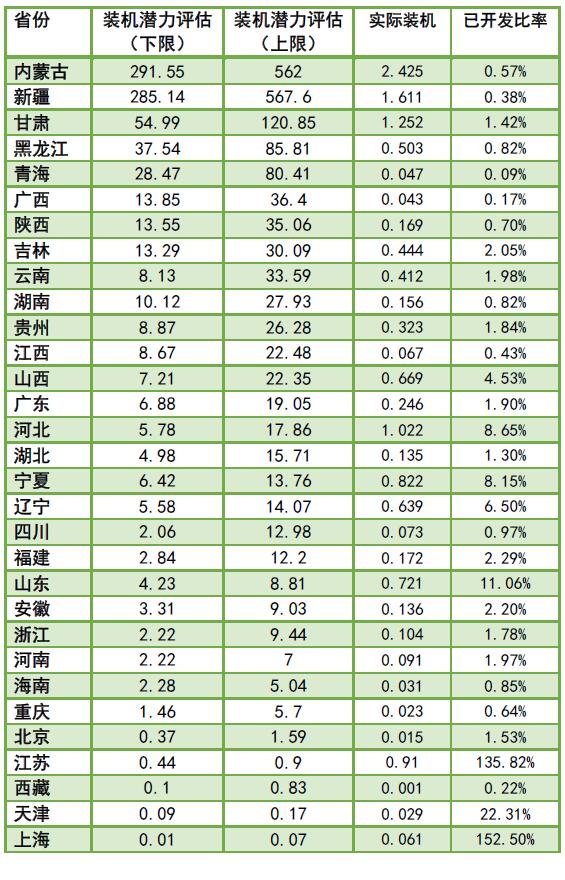

是什么原因造成了我國風電發展區域間的不平衡?最為常見的解釋是風力資源分布的不平衡造成的。我國風電資源豐富,潛在可利用風能超過5500GW(中國氣象局,2014),但區域分布非常不均衡。政府和學術界都對我國風力資源以及風電開發潛力進行過研究,這里我引用HeandKammen(2014)對我國各省風電裝機潛力的估計結果,如表1所示。可以看出,省級層面風電開發潛力差異巨大,從少于1GW到超過600GW,并且中國北部(內蒙古,黑龍江,吉林,遼寧)和部分西部(西藏,新疆,青海,甘肅)的廣大地區風能尤其豐富。但是,地區之間風能分布的差異并不能很好地解釋風能發展的巨大地區差異,風能資源利用率從不足1%到超過100%。即使在風力資源潛力比較相似的省份,實際裝機容量差異也可能很大。

表1.各省風電裝機潛力與實際裝機量(2015

數據來源:He, G., and D. M. Kammen. 2014.wher, when and how much wind is available? Aprovincial-scale wind resource assessment for China. Energy Policy, 74, 116-122

另外一個更加令人費解的問題是為什么在風能資源豐富的地區從2009年就開始出現嚴重“棄風”現象,裝機規模還持續高速增加?

以甘肅為例,2011年和2012年棄風率高達11.7%和24%,但是到2015年裝機容量比2012年又翻了一番,單個省份風電裝機容量占全國總裝量近10%,風電發展區域不均衡進一步加劇。

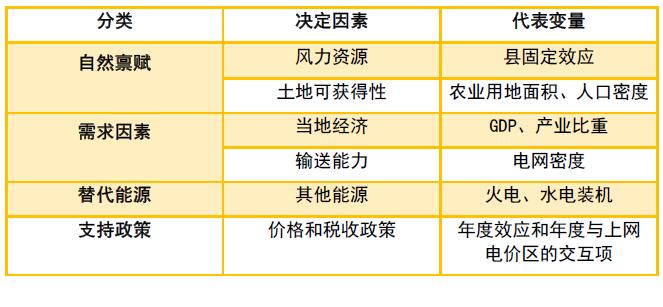

風能資源區域分布的差異并不能完全解釋風電發展的區域不均衡。為了探求中國風電發展區域發展不均衡的驅動因素,我們從風電投資者視角入手,通過建立區域風電投資存量調整模型,利用我國2004年到2011年縣級風電裝機以及其他經濟社會相關數據來分析研究導致風電發展地區差異的驅動因素。

具體邏輯如下:假設風電投資者像市場上其他市場主體一樣,追求利潤最大化,因此他(她)選擇具有最高投資回報率的投資地區建立風電場。而從區域層面上來看,一個地區風力裝機量存在一個均衡水平(equilibrium),該水平取決于影響風電場盈利能力的一系列因素(表2),包括1)資源稟賦情況,如風力資源、土地情況會影響風電生產成本;2)本地經濟發展情況、電網情況,這些因素會影響風電需求;3)替代性能源;4)風電支持政策。為了探究支持政策可能對不同地區產生不同影響,我們根據風電上網標桿電價區將所有的縣分為四個區域。

我們的研究有助于評估我國風電發展政策的有效性。毫無疑問,政府的支持,包括保障性上網和固定上網電價制度,對鼓勵風電大規模發展發揮了重要作用。然而,這些政策可能也加重了風電地區分布不均衡、棄風率高的現象。略過繁瑣的學術細節,我們的研究有三個主要發現:首先,與許多產業相似,風電產業也顯示出集聚效應,也就是風電場也喜歡“扎堆”。在許多產業內,相似的企業在某一區域投資可以通過共享設施、供應鏈整合、知識外溢以及共享勞動力市場等降低成本、提升效益。第二,需求因素對風電投資的區域選擇沒有顯著影響。這里的需求因素包括當地經濟發展情況決定的本地需求,也包括由電網傳輸能力顯示的外部需求。最后,政府支持行政策,包括提供直接的投資資金和較高的上網電價政策,在不同地區有不同的影響。而支持力度最為明顯的是政策在風力資源最為豐富的地區(I、II類資源區),而對其他類資源區的影響相對要小很多。

我們的研究表明,風力發電的投資者在選擇位置時更關心發電成本,而對需求因素考慮不足,風電裝機容量集中在中國北部和西部,這些地區遠離東部和華南的負載中心。為什么投資者對需求因素考慮不足?很大程度上是由于我們的全額保障性收購政策和固定上網電價政策造成的。道理很簡單,對投資者來說,全額保障性收購意味著發多少可以賣多少,固定上網電價意味著不會因為供給過多需要降價出售,兩者共同保障了一個穩定的預期收益,那影響利潤的因素自然只剩下了成本,投資者非常理性的選擇去風力資源較為豐富、發電成本低地區投資。

現行可再生能源支持政策亟待調整

保障性上網、固定上網電價和稅收優惠對促進我國新能源快速發展的積極作用是毋庸置疑的。但隨著我國新能源的發展達到了相當規模,這些政策的弊端也開始顯露。

首先,財政補貼缺口巨大。能源局副局長李仰哲在參加第七屆中國(甘肅)國際新能源博覽會開幕式時指出,可再生能源產業發展中面臨的兩個突出問題:一是棄風棄光問題突出,二是財政補貼缺口巨大。截止到今年上半年,可再生能源補貼缺口累計達到550億元,決策部門面臨巨大壓力。如果“十三五”期間我國仍然執行相同的補貼政策,隨著風電、光伏裝機量與發電量的持續增加,可再生能源附加隨著我國用電量增加放緩而增收更加困難,一增一減,補貼缺口將進一步加大。

其次,保障性收購無法根治棄風現象。為了解決棄風、棄光問題,今年上半年發改委和能源局連續下發《可再生能源發電全額保障性收購管理辦法》、《關于做好風電、光伏發電全額保障性收購管理工作的通知》,對可再生能源消納困難的省份規定了最低保障收購年利用小時數。這些文件出臺的進步意義在于,這是對《可再生能源法》中規定的全額收購的一個修正,主管機構承認和接受現實中很多地區無法真正做到全額收購。

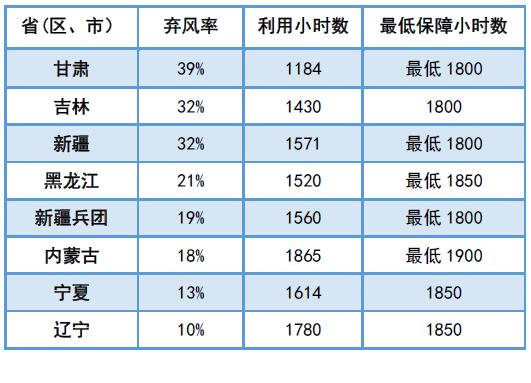

但同時,對很多地區來說,規定的最低保障小時數仍然遠遠高于實際利用小時數,地方實行起來有困難(表3)。以甘肅省為例,2015年棄風率達到39%,實際利用小時數為1184小時,遠遠低于1800小時的最低保障性收購。甘肅省2015年可再生能源裝機占全省統調發電裝機容量的58%,發電量占全省總發電量的44.7%,省內消納空間有限;而送電到外省也面臨多重障礙,電網外送通道不暢可能僅僅是次要原因,更重要的是經濟“新常態”下全社會用電量下滑、電力整體供大于求,各地傾向優先使用本地電。因此1800小時的最低保障性收購只能淪為一紙空談。根據甘肅省工信委最近發布的《關于下達2016年優先發電計劃的通知》,2016年風電最低保障性收購年平均小時數只能達到500小時。甘肅省現象并非特例,“省內用不了,外送沒人要”可能適用于很多裝機量大、棄風率高的西北省份。

表3.各省棄風率、利用小時數(2015年)與最低保障小時數

再次,較高的保障性收購小時數可能進一步加重可再生能源棄電現象。規定最低保障性收購小時數意味著政策兜底,對于風電裝機存量來說,較高的保障性收購小時數降低了其參加電力市場競爭的意愿;更為重要的是,在存量問題沒有解決的情況下,新增裝機量仍然源源不斷。這一預期在各地發布的關于能源的“十三五”規劃可以發現佐證,如甘肅2020年風電和光伏裝機目標要在2015年的基礎上再增加一倍,分別達到25GW和11GW;河北省2020年風電和光伏裝機目標分別比2015年再增加80%和超過300%,達到18GW和10GW。

這些裝機目標也并非地方政府一相情愿,我們在對甘肅和河北張家口進行實地調研時發現,雖然目前這些地區限電嚴重,但投資者仍有熱情進行新的投資。這恰恰是最低保障性收購的兜底性政策給市場投資主體這樣一種預期:目前過高的可再生能源棄電率是暫時性困難,只要度過目前這個階段,盈利終將來臨。而風能和太陽能和其他自然資源一樣具有稀缺性,早開發者具有先發優勢,投資者希望搶先占據這種優勢。

綜上所述,我國目前的可再生能源政策不可持續,亟待調整。固定上網電價補貼和可再生能源全額保障性收購政策使得投資者過分重視成本因素而忽略需求因素,使得風電裝機集中在風力資源好、但遠離用電負荷的“三北”地區,一定程度上造成了我國目前的高棄風率現象。目前的最低保障小時數政策對于大多數棄風大省并不能解決根本性問題,反而可能發出錯誤的政策信號而繼續加重可再生能源棄電現象。如果光伏發電繼續實行這一政策組合,未來大規模棄光恐怕不可避免。

隨著技術進步和規模化生產,可再生能源發電價格逐年下降,根據媒體披露,國家能源局主管部門也在考慮“十三五”末可再生能源平價上網的可行性,固定上網電價補貼最終會退出歷史舞臺。但是何時退出以及如何退出,影響新增可再生能源投資。補貼退出不宜一蹴而就,可以逐年遞減。并且為了防止補貼調整引發的“搶裝”,可以考慮增加調整頻率例如每半年或者以更短的間隔時間調整。需要強調的是,我們建議政策制定者應該對補貼退出時間、調整幅度和調整頻率等給予市場明確預期,減少政策不確定性。

另外還有一種思路是推行可交易配額制。今年三月國家能源局發布了《關于建立可再生能源開發利用目標引導制度的指導意見》,對各省市能源消費總量中可再生能源比重目標和全社會用電量中非水電可再生能源電量比重指標做出規定,同時要求除專門的非化石能源生產企業外,各發電企業非水電可再生能源發電量,應達到全部發電量的9%以上,并明確提出要建立可再生能源電力綠色證書交易機制。

從對可再生能源支持效果方面來看,配額制是數量政策,補貼是價格政策,理論上兩種政策擇一即可,可以達到相同效果。也就是說,配額制如果設計的好的話,可以取代目前的補貼政策和全額收購制度。配額制能夠保證可再生能源發展目標的達成,而以綠色證書的形式允許配額在市場上交易可以降低成本,比單純實行配額制更具有成本有效性。但需要指出的是,可交易配額制的市場設計對于是否能夠達到目標以及實現成本有效性至關重要。細節是魔鬼,包括各省可再生能源發展目標設定、交易方式、交易范圍、和碳交易市場等規則的設計都是決定配額制和綠色證書交易制度能否成功的關鍵。

責任編輯:電改觀察員

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網