下半年迎風電投產高峰 協合新能源手持優質項目蓄勢待發

繼去年完成戰略轉型后,協合新能源(00182)近日交出了一份業務凈利翻番的中報業績。

中報數據顯示,今年上半年,協合新能源實現收入約8.1億元人民幣(單位下同),同比增長36.3%。毛利約為4.62億元,同比增長90.37%。凈利潤約為2.76億元,同比增長2.35%。每股基本盈利為3.21分,不派息。

值得一提的是,凈利增速低于收入增速,主要是由于去年同期協合新能源出售榆林及泗洪電廠股權獲得稅前利潤1.84億元,而今年上半年沒有此類收益。若扣除去年同期的項目股權轉讓收益,該公司歸屬凈利潤同比增長146.56%。

風電發電量大增 帶動收入增長

協合新能源成立于2006年,是較早進入可再生能源領域的公司之一,多年來主要經營產業鏈中游的風電設備制造及EPC業務。近幾年,隨著風機產業競爭進入白熱化階段,協合新能源逐漸向新能源電站投資運營商轉型,2017年發電業務成為公司的主要收入來源,協合新能源成功轉型為風電為主的新能源發電企業。

今年上半年,發電業務收入占集團總收入約77%,利潤貢獻約占85%。與之相對應,協合新能源對外EPC業務繼續收縮,上半年沒有承接新的對外EPC項目,該項業務收入同比下降33.19%至1.37億元。

另外,協合新能源過去一直以合營或聯營的方式開發電站,但近年來,隨著項目融資能力增強,逐步轉向以獨資方式投資風電和太陽能項目。今年上半年,該公司繼續加大獨資電廠建設規模,截至今年6月底,獨資項目發電量占比已經超過六成,收入占比也升至77.5%,而獨資電廠的利潤率顯然更高。

協合新能源中報收入之所以顯著增長,除了與公司業務結構成功轉型有關,還由于期內風電發電量大增。

上半年,國內風電和光伏發電裝機繼續保持增長,到6月底全國風電并網裝機容量達到1.72億千瓦,同比增長12%,風電及太陽能發電量實現兩位數的增長,遠高于火電及水電的增速。需求方面,上半年全社會用電量同比大增9.4%,能源消費結構中電力消費占比增加。

在這樣的背景下,協合新能源上半年權益發電量同比增長55.06%,其中風電發電量同比增長73.95%至1634.99吉瓦時。光伏發電量則同比下降12.94%至227.32吉瓦時,主要受西藏項目限電率上升影響。不過,光伏只是協合新能源的一小部分業務,發電量占權益總發電量約12%,光伏權益裝機容量不及風電的五分之一。

智通財經APP注意到,收入顯著增長的同時,協合新能源的服務成本及銷售成本不升反降,使得毛利同比增長90.37%至4.62億元,毛利率也升至57%,反映了在平價上網時代到來之際,協合新能源度電成本最低的策略已經開始顯現效果。

為了降低度電成本,協合新能源通過采用最新機型、優化設計、加快項目建設等措施,有效控制新建電廠造價,提高發電量和設備利用率,達到了降低度電成本的目標,為迎接競價上網時代的到來做好準備。

同時,該集團繼續大力發展能源互聯網業務,積極打造智慧運維,使電廠運營指標顯著提高,有效降低存量電廠度電成本。行業領先的能源互聯網云平臺“POWER+”不斷優化,推出了“POWER+2.0”系統,目前已經在集團所有的獨資風電廠和光伏電廠中進行深入應用,累計總裝機容量1408MW。

風電項目儲備豐富 未來三年電價鎖定

今年上半年,風電和光伏行業雙雙迎來史上最嚴新政。對于風電,國家能源局于5月18日發布推行競價上網的通知,對尚未進入2018年度及以前風電建設計劃的風電項目全部通過競爭方式配置和確定上網電價。對于光伏發電,降低新投運光伏電站的標桿上網電價,暫停陸上集中式光伏的審批。市場普遍擔憂補貼退坡將令新能源發電企業盈利受壓,但協合新能源似乎是個例外。

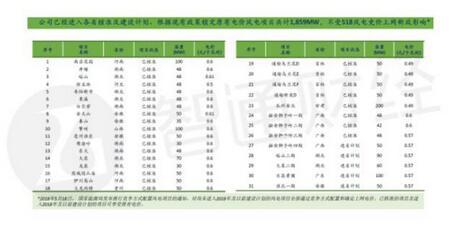

智通財經APP了解到,協合新能源已列入計劃和核準的風電儲備項目比較豐富,前些年已經核準1.5吉瓦風電項目,加上今年上半年共有5個風電項目(共計350兆瓦)列入各省2018年開發建設名單,合計在手1.85吉瓦的風電項目已經鎖定上網電價,可滿足集團未來三年的投產目標要求,也就是說近三年的項目建設都不受“518”風電競價上網新政影響。

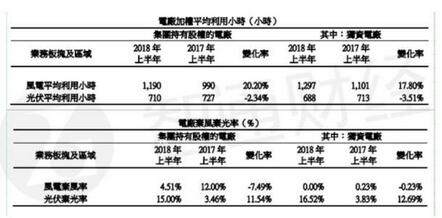

從區域分布看,南方低限電地區裝機占比進一步提高。今年上半年,該公司所投資的電廠主要為南方不限電區域的優質風電廠,不受限電影響,加上設備利用率高,因此可以看到,協合新能源獨資風電廠加權平均利用小時數達到1297小時,顯著高于全國平均水平。投資持有股權的全部風電廠平均棄風率為4.51%,遠低于全國平均水平,同比下降7.49個百分點。

過去幾年,協合新能源每年會有一個電站出售計劃以盡快回籠資金,但在此次中期業績電話會上,管理層表示,目前沒有出售計劃。首先因為最近幾年公司開展的項目非常優質,都在不限電的地區,另外公司資金充裕,因此保留優質項目對公司更有利。

協合新能源的新項目也在陸續投產中。公司管理層向智通財經APP表示,維持每年投產500兆瓦的目標不變,預計今年新增裝機超過目標,其中上半年已投產約100兆瓦,剩余的400兆瓦集中在下半年投產,可以預見發電量和發電收入及盈利會顯著增長。另外公司項目儲備豐富,隨著補貼加快落地,公司現金流有望進一步改善。

市凈率僅0.46倍 低于同業

財報顯示,截至6月30日,協合新能源共持有66間并網發電之風電及光伏電廠股權,總裝機容量2814MW,權益裝機容量1902MW。其中風電廠48間,裝機容量2483MW,權益裝機容量 1589MW;光伏電廠18間,裝機容量331MW,權益裝機容量313MW。

展望未來,協合新能源稱,將聚焦風電投資建設營運主業,加快優質風電項目的投資建設,提升權益裝機容量。同時積極開展儲能、能源互聯網等新業務的探索,穩步推進智能運維業務。

行業方面,用電需求持續高增長,而發電產能可能很快出現“瓶頸”。中金預計,考慮到環保升級或將成為政策的新常態,風電等新能源行業產能投資的空間和需求可能更大。

風電是資產密集型行業,協合新能源未來的擴張有充足的現金流及較低的資金成本作為支撐。截至6月30日,其持有現金及現金等價項目約20.4億元,較去年年底的11.1億元大幅提升。另外該集團還有7.65億元的應收電價調整款項,今年6月份公司共計298兆瓦進入國家可再生能源第七批補貼目錄,應收款項有望加快收回。

協合新能源資金成本并不高,期內公司的平均資金成本為4.93%,今年的銀行貸款融資成本在5.05%左右,僅較基準利率略微上浮。由于獨資項目增加,加上受公司發債影響,負債率雖然由64.51%升至68.26%,但仍屬同業偏低水平,公司稱將通過增加項目資本金比例控制總的負債水平。綜上所述,協合新能源的未來增長依然具有想象空間。

但在港股市場,協合新能源卻一直不慍不火,甚至有些受冷遇。目前,其市凈率僅0.46倍,而同行業的大唐新能源為0.7倍,龍源電力、華能新能源、瑞風新能源都在1倍以上,隨著未來更多項目逐步投產,原有的優質項目補貼到位,公司業績釋放,有望帶來盈利及估值的雙升。

責任編輯:仁德財

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網