電力行業深度報告:煤電去產能步入正軌 電力重組和自備電廠清理提速

電力行業近況電力增速換擋,煤電產能過剩問題顯現。2004年-2011年間,用電需求尚處于高速增長階段,產能過剩問題并未凸顯,但隨著用電量的增速逐步趨緩,2015年增速僅為0 5%的情況下,各類電源之間的競爭愈發明顯

整合重組的機會

在2016年12月召開的中央經濟工作會議中要求電力等七個行業在國企改革中邁出實質性步伐。

為了響應政府解決燃煤發電企業間競爭加劇的問題(如重復性建設和嚴重內耗)并進一步推動供給側改革(關停落后產能),電力企業之間或進行重組。

當前發電企業面臨的問題:

過度投資:2014年中央下放火電新項目審批權至升級政府,迎來了電力投資熱,2015年火電新增裝機達到66.78GW。目前在建和納入規劃的發電裝機容量為350GW。

杠桿高:2015/16年,五大發電集團的資產負債率達到82%左右,已超過國企80%的限定紅線,與海外目前同樣受財務問題影響的EDF和東京電力類似80-85%,但是高于西班牙Iberdrola和韓國電力公司的50%-65%。

回報率低:2016年,五大發電集團的ROE為-1-4.9%。由于煤價上漲,ROE較2015年下降了7-10個百分點。而海外電力在2015/2016年的核心ROE水平穩定在9-10%。

我們認為以下幾個方面改善公司的經濟效益:

1) 減少同業競爭,降低過度投資和負債,提升話語權-橫向重組(電電重組)

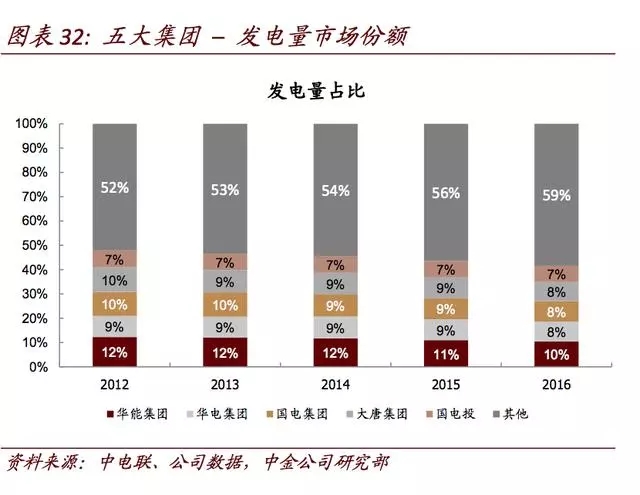

當前五大發電集團仍占電力行業市場份額的半壁江山。

通過梳理發電集團旗下的上市平臺,我們發現除了地區型上市平臺外,每一發電集團都具備一家傳統火電上市公司和一家新能源上市公司。

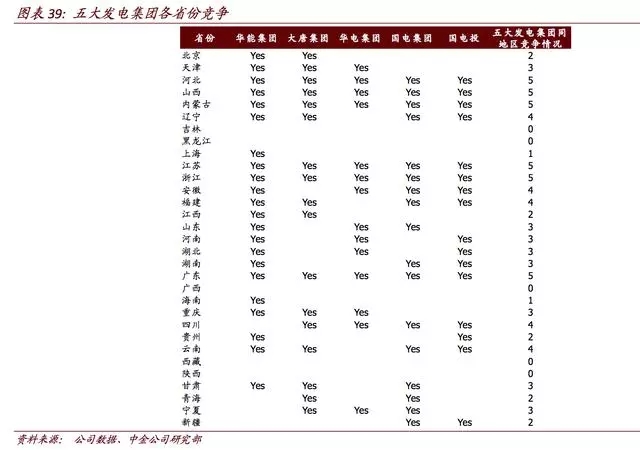

經過對五大發電集團地理分布的分析,可以看到五大發電集團旗下上市公司在分布上有所重合,其中6個省份的競爭尤為激烈,包括河北,山西,內蒙古,江蘇,浙江和廣東。

發電集團可以通過有效的同類資產整合,改善眾多發展雷同問題,增強區域話語權,在資產和盈利方面做大做強

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網