中國天然氣“狂歡夜”下的隱憂

目前中國天然氣發展總體形勢是好的,也走在正確的道路上。然而,影響市場的不確定性因素增加,謹防天然氣消費短期內增速大幅下滑。如果短期內中國的天然氣年均消費增量由300億立方米以上下降到200億立方米以下,將對天然氣產業造成沉重打擊,天然氣“狂歡夜”或是一場短暫的盡興,天然氣行業在兩年后有可能重回低迷期。這不是危言聳聽。為了維護好天然氣生態,國家政策應保持一貫性,以價格為突破口,群策群力,促進中國天然氣協調穩定發展。

在以藍天保衛戰為環境約束條件的促動下,在“北方清潔取暖”“煤改氣”等政策效應的刺激下,2017年中國天然氣市場呈現爆發性增長:天然氣表觀消費量2399億立方米,絕對消費量2335億立方米,全年增量353億立方米,同比增長17.8%,占一次能源消費總量的7.06%

我們預計2018年天然氣絕對消費量為2691億-2700億立方米,同比增加356億-365億立方米;表觀消費量2759億-2668億立方米,同比增加18%以上。此期間,國家領導人對天然氣發展做出重要指示,國務院出臺《促進天然氣協調穩定發展的若干意見》,國家發改委和國家能源局力推天然氣產供儲銷保障體系,各地政府相繼出臺天然氣發展鼓勵政策,企業加大天然氣保供項目建設力度,資本市場高度關注。總之,中國天然氣進入了新的“黃金期”,甚至稱之為“狂歡夜”也不為過。

筆者長年深耕于天然氣行業,有一個“冷眼看世界”的毛病,最近的幾件事深深地刺痛了筆者:

(1)2018年10月組織了世創咨詢沙龍,主題是“今冬明春氣荒會不會來?”在會上本人信誓旦旦地說,“可能不一定是氣荒,但今年肯定緊張”,然而一位天然氣“行業大佬”且是資深專家卻說,“今年總體上不會緊張,頂多局部地區緊張。”這句話倒無所謂,然而下一句使本人心中的思慮久揮不去,“可能一兩年后,天然氣將重新進入低迷期。”

(2)eo的一篇評論文章《天然氣盛宴或提前收場》更是觸動了本人,世界天然氣供應寬松,為什么國內企業“哭著喊著”說進口賠錢?如果一直這樣進口,天然氣發展還能持續近幾年高歌猛進的態勢嗎?

(3)國內近期LNG重卡銷量大幅下降,安徽等地提出新能源汽車發展計劃,浙江要提高“外電入浙”的比例,廣東天然氣發電企業困難重重、個別鋼鐵企業破產

(4)“煤改氣”爭議不斷。有能源大家提出,“煤改氣”不僅造成“氣荒”,而且經濟代價太大,還要繼續下去嗎?

上述林林總總的現象,讓筆者不得不思考一個問題:天然氣“狂歡夜”是不是很快結束?“狂歡夜”后,業內是心情愉悅,還是一片狼藉?

天然氣“狂歡夜”或是一場短暫的盡興

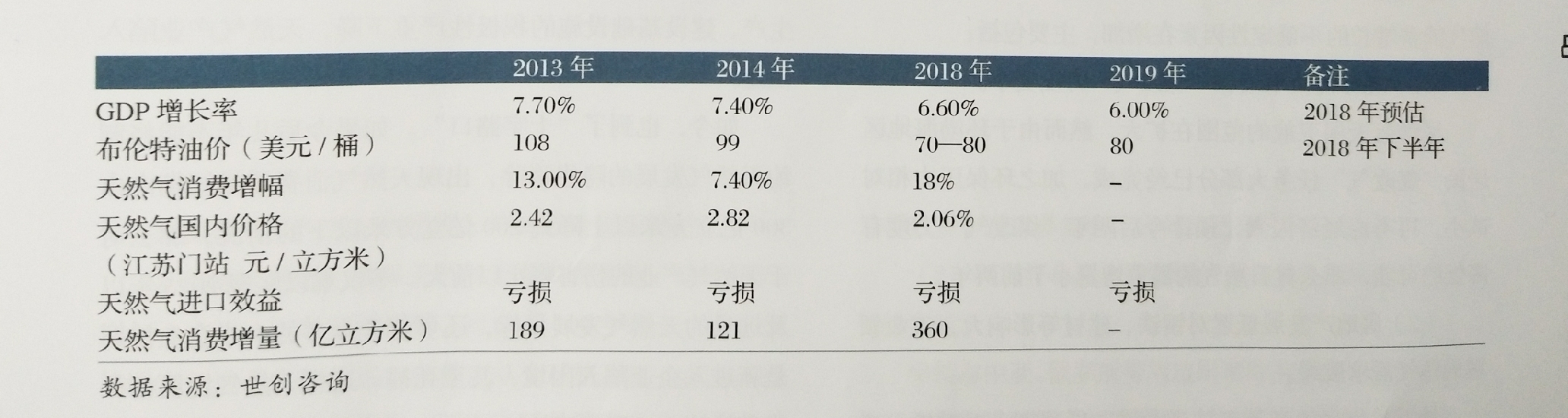

天然氣發展具有周期,存在波動性。2018年的今天,讓筆者自然而然想到了2013年。對比一下2013—2018年之間的中國天然氣市場業態。

從上表相關數據以及天然氣發展態勢可以看出,2018年與2013年天然氣市場存在幾點相似之處:

(1)接下來幾年經濟增速有放緩趨勢。

2013年中國經濟發展保持一個較高的增長水平,而后在2014年經濟發展進入新常態。2018年中國全年經濟增長態勢良好,隨著高質量經濟發展的提出和中美貿易戰的影響,多個研究機構預計2019年我國經濟增長有放緩的可能,增速在6%—6.5%之間是大概率事件。

天然氣作為一次能源的占比越來越高,消費規模越來越大。從天然氣消費增速與GDP增速的關系來看,二者的相關性越來越高。2014年中國經濟進入新常態后,天然氣消費增速由兩位數變為個位數。最為直觀的表現是,天然氣消費增量由年均接近200億立方米下降到2014年121億立方米,2015年增量僅為88億立方米。

(2)國際油價處于階段高位,進口天然氣虧損。

2012年以來,國際油價大幅上升,2013年布倫特原油價格108美元/桶,2014年99美元/桶,維持高位。由于中國進口天然氣與油價掛購,當年國內天然氣價格定價方法采用“市場凈回值法”,對應的國際油價是89美元/桶,而當時的國際油價超過或者接近100美元/桶,進口天然氣特別是進口LNG虧損嚴重。

2018年國內天然氣價格定價方法原則上仍然沿用“市場凈回值法”,對應的國際油價是60美元/桶左右,而2018年特別下半年國際油價接近80美元/桶,達到近幾年的新高。預計2019年國際油價75—85美元/桶是大概率同樣,進口天然氣特別是進口LNG面臨虧損的困境。

(3)終端用戶價格有推高走勢。

2013年由于國際油價處于高位,中國各省天然氣門站價格相對較高。以江蘇為例:2013年門站價格2.42元/立方米,2014年提高到2.82元/立方米。由于門站價格升高,除電廠等大工業直供用戶,大多數工業用戶的價格超過3元/立方米。

盡管經過兩次降價,門站價格在2018年相對合理。然而,隨著LNG價格的居高不下以及石油公司的提價,預計進入采暖季之后,除電廠等大工業直供用戶外,大多數工業用戶的價格同樣將超過3元/立方米。

除上述三個相似點外,影響2019年及2020年中國天然氣消費增長的不確定性因素在增加,主要包括:

(1)北方清潔取暖和“煤改氣”力度變小。

盡管藍天保衛戰的范圍在擴大,然而由于環渤海地區居民“煤改氣”任務大部分已經完成,加之環保壓力相對減小,再考慮經濟因素,預計今后兩年“煤改氣”力度有降低的可能,那么對天然氣的需求增量小于前兩年。

(2)房地產發展低迷對鋼鐵、建材等影響大,工業領域天然氣需求放緩。

最近幾年房地產等支柱產業進入低迷期,對鋼鐵、建材等產業影響大。再考慮各地推進產業升級和結構調整,工業領域對天然氣等化石能源的需求正在放緩。

(3)電價下降,天然氣發電面臨挑戰。

盡管用電需求保持較好增長,然而由于電力供應寬松以及國務院降電價的要求,天然氣發電由于原材料成本價格較高,一些省市的燃氣發電上網電價卻有下調,天然氣發電面臨較大挑戰。

(4)天然氣汽車等領域提振難度大。

受資源制約、價格波動以及新能源汽車推廣的影響,天然氣汽車整體上增長乏力。

綜上所述:盡管今后兩年,環境約束條件仍在,國家對天然氣的支持力度仍然不減,業內的投資熱情仍在,由于不確定性的增加,天然氣消費增量維持2017年、2018年的規模難度加大。

如果不能很好地維護天然氣行業的生態,控制不住天然氣消費增量大規模下降—由前兩年的年均消費增量300億立方米以上下降到200億立方米以下,那么將對天然氣產業造成沉重打擊,天然氣“狂歡夜”或是一場短暫的盡興,天然氣行業在兩年后有可能重回低迷期。這不是危言聳聽。

責任編輯:蔣桂云

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網