電力行業(yè)月報|電量數(shù)據(jù)略顯平淡 定調釋放積極信號

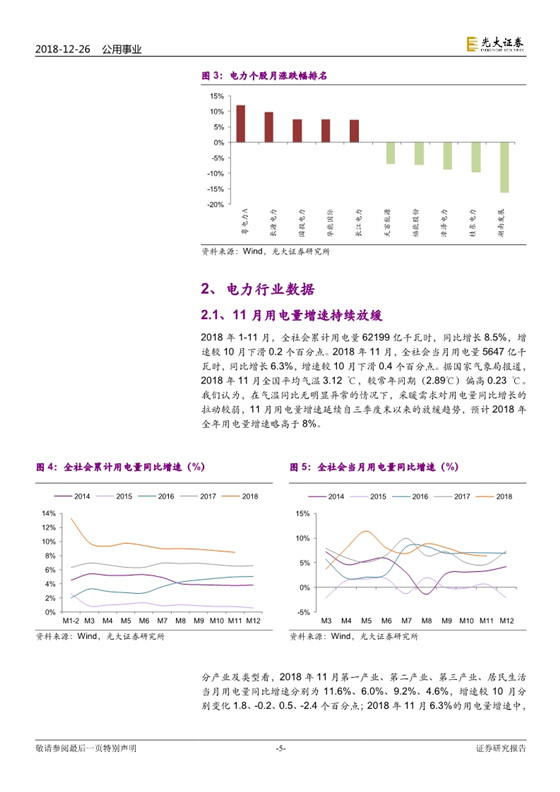

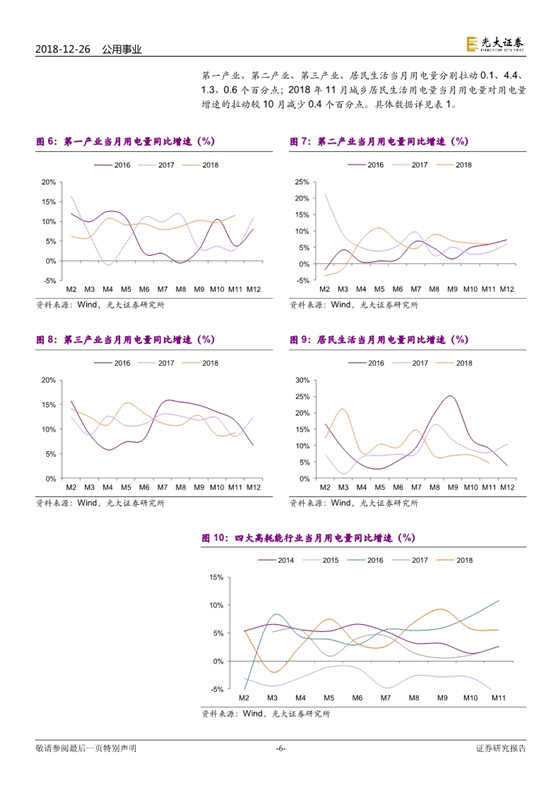

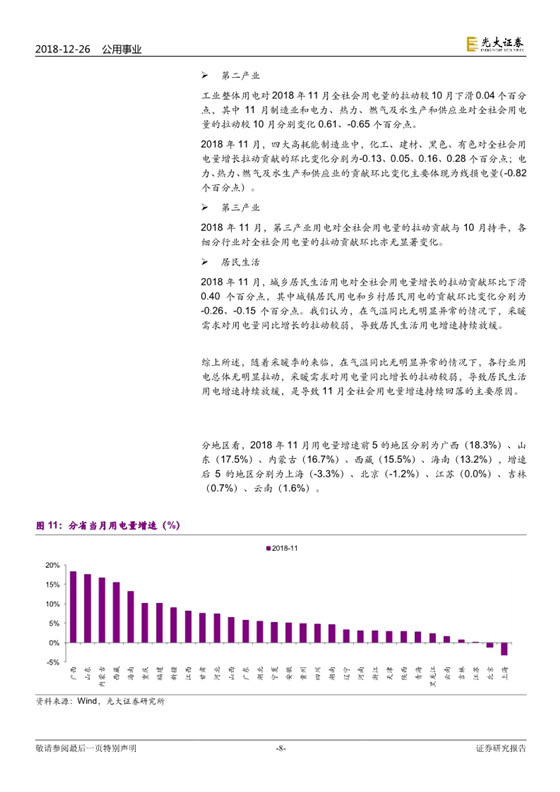

11月用電量增速持續(xù)放緩: 2018 年 11 月,全社會當月用電量同比增長 6.3%,增速較 10 月下滑 0.4 個百分點。 第一產業(yè)、第二產業(yè)、第三產業(yè)、居民生活當月用電量同比增速分別為 11.6%、 6.0%、 9.2%、 4.6%,增速較 10 月分別變化 1.8、 -0.2、 0.5、 -2.4 個百分點。我們認為, 隨著采暖季的來臨,在氣溫同比無明顯異常的情況下,各行業(yè)用電總體無明顯拉動,采暖需求對用電量同比增長的拉動較弱,導致居民生活用電增速持續(xù)放緩,是導致 11 月全社會用電量增速持續(xù)回落的主要原因。預計2018 年全年用電量增速略高于 8%。

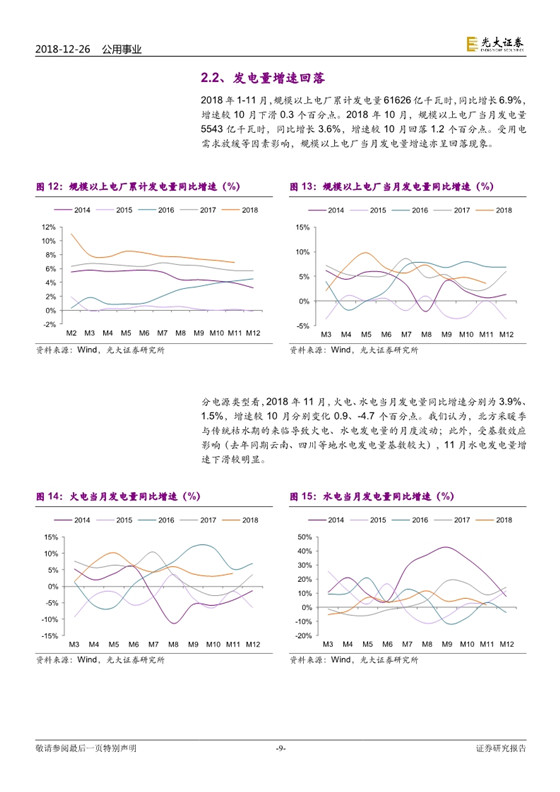

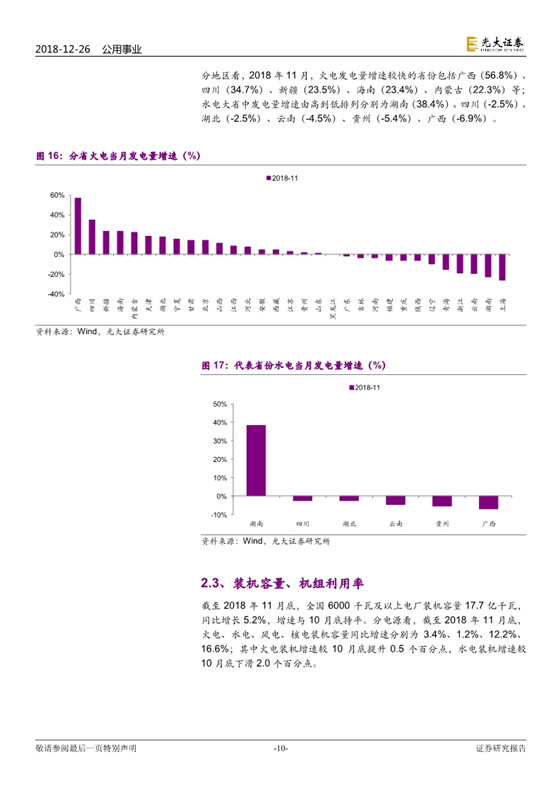

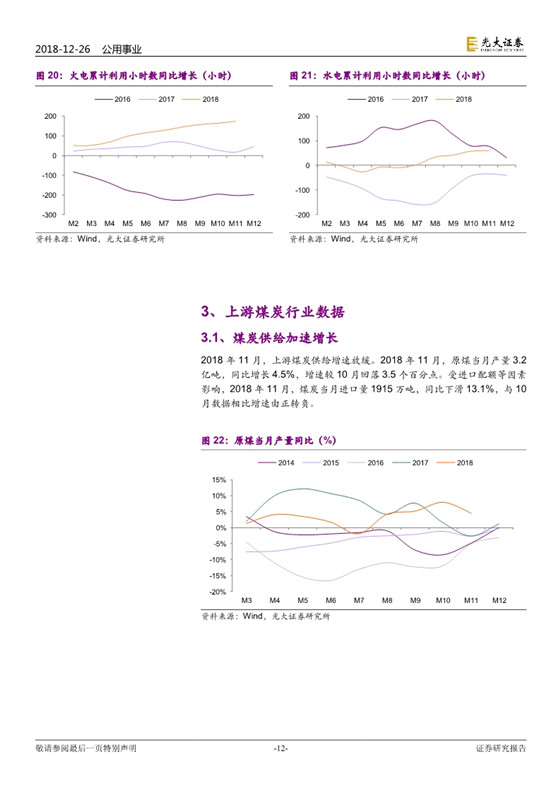

11 月發(fā)電量增速回落: 2018 年 11 月,規(guī)模以上電廠發(fā)電量同比增長3.6%,較 10 月放緩 1.2 個百分點。分電源形式來看, 2018 年 11 月火電當月發(fā)電量同比增速 3.9%,較 10 月回升 0.9 個百分點;水電當月發(fā)電量同比增速 1.5%,較上月回落 4.7 個百分點。我們認為,北方采暖季與傳統(tǒng)枯水期的來臨導致火電、水電發(fā)電量的月度波動;此外,受基數(shù)效應影響(去年同期云南、四川等地水電發(fā)電量基數(shù)較大), 11 月水電發(fā)電量增速下滑較明顯。

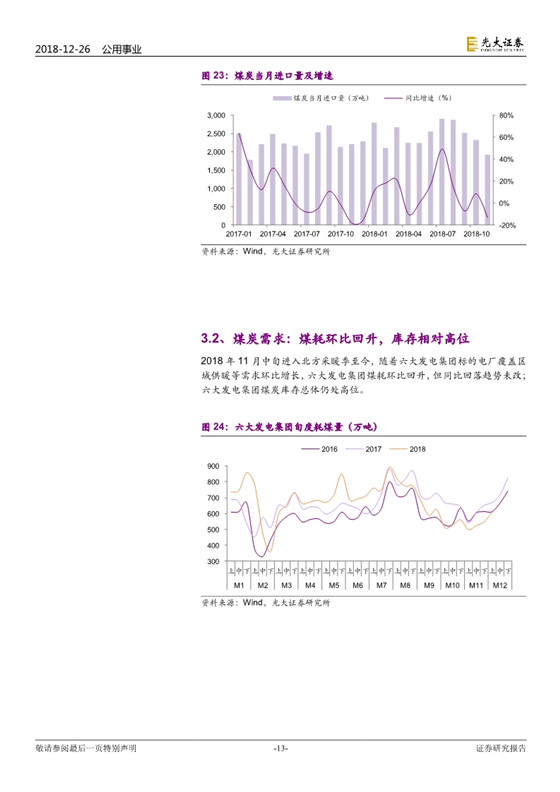

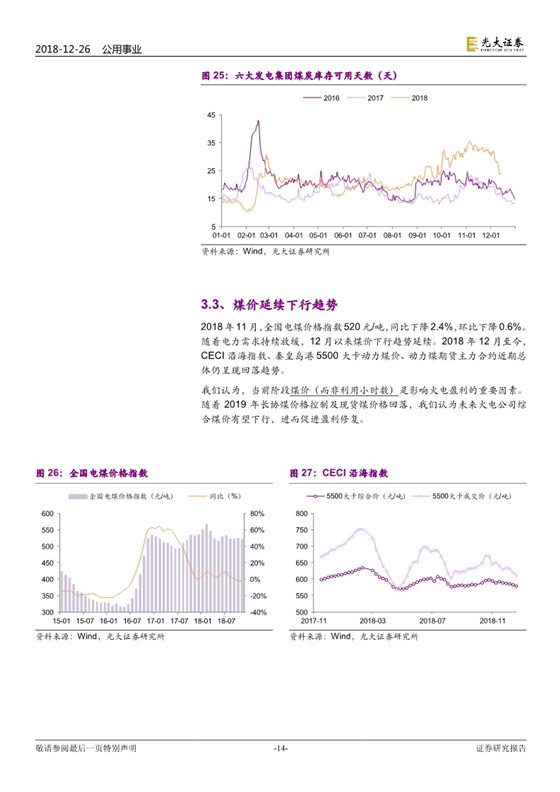

電廠煤耗環(huán)比回升,煤價總體回落: 2018 年 11 月中旬進入北方采暖季至今,隨著六大發(fā)電集團標的電廠覆蓋區(qū)域供暖等需求增長, 六大發(fā)電集團煤耗環(huán)比回升,但同比回落趨勢未改;煤炭庫存總體仍處高位。煤價方面,現(xiàn)貨、期貨煤價下行趨勢延續(xù)。 我們認為,當前階段煤價(而非利用小時數(shù)) 是影響火電盈利的重要因素。隨著 2019 年長協(xié)煤價格控制及現(xiàn)貨煤價格回落,我們認為未來火電公司綜合煤價有望下行,進而促進盈利修復。

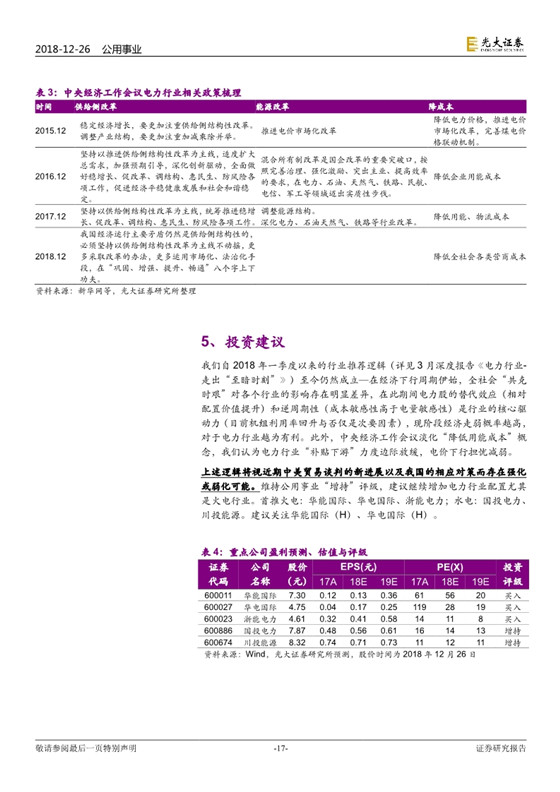

投資建議: 我們自 2018 年一季度以來的行業(yè)推薦邏輯(詳見 3 月深度報告《電力行業(yè)-走出“至暗時刻”》)至今仍然成立—在經濟下行周期伊始,全社會“共克時艱”對各個行業(yè)的影響存在明顯差異,在此期間電力股的替代效應(相對配置價值提升)和逆周期性(成本敏感性高于電量敏感性)是行業(yè)的核心驅動力(目前機組利用率回升與否僅是次要因素),現(xiàn)階段經濟走弱概率越高,對于電力行業(yè)越為有利。 此外,中央經濟工作會議淡化“降低用能成本”概念,我們認為電力行業(yè)“ 補貼下游”力度邊際放緩,電價下行擔憂減弱。 上述邏輯將視近期中美貿易談判的新進展以及我國的相應對策而存在強化或弱化可能。

維持公用事業(yè)“增持”評級,建議繼續(xù)增加電力行業(yè)配置尤其是火電行業(yè)。首推火電:華能國際、華電國際、浙能電力;水電:國投電力、川投能源。建議關注華能國際( H)、華電國際( H)。

風險分析: 上網電價超預期下行,動力煤價格超預期上漲,電力需求超預期下滑,水電來水不及預期,電力行業(yè)改革進度低于預期的風險等。

責任編輯:仁德財

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術,光伏出口 -

能源轉型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電 -

今后秦嶺生態(tài)環(huán)境保護區(qū)內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規(guī)劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業(yè)現(xiàn)狀 -

央視財經熱評丨光伏發(fā)電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網