資本市場:深度研究火電行業(yè)價值

報告要點:

多重不利因素共振導(dǎo)致過去幾年火電公司業(yè)績表現(xiàn)不佳。對于絕大部分投資者而言,近年來投資中國火電公司的體驗并不美妙。主要原因:其一,火電博弈帶來的強(qiáng)周期性,煤價拐點難以把握,資產(chǎn)減值的發(fā)生進(jìn)一步加大擇時難度;其二,持續(xù)高強(qiáng)度的資本開支,再強(qiáng)勁的現(xiàn)金流也無法轉(zhuǎn)化為扎實的股息回報。從盈利角度,2016-2019年我國火電行業(yè)歷經(jīng)多重考驗:煤價快速上升后持續(xù)高位運行,煤電聯(lián)動機(jī)制失效疊加市場化快速推進(jìn)壓制電價,盈利惡化以及“處僵治困”的需求計提大額資產(chǎn)減值,多重不利因素呈現(xiàn)共振態(tài)勢。

穿越“煤價+電價+資產(chǎn)減值”三座大山,火電公司盈利能力有望迎來確定性拐點。從長周期歷史視角來看,“十三五”前期火電盈利能力惡化是電價、供需格局和煤價同時發(fā)生異常擾動的結(jié)果,三重利空的罕見情景組合構(gòu)成對火電資產(chǎn)質(zhì)量的嚴(yán)峻壓力測試。展望未來三年,我們認(rèn)為火電公司基本已經(jīng)跨越“煤價+電價+資產(chǎn)減值”三座大山,盈利能力將逐步修復(fù)至正常水平。我們判斷隨著煤炭優(yōu)質(zhì)產(chǎn)能逐步釋放,煤價將會保持綠色區(qū)間內(nèi)震蕩的態(tài)勢,2020年煤價中樞將會大幅下行,此后則將保持相對穩(wěn)定;電價市場化最迅速的階段已經(jīng)過去,短期看電價讓利的任務(wù)更多的將由電網(wǎng)承擔(dān),中長期看電價具備提升空間;煤電盈利三大要素均呈現(xiàn)向好趨勢,同時主要火電上市公司“處僵治困”工作接近完成,后續(xù)計提大額資產(chǎn)減值損失的風(fēng)險大幅降低。

中國電力行業(yè)進(jìn)入下半場,火電公司現(xiàn)金牛價值逐步顯現(xiàn)。火電行業(yè)擁有強(qiáng)勁經(jīng)營現(xiàn)金流,經(jīng)營現(xiàn)金流波動幅度遠(yuǎn)小于凈利潤,但是長期以來的高強(qiáng)度資本支出極大減少了火電公司的自由現(xiàn)金流水平(FCFF)。2020年是“十三五”收關(guān)年、“十四五”開局年,隨著未來電力需求增速的相對放緩,以及新能源行業(yè)的蓬勃發(fā)展,火電行業(yè)角色和定位正在悄然發(fā)生改變已經(jīng)成為行業(yè)共識。一方面火電裝機(jī)增速有望在中長期保持低位,另一方面部分火電公司過去幾年由于參與風(fēng)電搶裝,資本支出規(guī)模在短期大幅躍升,隨著2021年后風(fēng)電平價時代的來臨,風(fēng)電資本支出規(guī)模將回歸正常水平。我們預(yù)期火電行業(yè)正逐步從強(qiáng)現(xiàn)金流、強(qiáng)資本支出,轉(zhuǎn)向強(qiáng)現(xiàn)金流、弱資本支出的組合,現(xiàn)金奶牛屬性不斷凸顯。

央企降低資產(chǎn)負(fù)債率考核有望告一段落,有關(guān)企業(yè)分紅能力與意愿有望得到加強(qiáng)。過去幾年由于國資委對央企的資產(chǎn)負(fù)債率提出嚴(yán)格的考核要求,以央企為主的電力行業(yè)面臨較大的去杠桿壓力,相較于分紅,公司可能更愿意將現(xiàn)金流用于還債。國資委對于2020年以后的央企降杠桿目前并未提出新的要求,大部分電力企業(yè)近年來資產(chǎn)負(fù)債率均有所降低。隨著火電盈利穩(wěn)定性不斷增強(qiáng),自由現(xiàn)金流大幅改善,我們判斷火電行業(yè)屬性將從重投資低分紅的周期行業(yè),逐步轉(zhuǎn)變成為低投資高分紅的穩(wěn)定價值行業(yè)。參考美國經(jīng)驗,行業(yè)估值具備較大的提升空間。

浴火涅槃,全面看多優(yōu)質(zhì)火電龍頭。站在當(dāng)前時點,我們認(rèn)為無論從盈利三要素(電價、煤價、利用小時數(shù))還是減值風(fēng)險、資本開支強(qiáng)度來看,火電版塊均迎來確定性向好趨勢。

對于絕大部分投資者而言,近年來投資中國火電公司的體驗并不美妙,因此當(dāng)前市場對火電的關(guān)注度較低且對火電板塊發(fā)生的深刻變化認(rèn)識不足。我們認(rèn)為從長周期歷史視角來看,“十三五”前期火電盈利能力惡化是電價、供需格局、煤價同時負(fù)向變化的結(jié)果,三重利空的情景組合在歷史上極為罕見。當(dāng)前時點我國電力行業(yè)已經(jīng)正式步入下半場,火電行業(yè)盈利能力、國家定位均已悄然發(fā)生深刻變化。

從利潤表上看,煤電盈利能力三要素均呈現(xiàn)向好趨勢,板塊業(yè)績改善趨勢確定;從資產(chǎn)負(fù)債表來看,穿越“煤價+電價+資產(chǎn)減值”三重壓力測試后,火電龍頭資產(chǎn)減值高峰已過,資產(chǎn)負(fù)債表質(zhì)量顯著提升;從現(xiàn)金流量表看,隨著火電企業(yè)新增資本支出下行,自由現(xiàn)金流顯著改善,未來分紅比例有望大幅提升。

引言:中美火電上市公司業(yè)績對比

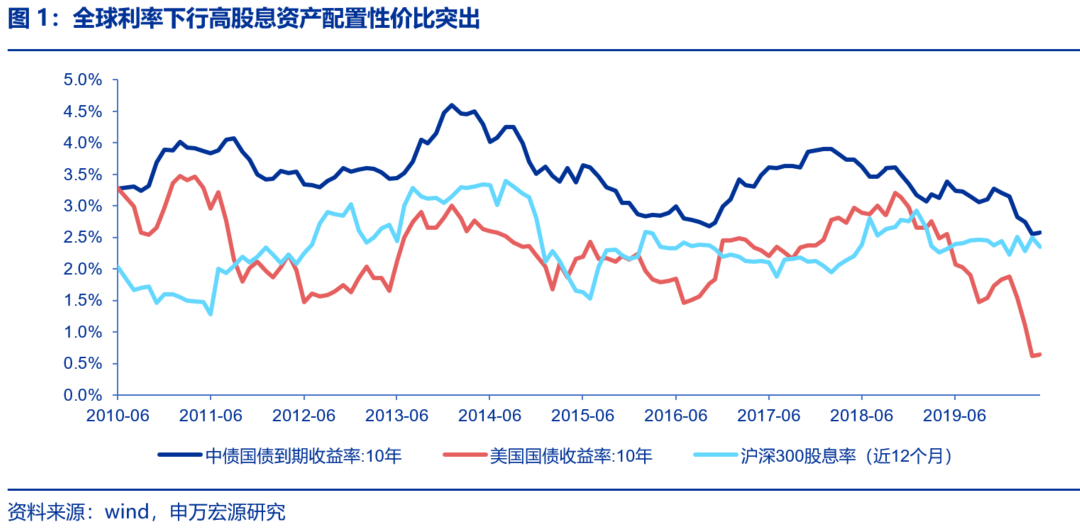

全球利率下行,高股息資產(chǎn)配置性價比突出。

2020年初以來,全球經(jīng)濟(jì)均面臨疫情的嚴(yán)峻考驗,近日以來中美經(jīng)貿(mào)摩擦風(fēng)波再起。資本市場面臨高度的不確定性,在這種不確定性的形勢下,資本市場愈發(fā)強(qiáng)調(diào)“內(nèi)需拉動”“新老基建”“核心資產(chǎn)”,有關(guān)的代表性標(biāo)的也獲得較好的投資回報。我們高度認(rèn)可市場的主流邏輯和投資方向,但是我們同時也注意到,疫情發(fā)生以來全球流動性大量寬松,中美國債收益率均持續(xù)大幅下行,而具備高股息率屬性的諸多A股代表性公司,股價卻持續(xù)處于低位,配置性價比愈發(fā)凸顯。

典型的,從下圖我們可以發(fā)現(xiàn),目前相對于十年期國債的收益率,滬深300標(biāo)的的股息率處于一個極具吸引力的位置。

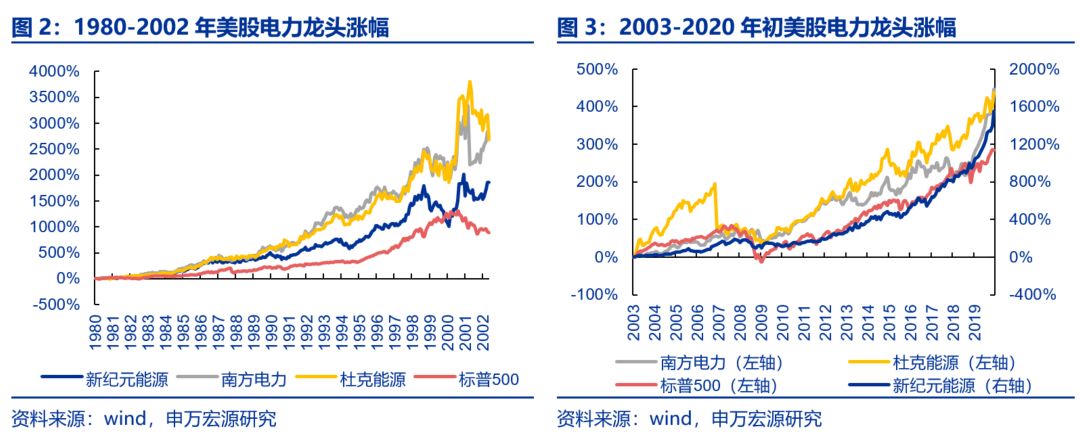

對于絕大部分投資者而言,近年來投資中國火電公司的體驗并不美妙。本世紀(jì)至今的第一個20年,我國電力行業(yè)可謂跌宕起伏,從用電需求到裝機(jī)供給,從電價政策到企業(yè)利潤,最終落實到股價表現(xiàn),我國電力板塊均經(jīng)歷數(shù)個周期。從二十年的維度看,我國電力板塊除長江電力等少數(shù)大型水電公司外,鮮有超額收益。與之相對的,美股新紀(jì)元能源、杜克能源、南方電力等電力龍頭股價1980年至今穩(wěn)步上漲,長期跑贏標(biāo)普500。為什么投資中國火電股無法獲得超額收益?

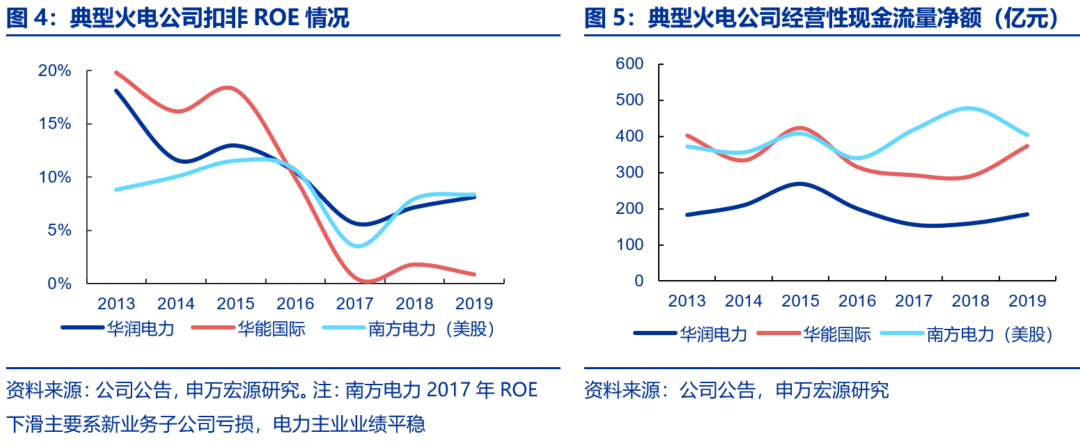

固然中美電力行業(yè)從供需格局、電價政策、燃料供給等方面均有差別,導(dǎo)致我國火電公司利潤波動大于美股電力公司。但是由于電力行業(yè)折舊等非付現(xiàn)成本比重較大,且我國電力公司固定資產(chǎn)會計折舊年限顯著短于美股電力公司,從經(jīng)營性現(xiàn)金流量凈額的角度,我國火電公司實際現(xiàn)金創(chuàng)造能力波動幅度遠(yuǎn)小于利潤波動,對電價、供需格局以及成本的敏感性相對較低,現(xiàn)金流穩(wěn)定性與南方電力等美股電力公司差距并不明顯。

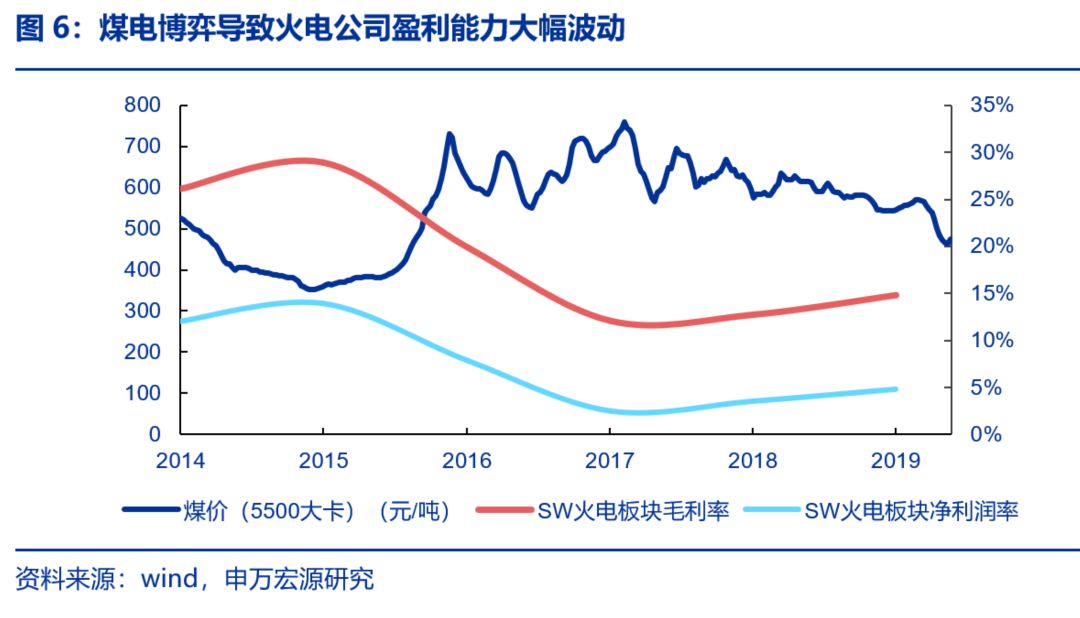

制約我國火電公司股價上漲的重要因素之一:火電博弈帶來的強(qiáng)周期性,煤價拐點難以把握只是其一,資產(chǎn)減值的發(fā)生進(jìn)一步加大擇時難度。過去二十多年,我國的火電行業(yè)一直面臨的是市場煤、計劃電的格局,煤電頂牛現(xiàn)象不時出現(xiàn)。煤價和電價的調(diào)整完全不同步,甚至有時候會方向相反,造成火電企業(yè)經(jīng)營利潤的大幅波動。進(jìn)一步的,如果煤價大幅上行,疊加電力供需惡化,利用小時下降,重資產(chǎn)的火電行業(yè)很容易面臨計提大額資產(chǎn)減值準(zhǔn)備的壓力。

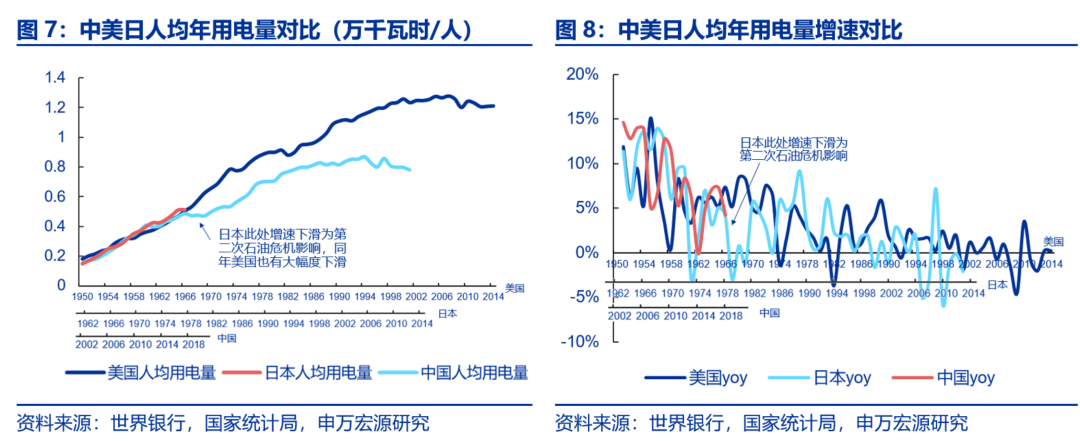

制約我國火電公司股價上漲的重要因素之二:持續(xù)高強(qiáng)度的資本開支,再強(qiáng)勁的現(xiàn)金流也無法轉(zhuǎn)化為扎實的股息回報。我們判斷中美火電公司股價表現(xiàn)迥異更重要的原因在于經(jīng)濟(jì)發(fā)展階段,目前我國人均用電量僅相當(dāng)于美國60年代后期,此前用電需求處于高速增長階段,引發(fā)電力公司高強(qiáng)度資本開支。“十二五”期間我國火電新增裝機(jī)規(guī)模較大,“十三五”期間雖然火電增速放緩,但是新能源平價上網(wǎng)壓力引發(fā)的搶裝潮反而推高了資本開支。高強(qiáng)度資本開支壓制了電力公司分紅能力與分紅意愿,充沛且穩(wěn)定的經(jīng)營性現(xiàn)金凈流入絕大部分轉(zhuǎn)化為投資性現(xiàn)金凈流出,削弱了公用事業(yè)類標(biāo)的原本的高股息價值。

2017-2019年對于火電歷經(jīng)多重考驗:煤價快速上升后持續(xù)高位運行,煤電聯(lián)動機(jī)制失效疊加市場化快速推進(jìn)壓制電價,由于盈利惡化以及“處僵治困”的需求使得企業(yè)集中計提大額資產(chǎn)減值,三座大山共同壓制火電企業(yè)盈利水平。

1)煤價:2016年開啟的煤炭供給側(cè)改革快速推升煤價,2016-2019年四年煤炭現(xiàn)貨年度均價分別為475、638、647、587元/噸。煤價2016年快速上行,后續(xù)三年持續(xù)高位運行。煤價高企極大的影響了火電企業(yè)的盈利能力。

2)電價:盡管2017-2019年煤價持續(xù)處于高位,主要是考慮下游經(jīng)濟(jì)承受能力,過去多次執(zhí)行的“煤電聯(lián)動”機(jī)制始終擱淺。巨大的煤價上漲壓力無法順利傳導(dǎo)給下游。更進(jìn)一步的,2017-2019年火電市場化交易快速推進(jìn)。以最大的火電上市公司華能國際為例,2016年公司市場化交易電量占比僅25%,截止2019年市場化交易電量占比已經(jīng)提升至56%。市場化交易電量占比持續(xù)提升推動火電綜合上網(wǎng)電價持續(xù)下行。

3)大額資產(chǎn)減值:2018-2019年主要火電上市公司的資產(chǎn)減值規(guī)模均有不同程度的增加。火電資產(chǎn)大額資產(chǎn)減值一方面是煤價、電價趨勢惡化的結(jié)果,另外一方面國資委自2016年起大力推進(jìn)“處僵治困”工作,計提大額資產(chǎn)減值屬于落實“處僵治困”的附帶結(jié)果。大額資產(chǎn)減值的發(fā)生導(dǎo)致盡管2019年煤價已經(jīng)有所回落,但是部分火電上市公司利潤改善幅度顯著不及預(yù)期。

跨越“煤價+電價+資產(chǎn)減值”三座大山,中國電力行業(yè)迎來下半場,制約我國火電公司股價上漲的兩大因素有望徹底解除。

站在當(dāng)前時點,我們認(rèn)為火電公司基本已經(jīng)跨越“煤價+電價+資產(chǎn)減值”三座大山,盈利能力將逐步修復(fù)至正常水平。展望未來三年,我們判斷煤價將會保持綠色區(qū)間內(nèi)震蕩的態(tài)勢,2020年煤價中樞將會大幅下行,此后則將保持相對穩(wěn)定。電價市場化最迅速的階段已經(jīng)過去,短期看電價讓利的任務(wù)更多的將由電網(wǎng)承擔(dān),中長期看電價具備提升空間。煤電行業(yè)最艱難的階段已經(jīng)過去,同時主要火電上市公司“處僵治困”工作接近完成,后續(xù)計提大額資產(chǎn)減值損失的風(fēng)險大幅降低。

中國電力行業(yè)進(jìn)入下半場,火電盈利穩(wěn)定性有望增強(qiáng),資本支出下行自由現(xiàn)金流有望大幅改善。2019年國家宣布取消火電標(biāo)桿電價,未來推行“基準(zhǔn)+浮動”的火電價格新政,2020年暫不允許上浮,2021年起則對浮動方向無要求。火電新定價機(jī)制的推出,從中長期角度看有利于提升火電盈利穩(wěn)定性。隨著國內(nèi)工業(yè)化、城鎮(zhèn)化的高峰過去,國內(nèi)電力需求和裝機(jī)投產(chǎn)的高峰期也逐漸過去。煤電供給側(cè)改革、煤電建設(shè)風(fēng)險預(yù)警機(jī)制的推出,也將保障煤電行業(yè)不再大規(guī)模超前建設(shè)。

展望“十四五”,火電、風(fēng)電裝機(jī)增速均將放緩,企業(yè)的資本支出也將隨之放緩,自由現(xiàn)金流大幅改善。企業(yè)強(qiáng)勁的現(xiàn)金流未來將流向分紅和償還貸款。其中可用于分紅的現(xiàn)金流將會大幅提升。

2020年是“十三五”收關(guān)年,“十四五”開局年。火電行業(yè)跨越三座大山導(dǎo)致的盈利困境,預(yù)計2020年火電行業(yè)的盈利水平將會得到相當(dāng)程度的修復(fù)。后續(xù)隨著火電盈利穩(wěn)定性不斷增強(qiáng),自由現(xiàn)金流大幅改善,火電行業(yè)屬性將從重投資低分紅的周期行業(yè),逐步轉(zhuǎn)變成為低投資高分紅的穩(wěn)定價值行業(yè)。參考美國經(jīng)驗,行業(yè)估值具備較大的提升空間。

1. 煤價中樞回落 火電盈利改善

1.1 產(chǎn)能逐步釋放 煤價中樞持續(xù)下行

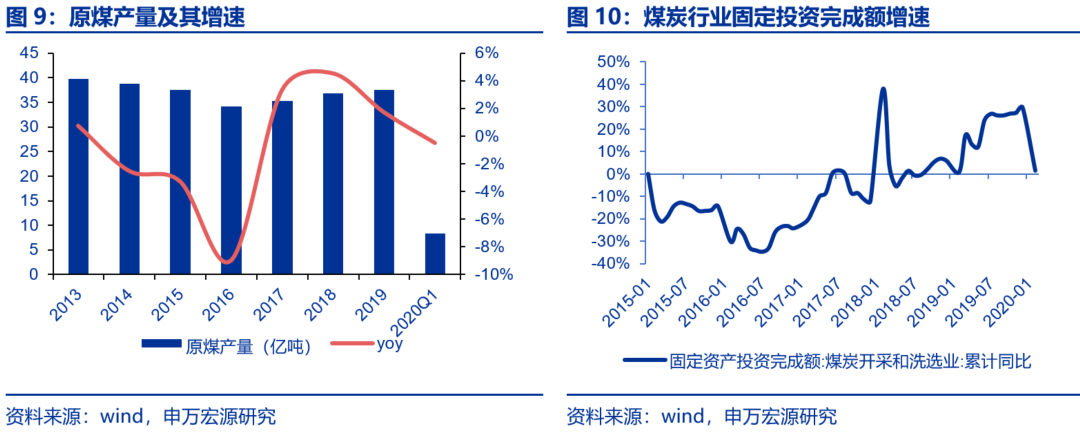

2016年正式推出煤炭供給側(cè)改革,2016-2017是去產(chǎn)能集中期,2018年開始優(yōu)質(zhì)產(chǎn)能釋放速度加快,2019年下半年起動力煤供需逐步由偏緊轉(zhuǎn)向?qū)捤伞?/span>

2016年2月5日,國務(wù)院發(fā)布《關(guān)于煤炭行業(yè)化解過剩產(chǎn)能實現(xiàn)脫困發(fā)展的意見》(國發(fā)〔2016〕7號),提出自2016年起,3年至5年內(nèi),煤炭行業(yè)將退出產(chǎn)能5億噸左右、減量重組5億噸左右,作為提綱挈領(lǐng)性質(zhì)的文件,煤炭行業(yè)去產(chǎn)能拉開帷幕。截止2018年底,我國累計退出煤炭落后產(chǎn)能8.1億噸,提前兩年完成“十三五”去產(chǎn)能目標(biāo)任務(wù)。實際上從2018年下半年開始煤炭行業(yè)已經(jīng)逐步從去產(chǎn)能轉(zhuǎn)向優(yōu)質(zhì)產(chǎn)能釋放,行業(yè)凈產(chǎn)能開始增長。煤炭開采行業(yè)固定資產(chǎn)投資增速自2018Q3開始由負(fù)轉(zhuǎn)正,全年累計增速5.9%;2019年進(jìn)一步加速,全年累計增速達(dá)29.6%,達(dá)到2009年以后最高水平。

2019全年煤價回落幅度較大,2020年煤價中樞預(yù)計將會進(jìn)一步下行。2016-2019年秦皇島5500K動力末煤平倉價年度均值分別為475、638、647、587元/噸,煤價從2018年下半年開始步入下行通道,2019年全年回落幅度較大但仍處于相對高位。

2020年初至今受疫情影響需求偏弱,動力煤價格進(jìn)一步下降,年初至今平均價格為530元/噸,較上年同期下降78元/噸。其中,疫情造成的需求偏弱疊加煤礦產(chǎn)能恢復(fù)領(lǐng)先于下游需求,4月份煤價快速下跌,現(xiàn)貨價格跌穿470元/噸。5月份伴隨天氣轉(zhuǎn)熱以及下游工商業(yè)需求逐步恢復(fù),煤價快速向上最新現(xiàn)貨報價538元/噸,但仍然大幅低于上年同期600元/噸以上的價格水平。短期煤價反彈,不改全年煤價中樞下行的判斷。從供給角度看今年煤炭尚有部分新增產(chǎn)能,需求方面難言起色。地產(chǎn)新開工面積從2018-2019已經(jīng)保持了連續(xù)兩年的超預(yù)期的韌性,2020年新開工下行壓力加大,目前疫情沖擊下并未見明顯放松地產(chǎn)調(diào)控政策落地,基建投資盡管有提速預(yù)期但是對動力煤需求支撐有限。我們預(yù)計2020年全年現(xiàn)貨均價為530元/噸,較上年同比減少57元/噸,降幅達(dá)9.7%。

展望2021年及以后,我們認(rèn)為煤價缺乏大規(guī)模上行基礎(chǔ),保守來看煤價中樞將在相當(dāng)長的時期內(nèi)保持在綠色區(qū)間以內(nèi)(500-570元/噸),如果地產(chǎn)大幅回落需求承壓,則煤價中樞有望下跌到500元/噸甚至更低。

1.2 火電2019年盈利有所修復(fù) 2020年業(yè)績彈性依然突出

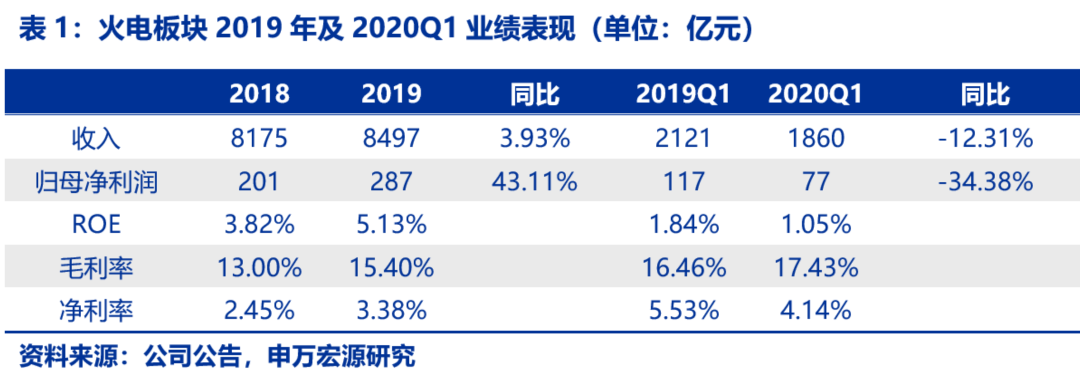

2019年煤價中樞大幅下行,火電企業(yè)整體盈利改善顯著。

2019年全社會用電量同比增長4.5%,增速較2018年回落4個百分點。受水電等清潔能源擠壓發(fā)電空間,火電發(fā)電增速僅為2.4%。電價水平因市場電折價幅度同比2018年有所收窄,綜合電價同比上升。4月起增值稅稅率下調(diào)3個百分點后,除稅電價上漲,提升火電盈利能力。煤價方面,受益于國內(nèi)煤炭新增產(chǎn)能持續(xù)釋放及進(jìn)口煤價格下跌,全國電煤價格指數(shù)整體呈現(xiàn)逐月下行趨勢,2019年全國平均電煤價格指數(shù)為494元/噸,同比下降7%。主要是得益于煤價下跌,同時電量和電價也保持了相對較好趨勢,整個SW火電板塊業(yè)績有了顯著改善。如下表所示,2019年板塊凈利潤同比增長43%;ROE提升1.31個百分點,凈利率提升0.93個百分點。盡管利潤出現(xiàn)大幅改善,但是火電板塊盈利仍然處于相對底部,上市公司層面平均ROE水平僅有5%左右,全行業(yè)層面則會更低。距離正常的行業(yè)盈利水平仍然有相當(dāng)?shù)男迯?fù)空間。

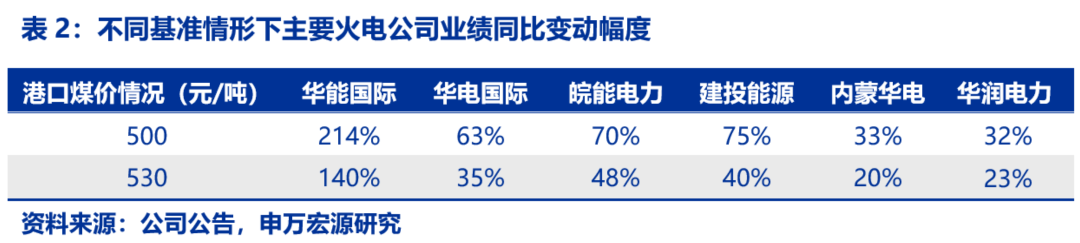

預(yù)期2020年煤價進(jìn)一步下行,在保持電量不變假設(shè)下有關(guān)火電標(biāo)的煤價彈性依然可觀。如前文所述,我們預(yù)期2020年全年現(xiàn)貨均價為530元/噸,較上年同比減少57元/噸,降幅達(dá)9.7%。火電公司業(yè)績?nèi)匀挥休^大的改善空間。假設(shè)各公司發(fā)電量保持與2019年一致,我們測算出不同火電上市公司的業(yè)績彈性,結(jié)果見下表。

2. 電力市場化步入深水區(qū) 火電讓利趨緩

2.1電價讓利壓力從發(fā)電側(cè)轉(zhuǎn)向電網(wǎng)側(cè)

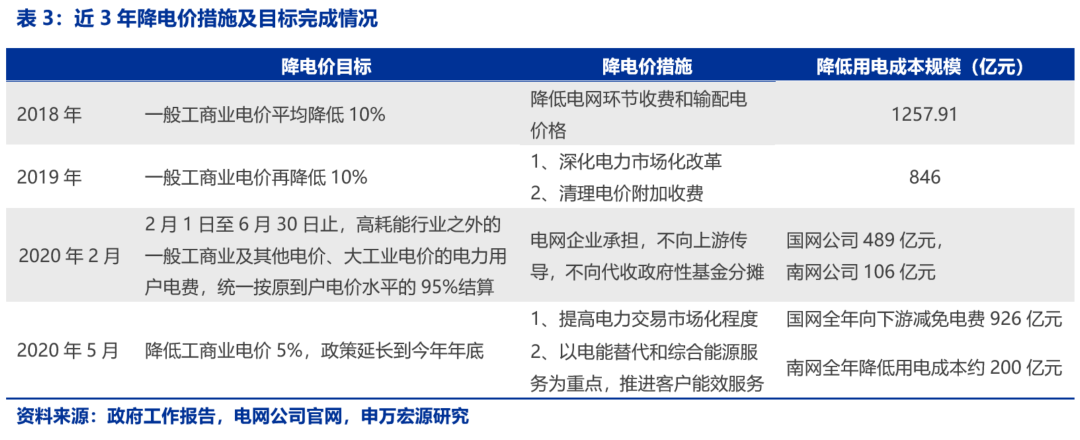

近年來通過擴(kuò)大市場電交易,發(fā)電企業(yè)持續(xù)讓利。在國家提出“三區(qū)一降一補(bǔ)”,即去產(chǎn)能、去庫存、去杠桿、降成本、補(bǔ)短板等五大任務(wù)后,2018、2019年兩會均提出降低制造業(yè)用電成本、一般工商業(yè)平均電價降10%的任務(wù)目標(biāo)。其中,2018年要求“通過降低電網(wǎng)環(huán)節(jié)收費和輸配電價,一般工商業(yè)電價平均降低10%”。2019年要求“深化電力市場化改革,清理電價附加收費,降低制造業(yè)用電成本,一般工商業(yè)平均電價再降低10%”。

2020年政府工作報告分別提出 “降低工商業(yè)電價5%政策延長至年底”。從表1中可以看出,近三年來,終端用電價格先后降10%、10%和5%的主要措施分別來自于降低電網(wǎng)環(huán)節(jié)收費和深化電力市場化改革。今年上半年的降電價任務(wù)全部由電網(wǎng)公司承擔(dān),由此判斷降電價任務(wù)逐漸由發(fā)電企業(yè)向電網(wǎng)企業(yè)轉(zhuǎn)移。

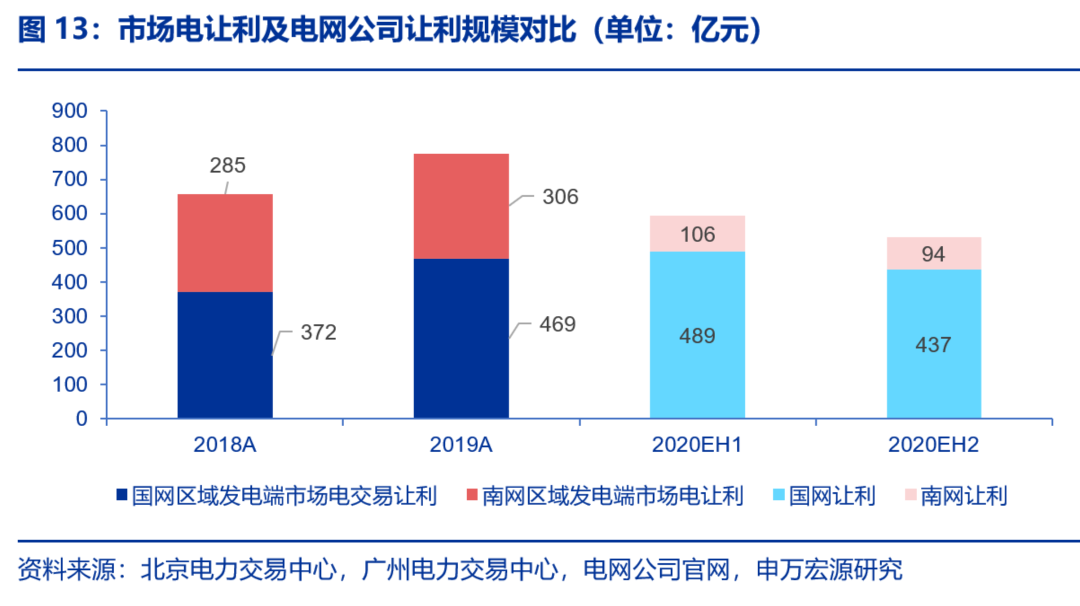

2019年國網(wǎng)和南網(wǎng)運營區(qū)域的發(fā)電企業(yè)通過市場化向下游企業(yè)讓利規(guī)模分別為469億、306億元。通過國網(wǎng)和南網(wǎng)公司的公告可了解到,為完成下半年繼續(xù)降5%電價的任務(wù),分別尚需讓利437億和94億元。由于2020年大部分省份已完成市場電交易規(guī)劃,以及年度長協(xié)市場電交易,市場電讓利規(guī)模提升空間有限。從廣東省、江蘇省、安徽省等地的情況來看,年度長協(xié)市場電交易的占比已大幅提升至83%、77%、97.2%。我們判斷發(fā)電端市場電交易的讓利規(guī)模大部分已由年度長協(xié)交易在年初鎖定,全年可擴(kuò)大的讓利空間有限。我們對比讓利規(guī)模可判斷,下半年繼續(xù)再降5%的電價任務(wù)主要由電網(wǎng)企業(yè)承擔(dān)。

降電價任務(wù)轉(zhuǎn)由電網(wǎng)公司主動承擔(dān),且不向上游發(fā)電端傳導(dǎo),展現(xiàn)出“人民電為人民”的服務(wù)意識。根據(jù)黨中央、國務(wù)院決策部署,國家發(fā)改委于今年2月22日發(fā)出通知,要求階段性降低企業(yè)用電成本,階段性降低非居民用氣成本,支持企業(yè)復(fù)工復(fù)產(chǎn)、共渡難關(guān)。國家電網(wǎng)公司、南網(wǎng)公司表示堅決支持這一決策部署。國網(wǎng)公司于當(dāng)天出臺八項落實舉措,承諾在2月1日至6月30日期間,將減免非高耗能大工業(yè)企業(yè)電費的5%,減免非高耗能一般工商業(yè)企業(yè)電費的5%,延長“支持性兩部制電價政策”執(zhí)行期限,減少客戶電費支出超過489億元。南方電網(wǎng)在2月1日至6月30日期間,將減免非高耗能大工業(yè)企業(yè)電費的5%,減免非高耗能一般工商業(yè)企業(yè)電費的5%,延長“支持性兩部制電價政策”執(zhí)行期限,對惠及的780萬戶電力客戶減少電費支出超過106億元。兩家電網(wǎng)企業(yè)均表示階段性降低用電成本政策涉及的所有減免電費,不向發(fā)電企業(yè)等上游企業(yè)傳導(dǎo),不向代收的政府性基金分?jǐn)偅宫F(xiàn)出作為全資央企的服務(wù)意識。

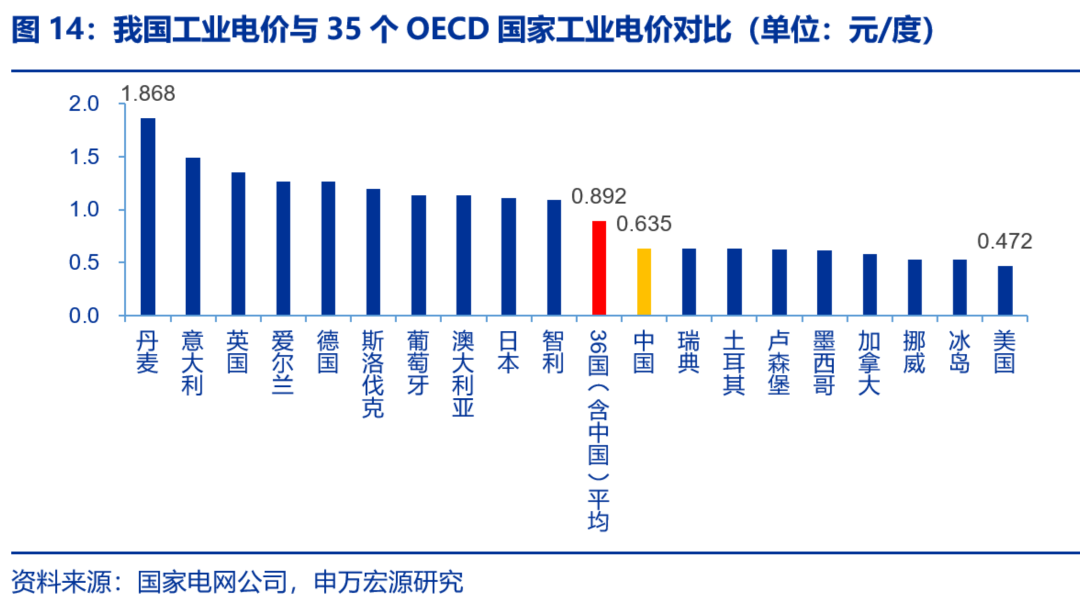

連續(xù)降終端用電成本,我國工業(yè)電價與其他國家對比顯著偏低。截至2019年,我國工業(yè)電價、居民電價分別為0.635元/度和0.542元/度。與可獲得數(shù)據(jù)的35個OECD國家對比,我國工業(yè)和居民的平均銷售電價位列倒數(shù)第三位,約為各國平均水平的60%。其中工業(yè)電價位居倒數(shù)第九位,約為各國平均水平的71%。預(yù)計未來持續(xù)降電價的壓力降大幅減緩。

2.2電價新政“去周期化” 有助于穩(wěn)定盈利能力

火電市場電占比逐年提升,占比已超過50%。中電聯(lián)數(shù)據(jù)顯示,2017、2018年火電上網(wǎng)電量市場化率分別為36.1%和42.8%。2019年9月26日國務(wù)院常務(wù)會議決定,“抓住當(dāng)前燃煤發(fā)電市場化交易電量已占月50%、電價明顯低于標(biāo)桿上網(wǎng)電價的時機(jī),對尚未實現(xiàn)市場化交易的燃煤發(fā)電電量,從2020年1月1日期,取消火電價格聯(lián)動機(jī)制,將現(xiàn)行標(biāo)桿上網(wǎng)電價機(jī)制改為“基準(zhǔn)價+上下浮動”的市場化機(jī)制。”由此可判斷2019年火電企業(yè)市場電交易占比已超過50%。我們整理2019年火電龍頭企業(yè)華能國際、華電國際市場電占比發(fā)現(xiàn),分別為56.4%和53.7%。

全面放開經(jīng)營性用電計劃,從用電端看市場化比例上限預(yù)計在60%左右。2019年國家發(fā)改委發(fā)布《關(guān)于全面放開經(jīng)營性電力用戶發(fā)用電計劃的通知》,研究推進(jìn)全面放開經(jīng)營性發(fā)用電計劃,提高電力交易市場化程度。2019年我國經(jīng)營性用電中,第二產(chǎn)業(yè)占比68.3%、第三產(chǎn)業(yè)占比為16.4%,合計84.7%。2019年12月浙江省發(fā)布《關(guān)于電價調(diào)整有關(guān)事項的通知》,對于“居民、農(nóng)業(yè)和暫不具備市場交易條件的工商業(yè)用戶用電對應(yīng)的統(tǒng)調(diào)燃煤機(jī)組上網(wǎng)電量,2020年暫按照各機(jī)組當(dāng)月統(tǒng)調(diào)燃煤機(jī)組上網(wǎng)電量的40%確定,執(zhí)行基準(zhǔn)價,并繼續(xù)執(zhí)行超低排放電價政策。”參考浙江省的政策,我們判斷,由于部分工商業(yè)用戶用電量較小,不具備市場交易條件,可市場化交易的經(jīng)營性用電占比約為60%。從用電端映射發(fā)電端,我們判斷火電企業(yè)市場化交易比例已接近上限。

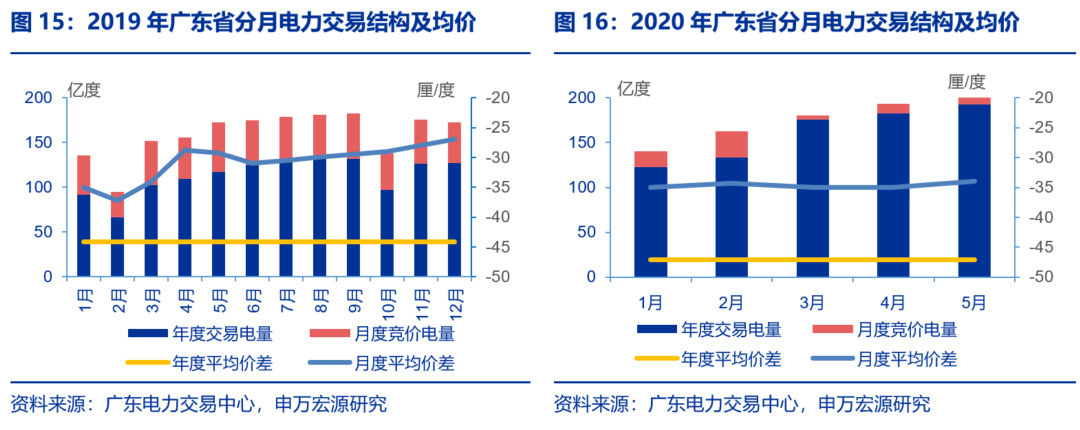

市場電結(jié)構(gòu)中的年度長協(xié)占比提升,提升大火電企業(yè)議價能力,且平滑電價波動風(fēng)險。中電聯(lián)數(shù)據(jù)顯示,今年Q1中長期電力直接交易電量合計為3178.1億度,中長期占市場電比例高達(dá)78.5%,占全社會用電量的比例為20.2%。2019年底,廣東省明確2020年市場電交易規(guī)模為2600億度,而年度市場交易總成交量就達(dá)2163.8億度,占比高達(dá)83%。對比2019年年度長協(xié)交易電量占市場電總交易量的比例提升約13個百分點。我們認(rèn)為,市場電年度長協(xié)比例的提升有助于火電企業(yè)在判斷煤價、供需形勢的過程中,做出合理報價,同時大火電企業(yè)因規(guī)模效應(yīng)其議價能力顯著提升。而月度競價電量的權(quán)重大幅下降,月度折價幅度的波動影響變小。

現(xiàn)貨交易試點鋪開,長協(xié)占比提升將是趨勢。電力市場化交易中的年度長協(xié)占比高的省份還有江蘇、安徽等省份。同為用電大省的江蘇省,2019年年度協(xié)商及掛牌交易電量在全年市場化電量中的占比超過75%,2020年達(dá)到77%。安徽省2018-2019年“年度雙邊+年度集中”的長協(xié)交易電量占市場電比例分別為89.7%和97.2%。我們判斷,2019年已試點8個現(xiàn)貨交易地區(qū),國家明確未來市場電交易機(jī)制是“中長期+現(xiàn)貨”兩者結(jié)合的模式。隨著現(xiàn)貨市場帶來諸多不確定性,長協(xié)交易有助于市場主體提前鎖定價格,幫助規(guī)避風(fēng)險。

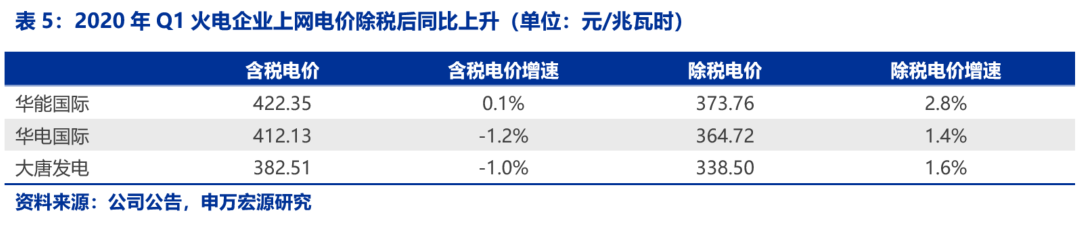

從今年一季度火電企業(yè)披露的電價水平中可以看出,除稅電價同比表現(xiàn)為上漲,間接驗證了我們對火電企業(yè)綜合電價水平趨穩(wěn)的判斷。

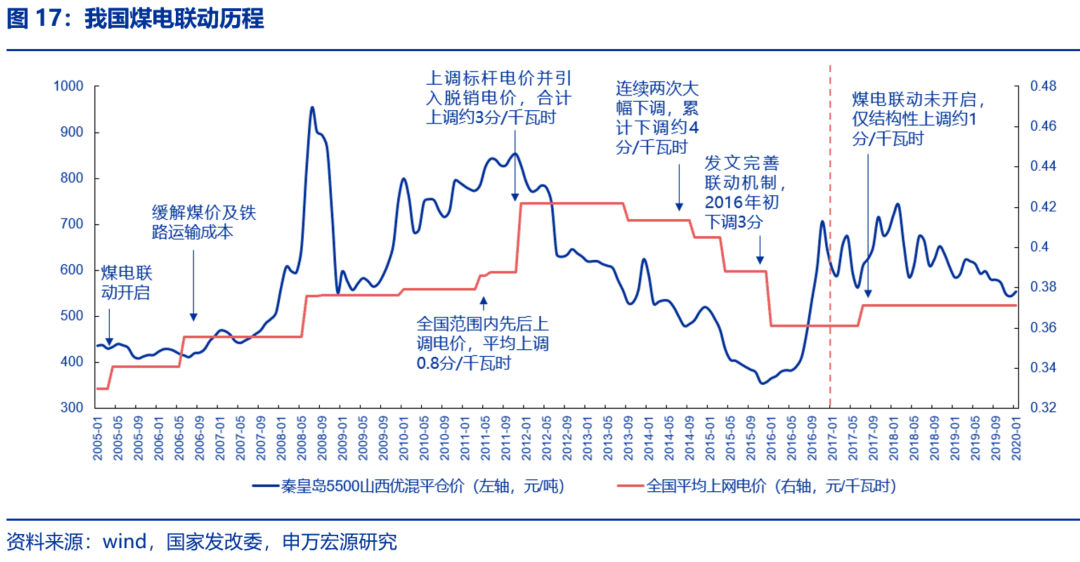

“基準(zhǔn)價+上下浮動”以及市場化交易機(jī)制取代煤電聯(lián)動機(jī)制后,改善電價調(diào)整對煤價變化的滯后性,提高了火電盈利穩(wěn)定性。從實際操作來看,2016年之前我國煤電聯(lián)動整體上得到了較好的執(zhí)行,僅2010-2011年略有滯后。但2016年后煤電聯(lián)動未能順利實施,處于失效狀態(tài)。火電企業(yè)受制于煤價上漲、市場電規(guī)模擴(kuò)大降低電價的雙重壓力,盈利能力大幅下降。我們認(rèn)為,新的火電定價機(jī)制進(jìn)一步完善了燃煤成本的傳導(dǎo)機(jī)制,有利于火電企業(yè)盈利能力逐步回歸并穩(wěn)定在合理區(qū)間,使火電“去周期化”:

1)新政文件中“改革必要性”一節(jié)原文闡述了新政的初衷,即“現(xiàn)行燃煤發(fā)電標(biāo)桿上網(wǎng)電價機(jī)制已難以適應(yīng)形勢發(fā)展,突出表現(xiàn)為不能有效反映電力市場供求變化、電力企業(yè)成本變化,不利于電力上下游產(chǎn)業(yè)協(xié)調(diào)可持續(xù)發(fā)展,不利于市場在電力資源配置中發(fā)揮決定性作用”,反之即為新政預(yù)期結(jié)果,即讓電價更及時的反映成本與供需。

2)從政策文件描述中,我們可以判斷“浮動電價”主要用來反映短時間的煤價波動以及供需格局變化,但是政策并沒有明確“基準(zhǔn)電價”的形成機(jī)制,從現(xiàn)有多方表述來看,“基準(zhǔn)電價”可能更多是原煤電聯(lián)動政策的延續(xù),根據(jù)一定煤價中樞下的合理利潤率倒推。

3)此次政策將電價細(xì)化方案制定權(quán)下放到各省級發(fā)改委,而不是以往國家層面“一刀切”,有利于各省根據(jù)本省煤價及供需格局制定更為合理的方案。

3. 最艱難的時候已經(jīng)過去 資產(chǎn)減值風(fēng)險下降

3.1 落實“處僵治困”安排 火電央企頻頻計提大額減值

國資委2016年啟動央企“處僵治困”工作,制定三年期“處僵治困”工作方案。國資委在2016年率先啟動了“處僵治困”工作,計劃用三年時間完成2041戶“僵尸企業(yè)”和“特困企業(yè)”的“處僵治困”工作。2016年12月,國務(wù)院印發(fā)《中央企業(yè)處置“僵尸企業(yè)”工作方案》;2017年1月,國資委印發(fā)《中央企業(yè)開展特困企業(yè)專項治理工作方案》。截止2018年底,“處僵治困”的總體工作基本完成,超過了1900戶的“僵尸企業(yè)”和特困企業(yè)得到了有效處置和出清。納入專項工作范圍的企業(yè)全部完成了整治工作,比2015年減虧了2000多億。

電力央企過去幾年盈利處于底部,“處僵治困”工作面臨嚴(yán)峻挑戰(zhàn)。自2016年以來,煤價大幅上行、電價面臨市場化改革壓力,西北、西南、東北等區(qū)域電力供需局部壓力利用小時表現(xiàn)不佳。2018年全國范圍內(nèi)火電企業(yè)虧損面超過一半。盈利惡化疊加國資委“處僵治困”工作要求,各家電力央企紛紛加大對下屬虧損企業(yè)、資不抵債企業(yè)的清理整治力度,有的企業(yè)在采取一定措施后順利完成扭虧,另外一部分企業(yè)則只能采取破產(chǎn)清算等終極手段。

具體到上市公司層面,由于盈利惡化以及“處僵治困”工作的推動,2018年以來主要火電公司開始加大對虧損以及資不抵債資產(chǎn)的清理整治力度,2019年資產(chǎn)及信用減值規(guī)模大幅躍升。典型的,國電電力2018年至今先后對寧夏英力特、國電宣威發(fā)電進(jìn)行破產(chǎn)清算,造成大量減值損失;大唐發(fā)電2019年擬轉(zhuǎn)讓氧化鋁產(chǎn)線因此計提大額資產(chǎn)減值;華能國際2019年對旗下的洛陽陽光電廠進(jìn)行破產(chǎn)清算,對榆社電廠計提大額資產(chǎn)減值并擬對外處置股權(quán)或申請破產(chǎn),對無法復(fù)工的白龍山煤礦一井資產(chǎn)進(jìn)行報廢處置。

目前電力行業(yè)最困難的階段已經(jīng)過去,“處僵治困”任務(wù)接近完成,未來計提大額資產(chǎn)減值風(fēng)險已經(jīng)較低。更進(jìn)一步的分析參見3.2節(jié)。

3.2 綜合火電三要素趨勢 火電未來減值風(fēng)險預(yù)計相對可控

站在當(dāng)前時點,綜合煤電盈利三要素趨勢,即煤價、電價、利用小時數(shù)趨勢,我們判斷煤電減值高峰已過,未來減值風(fēng)險預(yù)計相對可控。

從煤價角度,我國煤電企業(yè)盈利能力有望迎來行業(yè)性整體改善。對于煤價,如上文分析,目前我國煤炭供給側(cè)改革已經(jīng)由去產(chǎn)能逐步過渡到優(yōu)質(zhì)產(chǎn)能釋放階段,相比2016-2018年,2019年起我國煤價已正式進(jìn)入下行通道,2020年初以來全國平均煤價已呈現(xiàn)加速下跌態(tài)勢。從區(qū)域格局來看,華中地區(qū)由于遠(yuǎn)離“三西”主產(chǎn)地且不沿海,成為煤炭供給側(cè)改革以來全國范圍內(nèi)煤電企業(yè)受損最嚴(yán)重的地區(qū),隨著浩吉鐵路的投產(chǎn),我們判斷華中地區(qū)高煤價的至暗時刻已經(jīng)過去,未來煤價降幅有望領(lǐng)跑全國。對于沿海省份,一方面“三西”地區(qū)優(yōu)質(zhì)產(chǎn)能釋放可提高下水煤平均熱值,另一方面受全球供需影響,近期海外煤炭價格降幅遠(yuǎn)大于國內(nèi),進(jìn)口煤也將促進(jìn)沿海電廠入爐煤價下行。

從電價角度,我們認(rèn)為我國煤電電價壓力有限,與減值關(guān)聯(lián)度也較小。如第二章所述,站在當(dāng)前時點,我們判斷我國煤電未來電價下行壓力有限,此處我們強(qiáng)調(diào)電價與減值關(guān)聯(lián)度較小。其一,煤價取決于煤炭供需關(guān)系,利用小時數(shù)取決于電力供需格局,而電價由政府及發(fā)電企業(yè)決定。從政策制定初衷來看,電價應(yīng)保障煤電企業(yè)的合理利潤,電力市場化背景下,虧損煤電企業(yè)之間也存在“抱團(tuán)取暖”意識,因此電價很難成為減值的驅(qū)動因素。從過去幾年來看,煤電減值往往源于利用小時數(shù)大幅下滑或高煤價沖擊。其二,根據(jù)會計規(guī)則,減值測試的判斷標(biāo)準(zhǔn)為凈資產(chǎn)價值與未來可回收現(xiàn)金流的折現(xiàn)值孰高,從主要電力公司的財務(wù)報表可以看出,電價相較煤價和利用小時數(shù)波動幅度小很多,電價對經(jīng)營性現(xiàn)金流量凈額的影響遠(yuǎn)小于對凈利潤的影響。

從利用小時數(shù)角度,測算未來幾年全國煤電利用小時數(shù)整體穩(wěn)定,西南地區(qū)改善趨勢明顯,東部地區(qū)有下行壓力但是基數(shù)較高,西北地區(qū)已開始整合,利用小時數(shù)也很難構(gòu)成減值要素。首先,從全國層面來看,我們以2019年全國各電源類型裝機(jī)容量、發(fā)電量、利用小時數(shù)為基數(shù),結(jié)合國家能源“十三五”規(guī)劃、能源局相關(guān)會議精神以及當(dāng)前機(jī)組在建情況,在保障清潔能源優(yōu)先消納情況下,通過全國電力供需平衡倒推全國火電平均利用小時數(shù),測算未來幾年全國火電平均利用小時數(shù)整體平穩(wěn),無大幅下行可能。

特高壓跨省跨區(qū)輸電帶來東西部蹺蹺板效應(yīng),東部省份利用小時數(shù)存在下行壓力,但是基數(shù)較高,難以到達(dá)減值程度。區(qū)域格局上看,受東部沿海省份“能源雙控”以及特高壓投產(chǎn)帶來的跨省跨區(qū)輸電影響,東部省份利用小時數(shù)存在一定下行壓力。但是我們強(qiáng)調(diào),一方面由于東部地區(qū)用電量規(guī)模較大,目前在建特高壓輸電容量造成沖擊相對有限;另一方面目前東部省份煤電利用小時數(shù)整體基數(shù)較高,外來電造成的下行壓力無法到達(dá)減值程度,煤價下滑足以超額抵消利用小時數(shù)下滑帶來的影響。以華能國際2019年分省煤電利用小時數(shù)來看,未來受外來電潛在影響較大的沿海省份如山東、河北、浙江、江蘇利用小時基數(shù)均位居全國前列。廣東煤電利用小時數(shù)過去幾年受西南水電沖擊較大,由于水電總規(guī)模有限,目前未來潛在沖擊僅剩烏東德電站,我們判斷廣東省煤電利用小時數(shù)下滑基本接近尾聲。

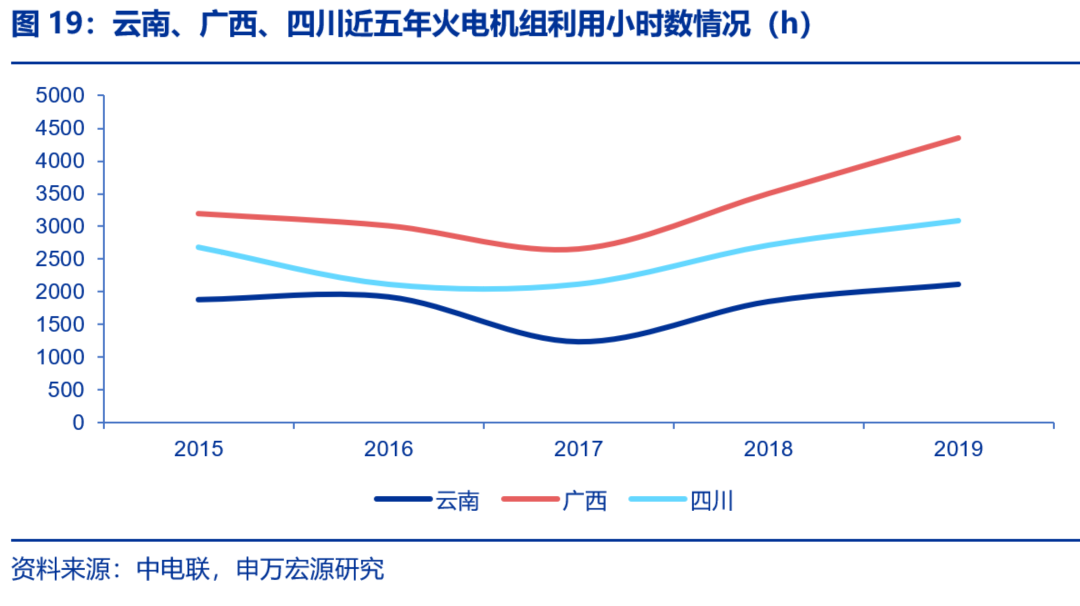

西南地區(qū)電力供需格局持續(xù)改善,過去幾年大規(guī)模減值改善資產(chǎn)負(fù)債表質(zhì)量。如前文所述,由于“十二五”以來西南水電集中開發(fā),云南、四川本地火電機(jī)組利用小時數(shù)大幅下滑,西南地區(qū)也成為我國煤電機(jī)組減值的重災(zāi)區(qū)。從當(dāng)前時點看,一方面大規(guī)模減值后煤電企業(yè)資產(chǎn)負(fù)債表壓力得到釋放,另一方面我們判斷西南地區(qū)電力供需格局已經(jīng)出現(xiàn)反轉(zhuǎn),未來供需格局將逐漸趨緊。對于供給端,由于水電總資源量有限,我國水電開發(fā)高峰已過,對西南火電的沖擊邊際影響減小;對于需求端,近年來憑借低電價優(yōu)勢,我國西南地區(qū)逐漸成為電解鋁等高耗能產(chǎn)業(yè)轉(zhuǎn)移目的地(另一個轉(zhuǎn)移目的地為內(nèi)蒙古),用電增速位居全國前列。從中電聯(lián)披露的2020年1-4月分省累計用電增速來看,云南、廣西、四川等西南省份也是用電需求恢復(fù)速度最快的區(qū)域之一,供需格局持續(xù)改善。

西北地區(qū)受新能源搶裝影響,火電利用小時數(shù)或仍存在壓力,但是對上市公司影響極為有限。由于我國規(guī)定2019年之前核準(zhǔn)的風(fēng)電項目需要在2020年底前并網(wǎng),2019年核準(zhǔn)項目需要在2021年并網(wǎng),否則無法獲得補(bǔ)貼,因此最近兩年我國風(fēng)電迎來搶裝潮,規(guī)模主要集中在西北、華北及東北,尤其以西北地區(qū)為甚,對當(dāng)?shù)鼗痣娎眯r數(shù)造成持續(xù)沖擊。此處我們強(qiáng)調(diào)三點:

其一,西北五省煤電資產(chǎn)主要在集團(tuán)體內(nèi),而非上市公司。

其二,西北五省煤電資產(chǎn)整合持續(xù)推進(jìn)。國資委近日下發(fā)《中央企業(yè)煤電資源區(qū)域整合試點方案》將甘肅、陜西(不含國家能源集團(tuán))、新疆、青海、寧夏5省納入第一批中央企業(yè)煤電資源區(qū)域整合試點,五大發(fā)電集團(tuán)各牽頭一省整合煤電資產(chǎn),擬“通過區(qū)域整合優(yōu)化資源配置、淘汰落后產(chǎn)能、減少同質(zhì)化競爭、緩解經(jīng)營困難,促進(jìn)健康可持續(xù)發(fā)展”,有助于西北地區(qū)煤電資產(chǎn)質(zhì)量持續(xù)改善。

其三,西部大開發(fā)力度再上臺階,西北五省用電需求增速大幅上升。受產(chǎn)業(yè)結(jié)構(gòu)升級緩慢影響,過去幾年西北地區(qū)用電增速較為緩慢,顯著低于內(nèi)蒙古以及西南省份。當(dāng)前我國西部大開發(fā)戰(zhàn)略再上臺階,優(yōu)惠政策頻出,2020年1-4月西北五省中新疆、甘肅、青海用電增速均上升至全國前列。目前西北地區(qū)在建新能源及火電機(jī)組多以特高壓外送為主,本省用電增速回升有望大幅改善當(dāng)?shù)鼗痣姍C(jī)組利用小時數(shù)。

東北地區(qū)仍有壓力,華能國際、華電國際和華潤電力在東北機(jī)組較少。從全國范圍內(nèi)來看,我們判斷未來仍有潛在減值壓力的地區(qū)主要為東北,一方面近年東北經(jīng)濟(jì)轉(zhuǎn)型不及預(yù)期,用電增速處于較低水平;另一方面東北煤炭市場較為獨立特殊,當(dāng)?shù)孛旱V由于資源枯竭,品質(zhì)及產(chǎn)量均有所下滑,外來煤炭主要來自蒙東地區(qū),與“三西”主產(chǎn)地煤價相對獨立,近年煤價整體呈上漲趨勢。從上市公司層面看,目前華能國際在東北有少量機(jī)組,但是占比極低,華電國際和華潤電力在東北沒有機(jī)組,公司整體減值壓力已充分釋放。大唐發(fā)電在東北機(jī)組占比相對較高,存在一定減值風(fēng)險。

4. 資本支出下降自由現(xiàn)金流拐點已現(xiàn) 股息回報可期

火電行業(yè)擁有強(qiáng)勁經(jīng)營現(xiàn)金流,經(jīng)營現(xiàn)金流波動幅度遠(yuǎn)小于凈利潤。火電行業(yè)是典型的重資產(chǎn)行業(yè),經(jīng)營過程中折舊等非付現(xiàn)成本占比較高,企業(yè)實際的現(xiàn)金流規(guī)模和穩(wěn)定性要遠(yuǎn)遠(yuǎn)好于凈利潤的表現(xiàn)。我們以華能國際為例,2010-2016年公司的折舊規(guī)模從100億逐步增加到150億左右,隨著資產(chǎn)注入的完成2017-2019年折舊規(guī)模基本保持在200億左右的體量。巨大的非付現(xiàn)成本使得華能國際的經(jīng)營現(xiàn)金流大幅高于凈利潤,同時穩(wěn)定性也遠(yuǎn)遠(yuǎn)好于凈利潤。近五年來,公司的凈利潤高點是2015年的176億,低點是2017年的21億;經(jīng)營凈現(xiàn)金流高點是2015年的424億,低點是2018年的289億。即使在盈利最困難的時刻,公司依然保持接近300億的強(qiáng)勁的經(jīng)營現(xiàn)金流。其它火電公司的情況基本與華能國際類似。

長期保持高強(qiáng)度的資本支出嚴(yán)重拖累火電公司的現(xiàn)金流價值。

火電公司強(qiáng)勁的經(jīng)營現(xiàn)金流主要由三個去向,資本支出、還債和分紅。如下表所示,我們可以發(fā)現(xiàn)主要的火電公司均長期保持了大量的資本支出規(guī)模,這極大的減少了公司的自由現(xiàn)金流水平(FCFF)。對于火電公司而言,十二五期間的資本支出主要是由于新建大量的火電項目,十三五期間盡管火電新增規(guī)模有所放緩,但是各家依然保持了較高的火電建設(shè)計劃或者并購計劃(主要是集團(tuán)的資產(chǎn)注入),2019-2020年部分公司把握風(fēng)電政策窗口期加碼新能源,也進(jìn)一步增加了資本支出的規(guī)模。

電力行業(yè)進(jìn)入下半場,資本支出規(guī)模有望減少;央企降低資產(chǎn)負(fù)債率考核有望告一段落,有關(guān)企業(yè)分紅能力與意愿有望得到加強(qiáng)。

2020年是“十三五”收關(guān)年,“十四五”開局年。站在當(dāng)前時點,火電行業(yè)角色和定位正在悄然發(fā)生改變已經(jīng)成為行業(yè)共識。隨著未來電力需求增速的相對放緩,以及新能源行業(yè)的蓬勃發(fā)展,火電裝機(jī)增速有望在中長期保持低位。部分火電公司過去幾年由于參與風(fēng)電搶裝,資本支出規(guī)模在短期大幅躍升,隨著2021年后風(fēng)電平價時代的來臨,風(fēng)電資本支出規(guī)模會回歸正常水平。我們預(yù)期火電行業(yè)正逐步從強(qiáng)現(xiàn)金流、強(qiáng)資本支出,轉(zhuǎn)向強(qiáng)現(xiàn)金流、弱資本支出的組合。

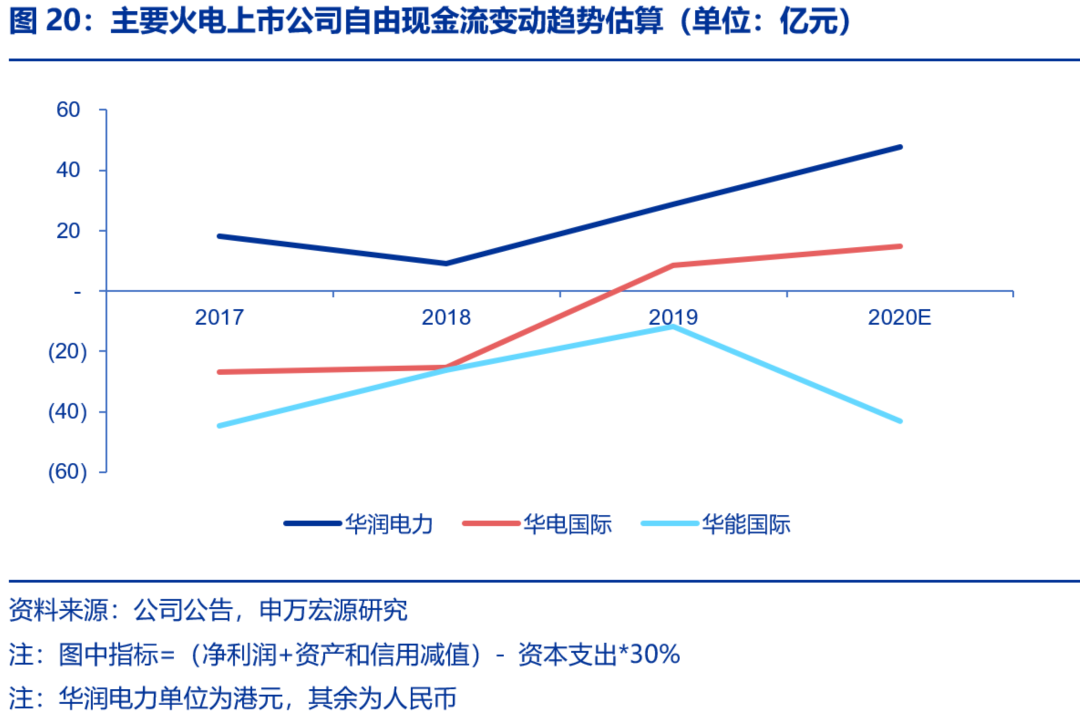

考慮到影響公司自由現(xiàn)金流的因素較多,對不同公司自由現(xiàn)金流的計算可比性較差。我們首先定義某指標(biāo)=(凈利潤+資產(chǎn)和信用減值)—資本支出*30%。該指標(biāo)的前半部分可以很好的表征火電公司經(jīng)營現(xiàn)金流的變動趨勢,后半部分則代表30%的項目資本金要求下火電公司資本支出產(chǎn)生的股權(quán)現(xiàn)金流需求。該指標(biāo)如果趨勢向上則代表公司股權(quán)自由現(xiàn)金流趨于好轉(zhuǎn)。從下圖上可以發(fā)現(xiàn),華潤電力和華電國際2019-2020年股權(quán)自由現(xiàn)金流已經(jīng)逐步改善;華能國際由于2020年仍有大量的陸上及海上風(fēng)電資本支出,股權(quán)自由現(xiàn)金流進(jìn)一步減少,隨著2021年后風(fēng)電搶裝告一段落公司股權(quán)自由現(xiàn)金流也將迎來向上拐點。

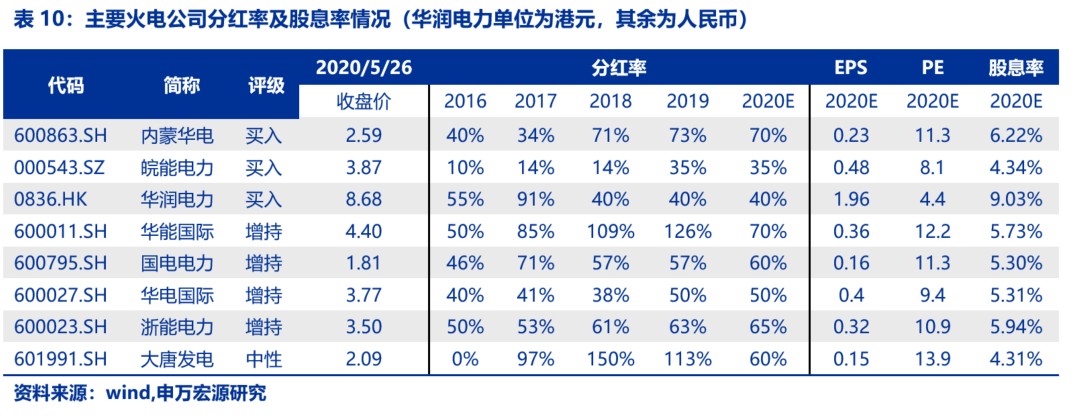

另外,過去幾年由于國資委對央企的資產(chǎn)負(fù)債率提出嚴(yán)格的考核要求,以央企為主的電力行業(yè)面臨較大的去杠桿壓力,相較于分紅,公司可能更愿意將現(xiàn)金流用于還債。國資委對于2020年以后的央企降杠桿目前并未提出新的要求,大部分電力企業(yè)近年來資產(chǎn)負(fù)債率均有所下降,大部分電力公司目前均具備進(jìn)一步提升分紅比例的能力和意愿。

5. 短中期邏輯共振 火電行業(yè)有望迎來戴維斯雙擊

2010年至今火電板塊的股價一共有三次亮眼時刻。

1)2012年:“四萬億”投資熱潮效果開始消退,經(jīng)濟(jì)增速下行導(dǎo)致煤炭需求減弱,新建煤炭產(chǎn)能開始集中釋放,煤價2011年10月觸頂后迅速回落推動火電盈利大幅改善。

2)2014年:宏觀大環(huán)境體現(xiàn)為利率持續(xù)下行,煤價下降驅(qū)動火電盈利持續(xù)改善市盈率回落至低位,資本支出規(guī)模階段性下行自由現(xiàn)金流大幅改善,火電股股息價值凸顯。

3)2018年:宏觀大環(huán)境體現(xiàn)為“寬貨幣+緊信用”,中美貿(mào)易爭端導(dǎo)致股票市場出現(xiàn)一邊倒的大幅回調(diào)。市場開始強(qiáng)調(diào)火電逆周期防御價值,提升火電標(biāo)的估值。2018年是煤炭產(chǎn)能快速釋放的轉(zhuǎn)折年,優(yōu)質(zhì)產(chǎn)能釋放加快驅(qū)動煤價進(jìn)入下行周期。

站在當(dāng)前時點,我們認(rèn)為總體而言更像是2014年,同時短中期邏輯相對更為順暢。短期來看,動力煤價格2019、2020年連續(xù)兩年中樞回落,火電公司業(yè)績改善趨勢確定。

中長期來看,中國電力行業(yè)正逐步進(jìn)入下半場,電價市場化以及煤電供給側(cè)改革將會顯著提升火電行業(yè)的盈利穩(wěn)定性,同時火電企業(yè)新增資本支出有望下行、自由現(xiàn)金流大幅改善。

來源:申萬宏源公用事業(yè)研究團(tuán)隊

官方微信售電那點事兒")

責(zé)任編輯:張桂庭

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴(yán)控制、按需推動煤電項目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價上網(wǎng)

2020-10-15分散式風(fēng)電,風(fēng)電塔筒,北京國際風(fēng)能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補(bǔ),風(fēng)電 -

桂山風(fēng)電項目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項目部組織