深度報告丨煤電去產能微調電源結構 高煤價下拉煤電發電份額

本期內容提要:從裝機容量來看,2017年,煤電裝機總量約為10億千瓦,占發電裝機總量的58%;從發電量來看,煤電全年約為42000億千瓦時,約占

本期內容提要:

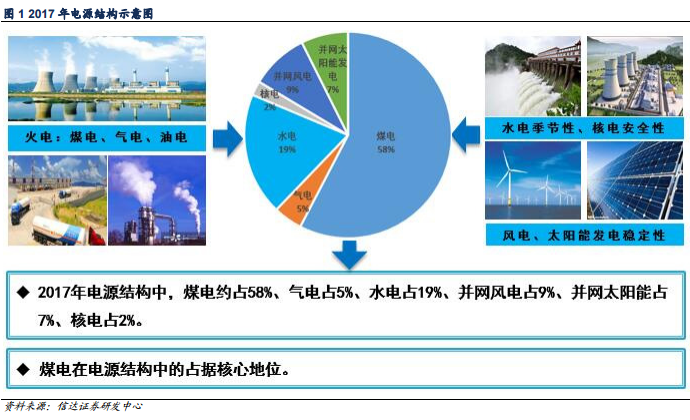

從裝機容量來看,2017年,煤電裝機總量約為10億千瓦,占發電裝機總量的58%;從發電量來看,煤電全年約為42000億千瓦時,約占全年總發電量的67%;這說明煤電是電力供應的主要電源,在電源結構中占據核心地位。

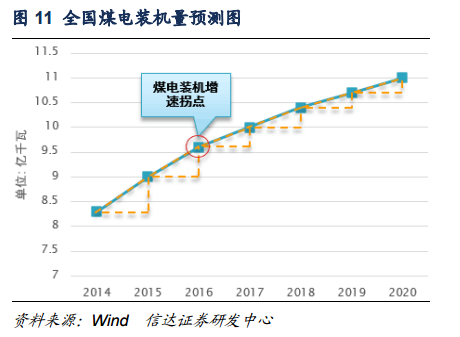

2018年能源工作會議提出,要聚焦綠色發展,著力解決清潔能源消納問題。按照非化石能源消費比重達到15%左右的要求,到2020年,非化石能源發電裝機將達到7.7億千瓦左右,按照煤電“去產能”及清潔能源消納的相關政策要求,我們預測,到2020年:全國發電裝機容量約為20億千瓦,其中煤電裝機容量不會超過11億千瓦,氣電裝機容量將達到1.2億千瓦,常規水電裝機將達到3.7億千瓦,風電裝機將達到2.1億千瓦,太陽能發電裝機將達到1.5億千瓦,核電裝機將達到0.5億千瓦,非化石能源發電裝機總量將達到7.8億千瓦左右。到2020年,煤電的電源結構占比將由2017年的58%降至55%,煤電“去產能”將微調電源結構。

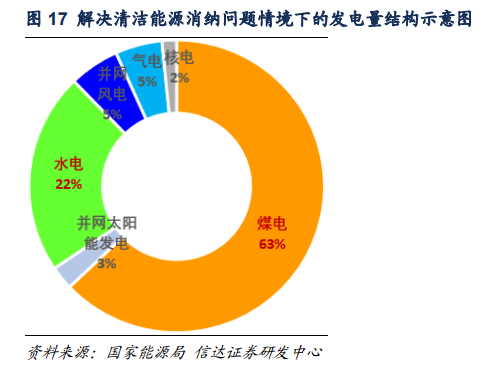

從發電量角度來看,解決清潔能源消納問題,煤電的發電量占比將受到沖擊,我們預測煤電發電量占比在解決清潔能源消納情景下約從67%降至為63%左右,氣電、并網風電、核電發電量占比并無明顯變化,水電在水量正常情況下發電量占比將由19%升至22%,并網太陽能發電量占比將由2%微調到3%左右。

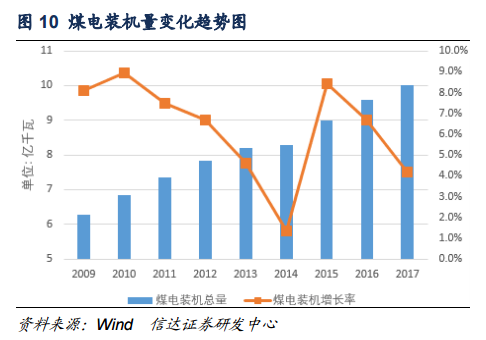

我們預計,2018年煤電裝機總量約為10.4億千瓦,裝機增速大概率不會超過4%,未來煤電裝機總量將繼續增加,但裝機增速將明顯放緩。

中電聯最新預測,2018年全社會用電量增速約為5.5%,我們預測,2018年全社會用電量增速大概率在6%左右,將達到6.69億千瓦時。在此情況下,全社會用電量增長約為4000億千瓦時,按照各類電源發電量結構測算,煤電增長約2640億千瓦時,對應原煤消費增長最高不會超過4600萬噸,引發煤炭消費部分修復。

2017年,煤炭價格全年持續高位運行,煤電行業面臨巨額虧損,全國煤電企業因電煤價格上漲導致電煤采購成本比2016年提高2000億左右,國家發改委明確表示,將盡快引導電煤采購成本下降至綠色區間,并且不會調整電價,這種情況下,電企勢必選擇讓渡發電指標給其他電源,最有可能受益的是夏季高峰的水電以及持有上網電價補貼的風電,在電煤持續高價的情況下,煤電發電量及發電份額一定會被下拉,而清潔能源發電將成為發電的有力補充。

風險因素:宏觀經濟增速大幅放緩,電力需求嚴重下降,自然災害,氣候因素如氣候干旱、缺水枯水等不可抗力。

一、煤電在電源結構中占據核心地位

1.1 煤電是電力供應的主力電源,在電源結構中占據核心地位

煤電、氣電、油電作為火電的主要組成部分,煤電、油電為高碳、高污染化石能源發電,且我國油電數量極少,絕大部分為煤電,氣電則為今后一段時間內主力推動的低碳、清潔能源發電。事實上,從全球來講,水電、風電、太陽能光伏、核電等非化石能源發電的間歇性、隨機性、不穩定性、安全性的難題都未從根本上完全克服,因此,火電在未來很長一段時間內的發電主導地位不會動搖。

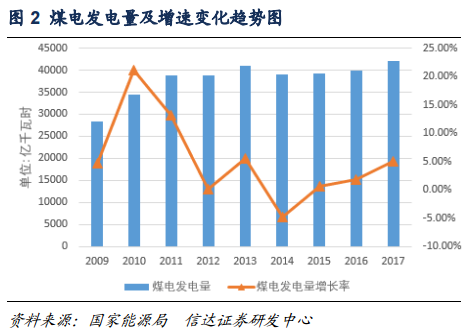

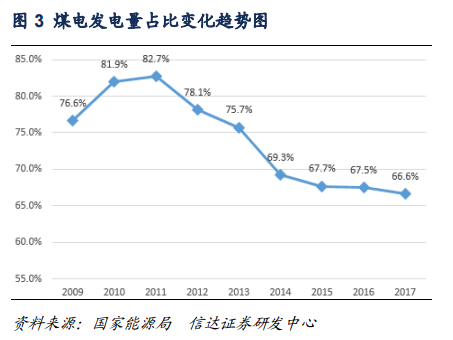

作為以煤為主的資源型國家,我國的發電能源也是以電煤為主。近年來,發電裝機容量中60%是煤電,發電量中約70%是煤電。一方面,按照目前的技術成熟度和成本優勢來看,煤電是我國最穩定的配套電源,我國煤電規模巨大,年均發電量在40000億千瓦時左右,據最新統計數據顯示,2017年,煤電發電量約為42000億千瓦時,在發電量中約占66.7%,雖然比2016年發電量占比67.5%略有回落,但煤電亦向高效清潔利用轉型,其他任何能源在今后相當長時間內還不可能完全取代煤電在電源結構中的核心地位;另一方面,近年來煤電發電量占比一直在降低,進入“十三五”以來,煤電發電量占比降速逐漸放緩,也就是說,為保障我國未來用電剛性需求,未來煤電將更多地承擔支撐電力系統運行、給系統調峰等作用,但煤電仍是我國的主力電源,在電力系統中的主體地位不會發生變化。

“十三五”期間,國家明確要確保非化石能源發電,徹底解決棄風、棄光、棄水等非化石能源利用問題,煤電裝機在這種情況下增速必然會下降,受到最大政策沖擊的是煤電。從政策角度而言,煤電要控制發展,氣電和非化石能源發電是要鼓勵發展的;但從電力市場需求而言,煤電的供應最為穩定、可靠,因此,煤電的實際需求更為強勁。

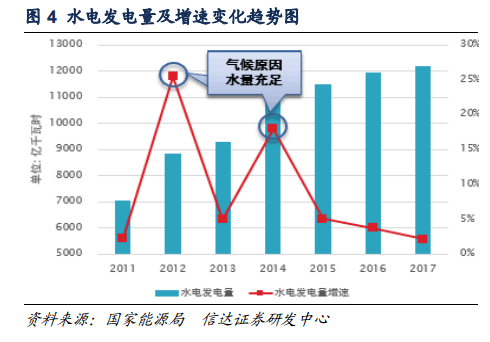

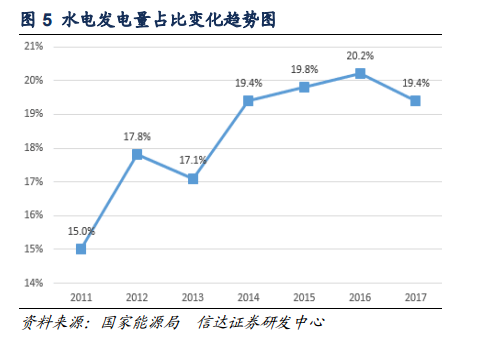

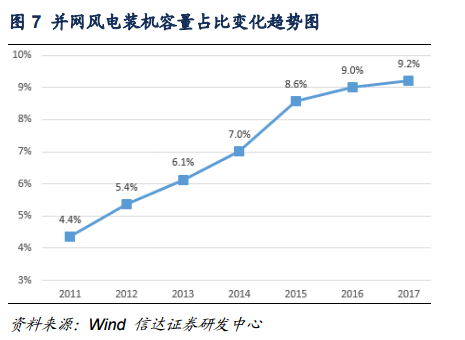

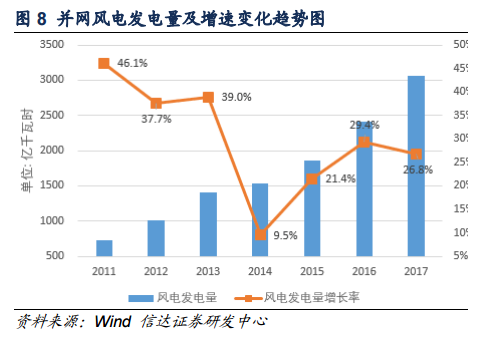

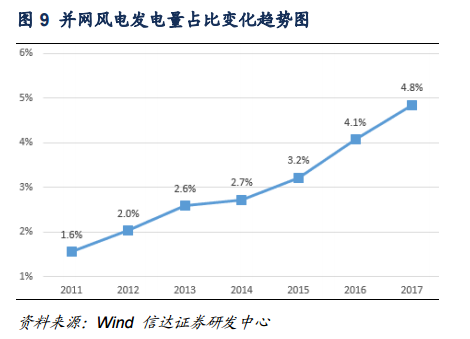

從發電量角度而言,2017年水電發電量約為12211億千萬時,水電發電量增速由2016年的3.8%降至2.2%,水電發電量在全國全社會用電量中的占比也由2016年的20.2%降至2017年的19.4,這主要是因為最近兩年氣候原因導致的水量不夠充足,未來我們預計水電發電量在全社會用電量中的占比將維持在20%左右;近年來,風電裝機容量在發電設備裝機總量中的占比不斷提高,2017年,風電發電量約為3057億千瓦時,約占全社會用電量的4.8%,并網風電裝機容量占比達到9.2%,整體上呈現逐漸上升的趨勢。

從能源供給革命的層面與要求上來講,2018年,國家將立足于國內多元供應體系保障能源安全,著力推動煤炭高效清潔利用,不斷發展非煤能源,形成煤、油、氣、水、核、風、光等多能互補的能源多元供給體系及堅強有力的能源安全保障體系,并同步加強能源輸配網絡和儲備設施建設。從2018年及“十三五”中后期的能源工作重點中可以發現,并沒有排斥煤炭及煤電利用的主張,煤電作為電力多元化供應中的核心支撐以及重要組成部分,能夠起到保障國內電力穩定供應,平抑電價的重要作用,但是按照發改委及國家能源局的要求,煤電裝機增速將必然呈現逐漸放緩的趨勢(本文1.2中詳解)。

1.2 解決清潔能源消納,將沖擊煤電發電份額

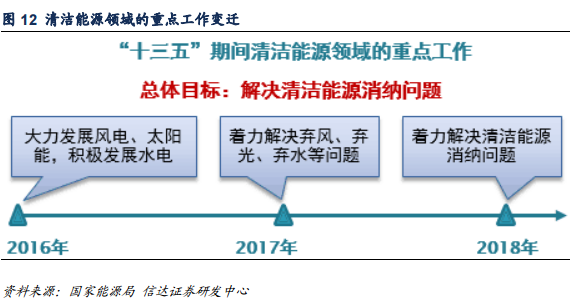

2018年能源工作會議提出,要聚焦綠色發展,著力解決清潔能源消納問題,著力推進能源結構調整戰略工程,統籌推進煤炭清潔高效利用,大力推進能源清潔發展水平。清潔能源發展已經從過去的大規模加速發展轉變為解決消納了。

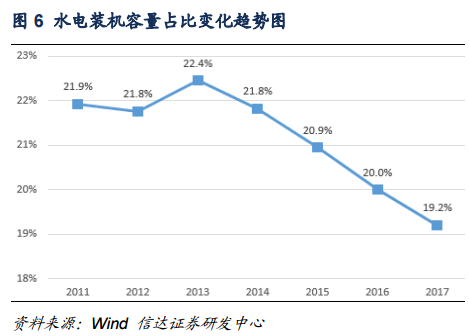

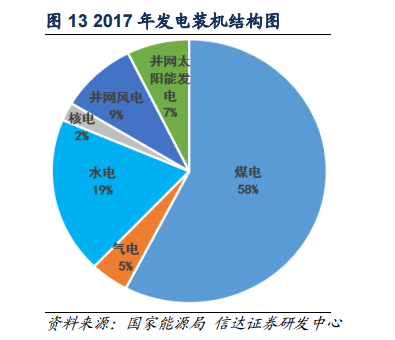

我國非化石能源發展領跑全球,據我們整理國家能源局及中電聯的最新數據顯示,從裝機容量來看,2017年,煤電裝機總量約為10.2億千瓦,占發電裝機總量的58%;氣電裝機總量約為8000萬千瓦,占發電裝機容量的5%;水電裝機總量約為3.4億千瓦,約占發電裝機容量的19%,并網風電裝機總量為1.6億千瓦,約占發電裝機容量的9%,并網太陽能發電裝機總量1.3億千瓦,約占發電裝機總量的7%,核電發電裝機總量4000萬千瓦,約占發電裝機容量2%。

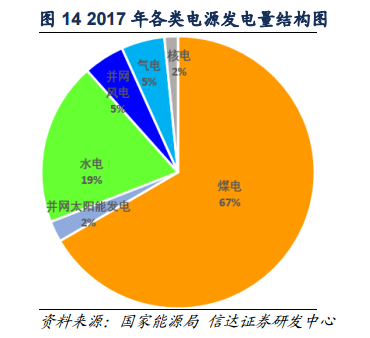

從發電量來看,煤電全年約為42000億千瓦時,約占全年總發電量的67%;氣電發電量為3200億千瓦時,約占總發電量的5%;水電發電量為12211億千瓦時,約占總發電量的19%;并網風電發電量為3057億千瓦時,約占總發電量的5%;并網太陽能發電1568.2億千瓦時,約占總發電量的2%,核電發電量為1007.47億千瓦時,約占總發電量的2%。

由此裝機結構與發電結構的對比可以發現,煤電的實際發電占比要明顯高于煤電的裝機占比,這說明煤電的實際市場占有率更高一些,也表明我國風電、太陽能光伏發電的利用率低于裝機容量,也就是說棄風、棄光現象較為明顯。

清潔能源發電有兩個最突出的問題,一是成本,二是迫在眉睫的消納難題。至2017年,我國風電和光伏發電建設成本不斷下降,并取得了突出的成果。目前,我國明確實行可再生能源電力配額制、落實可再生能源優先發電制度、統籌煤電與可再生能源電力發展、提高電力系統調峰能力、推動自備電廠參與可再生能源消納等措施,確保可再生能源消納。

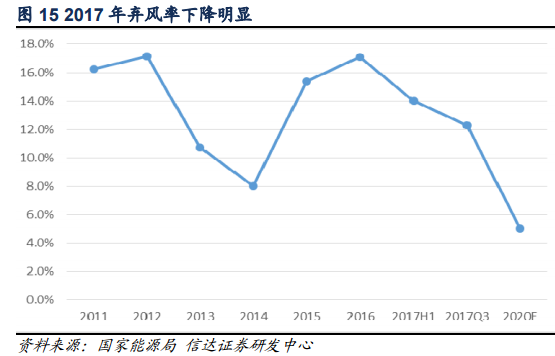

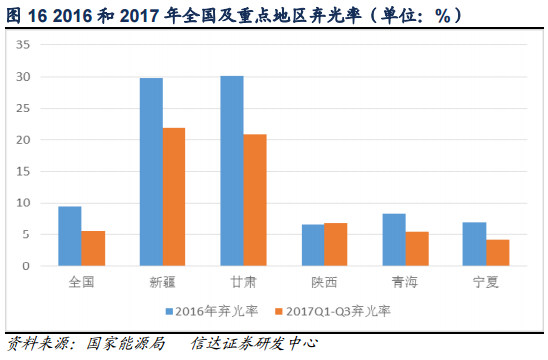

2017年,我國重點省份及主要河流(河段)利用良好,除了金沙江中游和大渡河地區水能利用率不到70%,其他地區和河流水能利用率都在85%以上;2017年,棄風問題有所緩解,全國風電發電量3057億千瓦時,設備平均利用小時1948小時、同比提高203小時。棄風電量419億千瓦時,同比減少78億千瓦時。2017年,全國光伏發電量1568.2億千瓦時,全國棄光電量73億千瓦時。全國棄光率5.6%,同比下降了3.8個百分點。可以看出,2017年的棄風、棄光情況較2016年下降了不少,但離國家規劃的2020年棄風率5%以內、棄光率3%以內的目標還有一定距離。隨著棄水棄風棄光問題的解決,煤電發電份額將下降。

按照非化石能源消費比重達到15%左右的要求,到2020年,非化石能源發電裝機將達到7.7億千瓦左右,按照國家電力發展“十三五”規劃及清潔能源消納的相關政策要求,我們預測,到2020年,全國發電裝機容量約為20億千瓦,其中煤電裝機容量不會超過11億千瓦;氣電裝機容量將超過國家規劃的1.1億千瓦,達到1.2億千瓦;水電裝機容量國家規劃為3.4億千瓦,但2017年水電裝機總量就達到了3.4億千瓦,所以我們預計到2020年常規水電裝機將達到3.7億千瓦,風電裝機將達到2.1億千瓦,太陽能發電裝機將達到1.5億千瓦,核電裝機將達到0.5億千瓦,非化石能源發電裝機總量將達到7.8億千瓦左右。

責任編輯:李鑫

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

西北光伏市場分析: 七大經驗、四大問題、五大原因、破解棄光三大舉措

2018-12-24光伏市場分析 -

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

太離譜,光伏9.3元/瓦中標!?

-

中國沿海電煤采購價格指數(CECI沿海指數)第54期

2018-12-21電煤采購價格 -

2019年電力行業年度投資策略報告:火電走出低谷 核電方興未艾

-

2018年工業鍋爐行業發展現狀與2019年行業前景分析【組圖】

-

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

三峽水電站年發電量首破一千億千瓦時,相當于節煤0.3億噸

2018-12-21三峽水電站 -

17個水電項目!湖南省發改委關于安化縣友誼水電站等水電站上網電價的批復

2018-12-20水電上網電價