深度報告丨煤電去產能微調電源結構 高煤價下拉煤電發電份額

本期內容提要:從裝機容量來看,2017年,煤電裝機總量約為10億千瓦,占發電裝機總量的58%;從發電量來看,煤電全年約為42000億千瓦時,約占

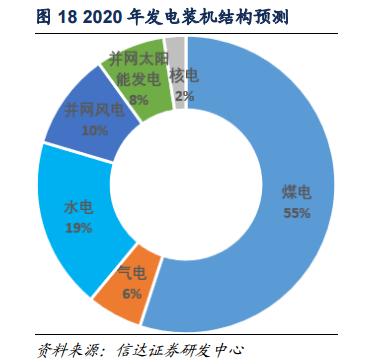

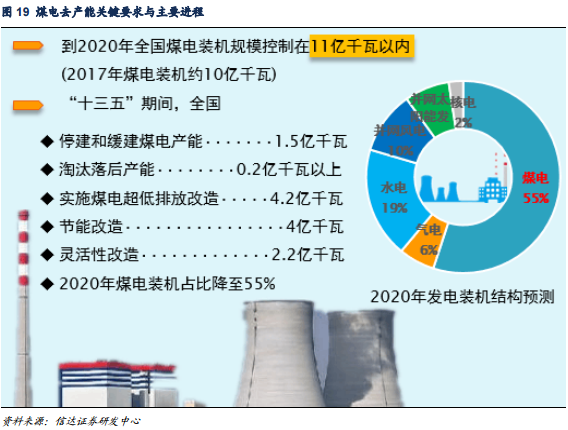

按照非化石能源消費比重達到15%的要求,我們預測,非化石能源發電裝機總量將達到7.8億千瓦時,也就是說,到2020年,煤電的電源結構占比將由2017年的58%降至55%,氣電裝機占比將由目前的5%上升至6%,水電裝機占比將保持在19%左右,并網風電裝機總量占比將由目前的9%升至10%以上,并網太陽能發電裝機將升至8%,核電裝機基本保持2%不變,從電源結構來講,煤電“去產能”將微調電源結構。

解決清潔能源消納問題,煤電的發電量占比將受到沖擊,我們預測煤電發電量占比在解決清潔能源消納情景下約從67%降至為63%左右,氣電、并網風電、核電發電量占比并無明顯變化,水電發電量在水量正常或者較為豐裕的情境下占比將由19%升至22%,并網太陽能發電量占比將由2%微調到3%左右。由此可以看出,解決清潔能源消納問題微調煤電發電量占比,主要是利于水電發電量占比提升。

二、煤電“去產能”高壓態勢明顯

2.1 煤電“去產能”政策導向明顯,30萬千瓦以下落后產能將承壓

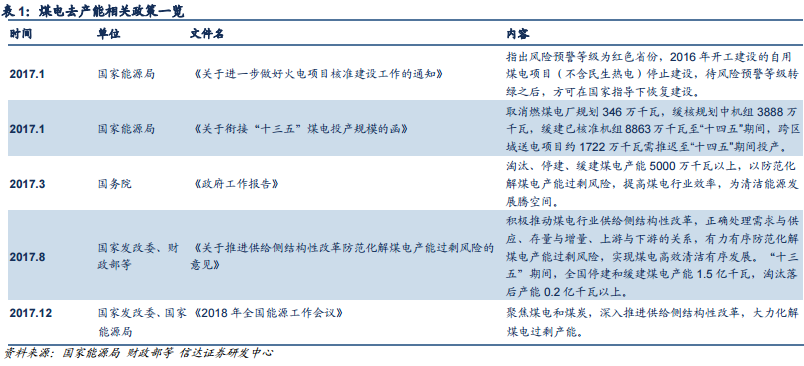

煤電“去產能”首次提出是在2017年政府工作報告中,當時,將“去產能”范圍首次擴大到煤電領域。2017年8月,國家發改委等16部委聯合印發《關于推進供給側結構性改革防范化解煤電產能過剩風險的意見》,提出化解煤電產能過剩等政策。國家發改委、能源局接連下發多份重要文件,提出要“取消一批、緩核一批、緩建一批”,煤電“去產能”明確要求:“十三五”期間,全國停建和緩建煤電產能1.5億千瓦,淘汰落后產能2000萬千瓦以上。到2020年煤電裝機總規模控制在11億千瓦以內。

從政府層面而言,化解煤電過剩產能,一方面是嚴控煤電增量,另一方面是要優化煤電存量。控增量方面,到“十三五”末,全國要完成取消和推遲煤電建設項目約1.5億千瓦。減存量方面,到“十三五”末,淘汰煤電落后產能2,000萬千瓦,煤電裝機占比降至約55%。2017年,全國主要火電企業電源工程投資大幅縮減,共完成投資不到700億元,同比下降27%左右,煤電建設速度和規模得到有效控制。

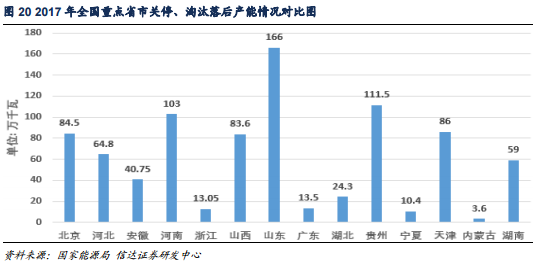

2017年《政府工作報告》提出,2017年淘汰、停建、緩建煤電產能5,000萬千瓦以上。事實上,2017年能夠完成的化解產能過剩任務可能不止于此。根據《關于印發2017年分省煤電停建和緩建項目名單的通知》,原計劃2017年緩建煤電約5,517萬千瓦、停建煤電產能3,520萬千瓦、淘汰約400萬千瓦,但實際上,據國家能源局最新發布數據顯示,2017年全國重點14個省市自治區在2017年共去掉煤電落后產能775.9萬千瓦,超計劃完成國家煤電去產能目標。

2018年能源工作會議提出,2018年要聚焦煤電,深入推進供給側結構性改革,大力化解煤電過剩產能。對比國家能源局2017年能源工作指導意見提出的有效防范和化解煤電產能過剩風險,可以看出,國家對于煤電產能過剩已經定性。政府接連多次發文強調煤電去產能,再加上此次能源工作會議明確了煤電產能過剩的事實,可以推測,煤電去產能將在“十三五”期間延續高壓態勢,煤電“去產能”政策導向明顯,30萬千瓦以下落后煤電機組將陸續被淘汰。

2.2 煤電去產能,利好存量大機組

《關于推進供給側結構性改革防范化解煤電產能過剩風險的意見》強調,對于不符合要求的30萬千瓦以下的煤電落后產能要依法依規予以關停。目前,大型發電集團60萬千瓦以上的大型發電機組占比很高,大多數都超過了50%。

在我國全社會用電增速表現良好的背景下,化解煤電過剩產能、嚴控煤電新增供給對存量機組形成了一定的利好。因此,在煤電裝機增速整體放緩、利用小時數下降趨勢得到緩解的形勢下,利好存量大機組。而60萬千瓦以上的燃煤機組主要集中在大型發電集團,因此,化解煤電產能過剩政策將對大型發電企業上市公司形成利好。

2.3 未來煤電裝機總量將繼續增加,但裝機增速將明顯放緩

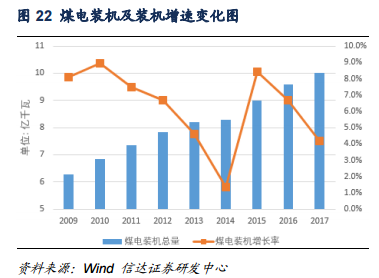

事實上,我國目前煤電裝機規模居世界之首,從煤電裝機總量上看,2013年煤電裝機總量為8.19億千瓦,2014年8.3億千瓦,2015年煤電裝機因大容量、高效率、低排放的煤電設備成為主流而一躍突破9億千瓦,2016年則上升至9.6億千瓦左右,2017年火電裝機總量約為11億千瓦,其中,氣電約為8000萬千瓦,煤電裝機總量約為10億千瓦,還有不到2000萬千瓦的余溫/余氣/余壓發電、垃圾焚燒發電、生物質發電以及秸稈、蔗渣、林木質發電等。從增速上看,煤電裝機增速從2013年到2017年,每年增速分別為:4.6%、1.3%、8.4%、6.6%、4.2%,煤電裝機增速明顯放緩。

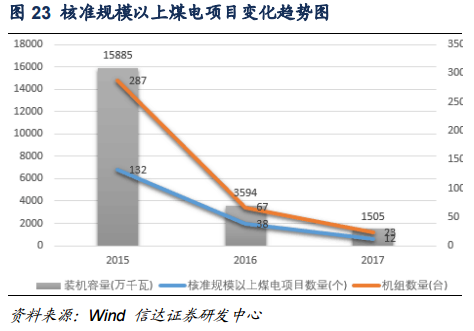

據2018年國家能源局發布的最新電力數據顯示,2017年,火電行業總裝機量約為11億千瓦,同比增長4.7%,增速略高于煤電裝機總量增速,新增裝機主要集中在東部地區,其中,山東、江蘇、內蒙增長幅度約達到900萬千瓦、760萬千瓦、620萬千瓦。在火電項目核準方面,2017年共計核準規模以上煤電項目12個,共23臺機組,裝機約為1600萬千瓦;從歷年數據上看,2016年共計核準規模以上煤電項目38個,共67臺機組,裝機約為3600萬千瓦;但與2015年相比,機組臺數與裝機規模均大幅下滑。

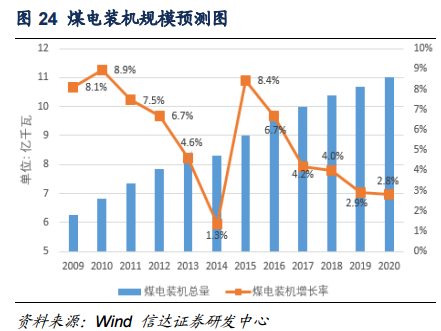

煤電與能源供給革命休戚相關,作為核心、主力電源的煤電,雖然在脫硫、脫氨、脫氫、除塵等方面通過大量的努力實現了污染物近零排放、超低排放,并在工程示范上做到了比天然氣發電排放的污染物還要少,但二氧化碳排放問題依然無法解決,因此,國家發改委、國家能源局在上層部署下,明確提出,到2020年,全國煤電裝機規模控制在11億千瓦以內,我們預計,2018年煤電裝機總量約為10.4億千瓦,裝機增速大概率不會超過4%。

三、煤價中高位下拉煤電發電份額

3.1 全社會用電量增速回彈,將引發煤炭消費部分修復

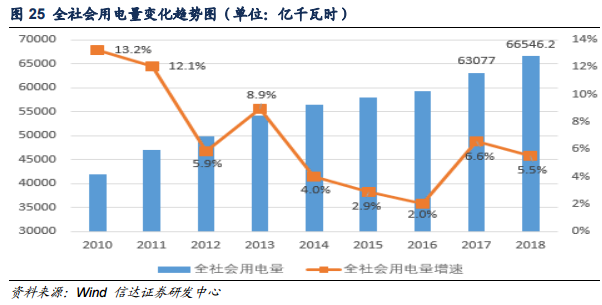

隨著供給側改革穩步推進,我們正站在能源新周期的起點上,全社會用電量增速大幅回彈,2017年,全社會用電量為6.3萬億千瓦時,同比增長6.6%,考慮到較高基數,中電聯最新預測,2018年全社會用電量增速約為5.5%,將達到6.65萬億千瓦時。由于宏觀經濟向好,國家高度重視實體經濟發展,多元驅動態勢明顯等因素的考慮,我們預測,2018年全社會用電量增速大概率在6%左右,將達到6.69億千瓦時。

我們預測,2018年,全社會用電量增速6%的情況下,全社會用電量增長約為4000億千瓦時,按照各類電源發電量結構測算,煤電增長約2640億千瓦時,折合成標煤約為3245萬噸,也就是說對應原煤消費增長4543萬噸,引發煤炭消費部分修復;相應水電發電量增長約800億千瓦時,氣電、并網風電發電量增長200億千瓦時,并網太陽能發電、核電發電量增長80億千瓦時左右。

3.2 煤價持續中高位,清潔發電將成有力補充

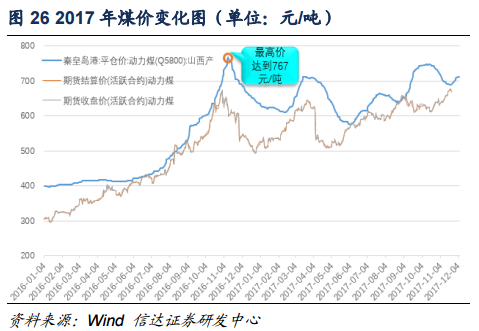

2017年,煤炭價格全年持續高位運行,據最新發布的中國沿海電煤采購價格指數(CECI指數)顯示,5500大卡現貨成交價已經達到744元/噸,煤電行業面臨巨額虧損。據中電聯初步測算,全國煤電企業因電煤價格上漲導致電煤采購成本比2016年提高2000億左右,國家發改委明確表示,將盡快引導電煤采購成本下降至綠色區間,有效降低持續居高不下的發電燃料成本。

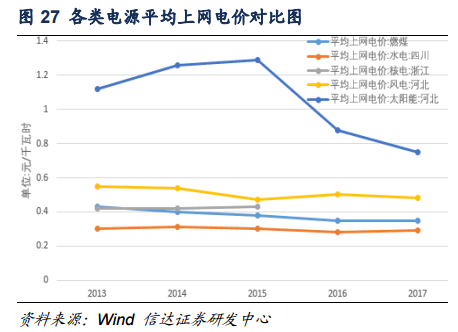

事實上,2018年電價保持目前水平已成定局,煤炭持續高價導致電企虧損嚴重,這種情況下,電企勢必選擇讓渡發電指標給其他電源,最有可能受益的是夏季高峰的水電以及持有上網電價補貼的風電,在電煤持續高價的情況下,煤電發電量及發電份額一定會被下拉,而清潔能源發電將成為發電的有力補充。

四、風險因素

宏觀經濟增速大幅放緩,電力需求嚴重下降,自然災害,氣候因素如氣候干旱、缺水枯水等不可抗力。

責任編輯:李鑫

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

西北光伏市場分析: 七大經驗、四大問題、五大原因、破解棄光三大舉措

2018-12-24光伏市場分析 -

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

太離譜,光伏9.3元/瓦中標!?

-

中國沿海電煤采購價格指數(CECI沿海指數)第54期

2018-12-21電煤采購價格 -

2019年電力行業年度投資策略報告:火電走出低谷 核電方興未艾

-

2018年工業鍋爐行業發展現狀與2019年行業前景分析【組圖】

-

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

三峽水電站年發電量首破一千億千瓦時,相當于節煤0.3億噸

2018-12-21三峽水電站 -

17個水電項目!湖南省發改委關于安化縣友誼水電站等水電站上網電價的批復

2018-12-20水電上網電價