")

深度報(bào)告丨煤電去產(chǎn)能微調(diào)電源結(jié)構(gòu) 高煤價(jià)下拉煤電發(fā)電份額

本期內(nèi)容提要:

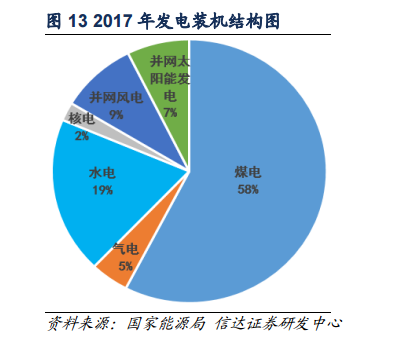

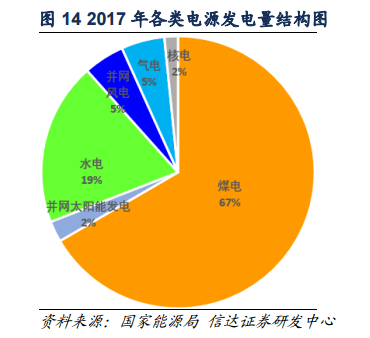

從裝機(jī)容量來看,2017年,煤電裝機(jī)總量約為10億千瓦,占發(fā)電裝機(jī)總量的58%;從發(fā)電量來看,煤電全年約為42000億千瓦時(shí),約占全年總發(fā)電量的67%;這說明煤電是電力供應(yīng)的主要電源,在電源結(jié)構(gòu)中占據(jù)核心地位。

2018年能源工作會(huì)議提出,要聚焦綠色發(fā)展,著力解決清潔能源消納問題。按照非化石能源消費(fèi)比重達(dá)到15%左右的要求,到2020年,非化石能源發(fā)電裝機(jī)將達(dá)到7.7億千瓦左右,按照煤電“去產(chǎn)能”及清潔能源消納的相關(guān)政策要求,我們預(yù)測(cè),到2020年:全國發(fā)電裝機(jī)容量約為20億千瓦,其中煤電裝機(jī)容量不會(huì)超過11億千瓦,氣電裝機(jī)容量將達(dá)到1.2億千瓦,常規(guī)水電裝機(jī)將達(dá)到3.7億千瓦,風(fēng)電裝機(jī)將達(dá)到2.1億千瓦,太陽能發(fā)電裝機(jī)將達(dá)到1.5億千瓦,核電裝機(jī)將達(dá)到0.5億千瓦,非化石能源發(fā)電裝機(jī)總量將達(dá)到7.8億千瓦左右。到2020年,煤電的電源結(jié)構(gòu)占比將由2017年的58%降至55%,煤電“去產(chǎn)能”將微調(diào)電源結(jié)構(gòu)。

從發(fā)電量角度來看,解決清潔能源消納問題,煤電的發(fā)電量占比將受到?jīng)_擊,我們預(yù)測(cè)煤電發(fā)電量占比在解決清潔能源消納情景下約從67%降至為63%左右,氣電、并網(wǎng)風(fēng)電、核電發(fā)電量占比并無明顯變化,水電在水量正常情況下發(fā)電量占比將由19%升至22%,并網(wǎng)太陽能發(fā)電量占比將由2%微調(diào)到3%左右。

我們預(yù)計(jì),2018年煤電裝機(jī)總量約為10.4億千瓦,裝機(jī)增速大概率不會(huì)超過4%,未來煤電裝機(jī)總量將繼續(xù)增加,但裝機(jī)增速將明顯放緩。

中電聯(lián)最新預(yù)測(cè),2018年全社會(huì)用電量增速約為5.5%,我們預(yù)測(cè),2018年全社會(huì)用電量增速大概率在6%左右,將達(dá)到6.69億千瓦時(shí)。在此情況下,全社會(huì)用電量增長約為4000億千瓦時(shí),按照各類電源發(fā)電量結(jié)構(gòu)測(cè)算,煤電增長約2640億千瓦時(shí),對(duì)應(yīng)原煤消費(fèi)增長最高不會(huì)超過4600萬噸,引發(fā)煤炭消費(fèi)部分修復(fù)。

2017年,煤炭價(jià)格全年持續(xù)高位運(yùn)行,煤電行業(yè)面臨巨額虧損,全國煤電企業(yè)因電煤價(jià)格上漲導(dǎo)致電煤采購成本比2016年提高2000億左右,國家發(fā)改委明確表示,將盡快引導(dǎo)電煤采購成本下降至綠色區(qū)間,并且不會(huì)調(diào)整電價(jià),這種情況下,電企勢(shì)必選擇讓渡發(fā)電指標(biāo)給其他電源,最有可能受益的是夏季高峰的水電以及持有上網(wǎng)電價(jià)補(bǔ)貼的風(fēng)電,在電煤持續(xù)高價(jià)的情況下,煤電發(fā)電量及發(fā)電份額一定會(huì)被下拉,而清潔能源發(fā)電將成為發(fā)電的有力補(bǔ)充。

風(fēng)險(xiǎn)因素:宏觀經(jīng)濟(jì)增速大幅放緩,電力需求嚴(yán)重下降,自然災(zāi)害,氣候因素如氣候干旱、缺水枯水等不可抗力。

一、煤電在電源結(jié)構(gòu)中占據(jù)核心地位

1.1 煤電是電力供應(yīng)的主力電源,在電源結(jié)構(gòu)中占據(jù)核心地位

煤電、氣電、油電作為火電的主要組成部分,煤電、油電為高碳、高污染化石能源發(fā)電,且我國油電數(shù)量極少,絕大部分為煤電,氣電則為今后一段時(shí)間內(nèi)主力推動(dòng)的低碳、清潔能源發(fā)電。事實(shí)上,從全球來講,水電、風(fēng)電、太陽能光伏、核電等非化石能源發(fā)電的間歇性、隨機(jī)性、不穩(wěn)定性、安全性的難題都未從根本上完全克服,因此,火電在未來很長一段時(shí)間內(nèi)的發(fā)電主導(dǎo)地位不會(huì)動(dòng)搖。

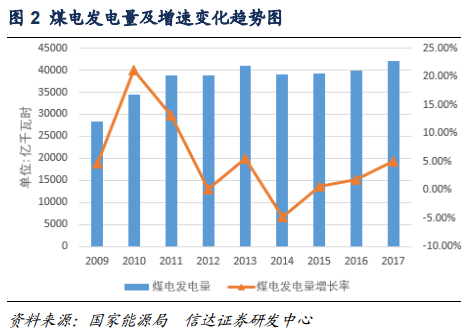

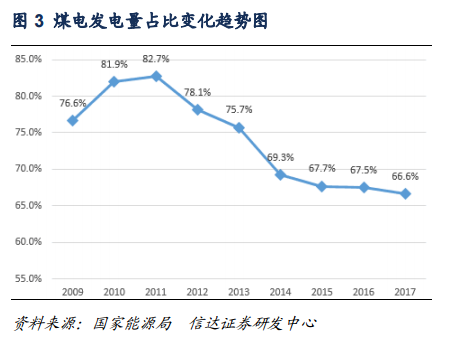

作為以煤為主的資源型國家,我國的發(fā)電能源也是以電煤為主。近年來,發(fā)電裝機(jī)容量中60%是煤電,發(fā)電量中約70%是煤電。一方面,按照目前的技術(shù)成熟度和成本優(yōu)勢(shì)來看,煤電是我國最穩(wěn)定的配套電源,我國煤電規(guī)模巨大,年均發(fā)電量在40000億千瓦時(shí)左右,據(jù)最新統(tǒng)計(jì)數(shù)據(jù)顯示,2017年,煤電發(fā)電量約為42000億千瓦時(shí),在發(fā)電量中約占66.7%,雖然比2016年發(fā)電量占比67.5%略有回落,但煤電亦向高效清潔利用轉(zhuǎn)型,其他任何能源在今后相當(dāng)長時(shí)間內(nèi)還不可能完全取代煤電在電源結(jié)構(gòu)中的核心地位;另一方面,近年來煤電發(fā)電量占比一直在降低,進(jìn)入“十三五”以來,煤電發(fā)電量占比降速逐漸放緩,也就是說,為保障我國未來用電剛性需求,未來煤電將更多地承擔(dān)支撐電力系統(tǒng)運(yùn)行、給系統(tǒng)調(diào)峰等作用,但煤電仍是我國的主力電源,在電力系統(tǒng)中的主體地位不會(huì)發(fā)生變化。

“十三五”期間,國家明確要確保非化石能源發(fā)電,徹底解決棄風(fēng)、棄光、棄水等非化石能源利用問題,煤電裝機(jī)在這種情況下增速必然會(huì)下降,受到最大政策沖擊的是煤電。從政策角度而言,煤電要控制發(fā)展,氣電和非化石能源發(fā)電是要鼓勵(lì)發(fā)展的;但從電力市場(chǎng)需求而言,煤電的供應(yīng)最為穩(wěn)定、可靠,因此,煤電的實(shí)際需求更為強(qiáng)勁。

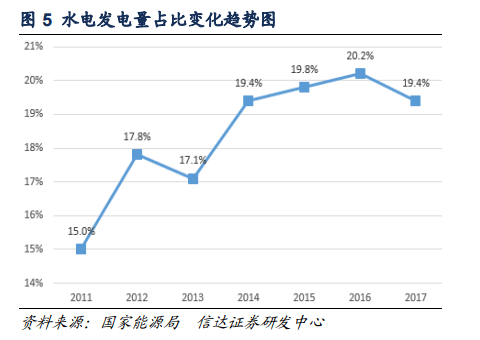

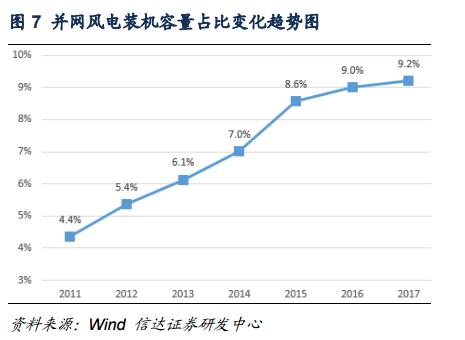

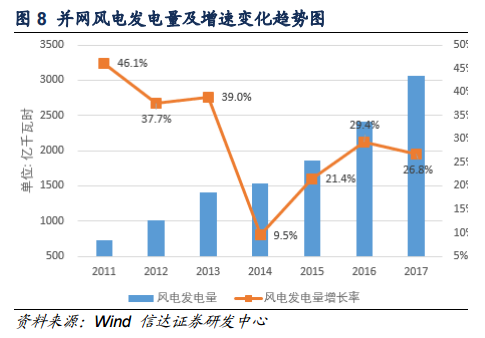

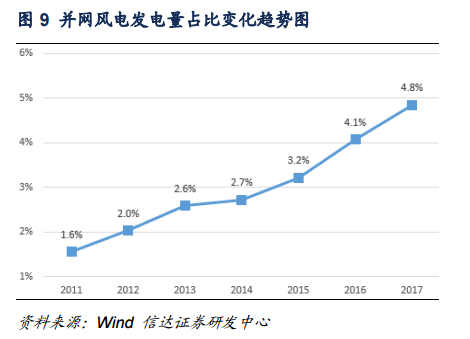

從發(fā)電量角度而言,2017年水電發(fā)電量約為12211億千萬時(shí),水電發(fā)電量增速由2016年的3.8%降至2.2%,水電發(fā)電量在全國全社會(huì)用電量中的占比也由2016年的20.2%降至2017年的19.4,這主要是因?yàn)樽罱鼉赡隁夂蛟驅(qū)е碌乃坎粔虺渥悖磥砦覀冾A(yù)計(jì)水電發(fā)電量在全社會(huì)用電量中的占比將維持在20%左右;近年來,風(fēng)電裝機(jī)容量在發(fā)電設(shè)備裝機(jī)總量中的占比不斷提高,2017年,風(fēng)電發(fā)電量約為3057億千瓦時(shí),約占全社會(huì)用電量的4.8%,并網(wǎng)風(fēng)電裝機(jī)容量占比達(dá)到9.2%,整體上呈現(xiàn)逐漸上升的趨勢(shì)。

從能源供給革命的層面與要求上來講,2018年,國家將立足于國內(nèi)多元供應(yīng)體系保障能源安全,著力推動(dòng)煤炭高效清潔利用,不斷發(fā)展非煤能源,形成煤、油、氣、水、核、風(fēng)、光等多能互補(bǔ)的能源多元供給體系及堅(jiān)強(qiáng)有力的能源安全保障體系,并同步加強(qiáng)能源輸配網(wǎng)絡(luò)和儲(chǔ)備設(shè)施建設(shè)。從2018年及“十三五”中后期的能源工作重點(diǎn)中可以發(fā)現(xiàn),并沒有排斥煤炭及煤電利用的主張,煤電作為電力多元化供應(yīng)中的核心支撐以及重要組成部分,能夠起到保障國內(nèi)電力穩(wěn)定供應(yīng),平抑電價(jià)的重要作用,但是按照發(fā)改委及國家能源局的要求,煤電裝機(jī)增速將必然呈現(xiàn)逐漸放緩的趨勢(shì)(本文1.2中詳解)。

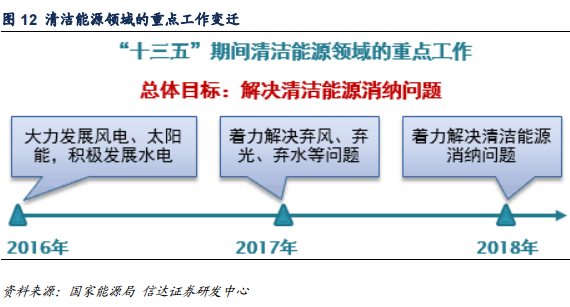

1.2 解決清潔能源消納,將沖擊煤電發(fā)電份額

2018年能源工作會(huì)議提出,要聚焦綠色發(fā)展,著力解決清潔能源消納問題,著力推進(jìn)能源結(jié)構(gòu)調(diào)整戰(zhàn)略工程,統(tǒng)籌推進(jìn)煤炭清潔高效利用,大力推進(jìn)能源清潔發(fā)展水平。清潔能源發(fā)展已經(jīng)從過去的大規(guī)模加速發(fā)展轉(zhuǎn)變?yōu)榻鉀Q消納了。

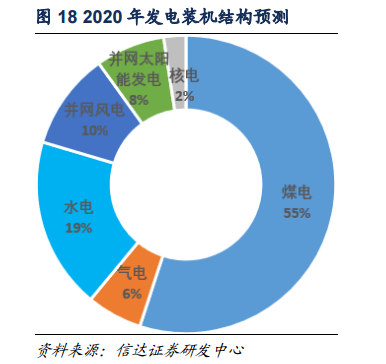

我國非化石能源發(fā)展領(lǐng)跑全球,據(jù)我們整理國家能源局及中電聯(lián)的最新數(shù)據(jù)顯示,從裝機(jī)容量來看,2017年,煤電裝機(jī)總量約為10.2億千瓦,占發(fā)電裝機(jī)總量的58%;氣電裝機(jī)總量約為8000萬千瓦,占發(fā)電裝機(jī)容量的5%;水電裝機(jī)總量約為3.4億千瓦,約占發(fā)電裝機(jī)容量的19%,并網(wǎng)風(fēng)電裝機(jī)總量為1.6億千瓦,約占發(fā)電裝機(jī)容量的9%,并網(wǎng)太陽能發(fā)電裝機(jī)總量1.3億千瓦,約占發(fā)電裝機(jī)總量的7%,核電發(fā)電裝機(jī)總量4000萬千瓦,約占發(fā)電裝機(jī)容量2%。

從發(fā)電量來看,煤電全年約為42000億千瓦時(shí),約占全年總發(fā)電量的67%;氣電發(fā)電量為3200億千瓦時(shí),約占總發(fā)電量的5%;水電發(fā)電量為12211億千瓦時(shí),約占總發(fā)電量的19%;并網(wǎng)風(fēng)電發(fā)電量為3057億千瓦時(shí),約占總發(fā)電量的5%;并網(wǎng)太陽能發(fā)電1568.2億千瓦時(shí),約占總發(fā)電量的2%,核電發(fā)電量為1007.47億千瓦時(shí),約占總發(fā)電量的2%。

由此裝機(jī)結(jié)構(gòu)與發(fā)電結(jié)構(gòu)的對(duì)比可以發(fā)現(xiàn),煤電的實(shí)際發(fā)電占比要明顯高于煤電的裝機(jī)占比,這說明煤電的實(shí)際市場(chǎng)占有率更高一些,也表明我國風(fēng)電、太陽能光伏發(fā)電的利用率低于裝機(jī)容量,也就是說棄風(fēng)、棄光現(xiàn)象較為明顯。

清潔能源發(fā)電有兩個(gè)最突出的問題,一是成本,二是迫在眉睫的消納難題。至2017年,我國風(fēng)電和光伏發(fā)電建設(shè)成本不斷下降,并取得了突出的成果。目前,我國明確實(shí)行可再生能源電力配額制、落實(shí)可再生能源優(yōu)先發(fā)電制度、統(tǒng)籌煤電與可再生能源電力發(fā)展、提高電力系統(tǒng)調(diào)峰能力、推動(dòng)自備電廠參與可再生能源消納等措施,確保可再生能源消納。

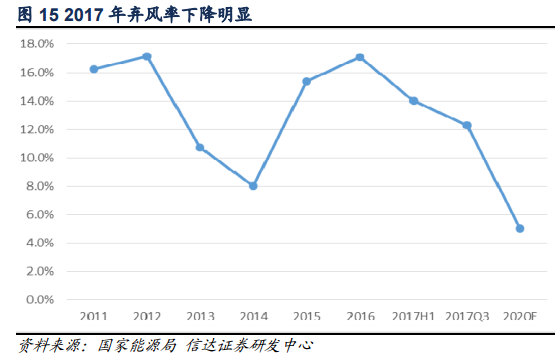

2017年,我國重點(diǎn)省份及主要河流(河段)利用良好,除了金沙江中游和大渡河地區(qū)水能利用率不到70%,其他地區(qū)和河流水能利用率都在85%以上;2017年,棄風(fēng)問題有所緩解,全國風(fēng)電發(fā)電量3057億千瓦時(shí),設(shè)備平均利用小時(shí)1948小時(shí)、同比提高203小時(shí)。棄風(fēng)電量419億千瓦時(shí),同比減少78億千瓦時(shí)。2017年,全國光伏發(fā)電量1568.2億千瓦時(shí),全國棄光電量73億千瓦時(shí)。全國棄光率5.6%,同比下降了3.8個(gè)百分點(diǎn)。可以看出,2017年的棄風(fēng)、棄光情況較2016年下降了不少,但離國家規(guī)劃的2020年棄風(fēng)率5%以內(nèi)、棄光率3%以內(nèi)的目標(biāo)還有一定距離。隨著棄水棄風(fēng)棄光問題的解決,煤電發(fā)電份額將下降。

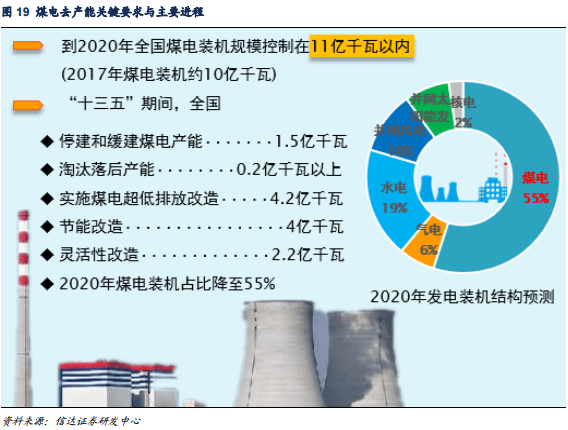

按照非化石能源消費(fèi)比重達(dá)到15%左右的要求,到2020年,非化石能源發(fā)電裝機(jī)將達(dá)到7.7億千瓦左右,按照國家電力發(fā)展“十三五”規(guī)劃及清潔能源消納的相關(guān)政策要求,我們預(yù)測(cè),到2020年,全國發(fā)電裝機(jī)容量約為20億千瓦,其中煤電裝機(jī)容量不會(huì)超過11億千瓦;氣電裝機(jī)容量將超過國家規(guī)劃的1.1億千瓦,達(dá)到1.2億千瓦;水電裝機(jī)容量國家規(guī)劃為3.4億千瓦,但2017年水電裝機(jī)總量就達(dá)到了3.4億千瓦,所以我們預(yù)計(jì)到2020年常規(guī)水電裝機(jī)將達(dá)到3.7億千瓦,風(fēng)電裝機(jī)將達(dá)到2.1億千瓦,太陽能發(fā)電裝機(jī)將達(dá)到1.5億千瓦,核電裝機(jī)將達(dá)到0.5億千瓦,非化石能源發(fā)電裝機(jī)總量將達(dá)到7.8億千瓦左右。

按照非化石能源消費(fèi)比重達(dá)到15%的要求,我們預(yù)測(cè),非化石能源發(fā)電裝機(jī)總量將達(dá)到7.8億千瓦時(shí),也就是說,到2020年,煤電的電源結(jié)構(gòu)占比將由2017年的58%降至55%,氣電裝機(jī)占比將由目前的5%上升至6%,水電裝機(jī)占比將保持在19%左右,并網(wǎng)風(fēng)電裝機(jī)總量占比將由目前的9%升至10%以上,并網(wǎng)太陽能發(fā)電裝機(jī)將升至8%,核電裝機(jī)基本保持2%不變,從電源結(jié)構(gòu)來講,煤電“去產(chǎn)能”將微調(diào)電源結(jié)構(gòu)。

解決清潔能源消納問題,煤電的發(fā)電量占比將受到?jīng)_擊,我們預(yù)測(cè)煤電發(fā)電量占比在解決清潔能源消納情景下約從67%降至為63%左右,氣電、并網(wǎng)風(fēng)電、核電發(fā)電量占比并無明顯變化,水電發(fā)電量在水量正常或者較為豐裕的情境下占比將由19%升至22%,并網(wǎng)太陽能發(fā)電量占比將由2%微調(diào)到3%左右。由此可以看出,解決清潔能源消納問題微調(diào)煤電發(fā)電量占比,主要是利于水電發(fā)電量占比提升。

二、煤電“去產(chǎn)能”高壓態(tài)勢(shì)明顯

2.1 煤電“去產(chǎn)能”政策導(dǎo)向明顯,30萬千瓦以下落后產(chǎn)能將承壓

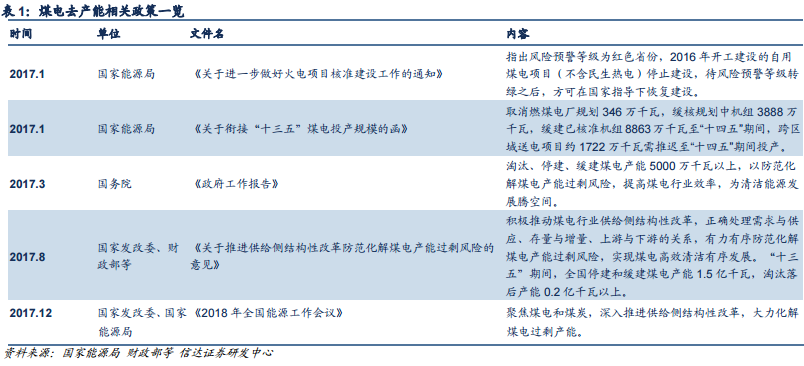

煤電“去產(chǎn)能”首次提出是在2017年政府工作報(bào)告中,當(dāng)時(shí),將“去產(chǎn)能”范圍首次擴(kuò)大到煤電領(lǐng)域。2017年8月,國家發(fā)改委等16部委聯(lián)合印發(fā)《關(guān)于推進(jìn)供給側(cè)結(jié)構(gòu)性改革防范化解煤電產(chǎn)能過剩風(fēng)險(xiǎn)的意見》,提出化解煤電產(chǎn)能過剩等政策。國家發(fā)改委、能源局接連下發(fā)多份重要文件,提出要“取消一批、緩核一批、緩建一批”,煤電“去產(chǎn)能”明確要求:“十三五”期間,全國停建和緩建煤電產(chǎn)能1.5億千瓦,淘汰落后產(chǎn)能2000萬千瓦以上。到2020年煤電裝機(jī)總規(guī)模控制在11億千瓦以內(nèi)。

從政府層面而言,化解煤電過剩產(chǎn)能,一方面是嚴(yán)控煤電增量,另一方面是要優(yōu)化煤電存量。控增量方面,到“十三五”末,全國要完成取消和推遲煤電建設(shè)項(xiàng)目約1.5億千瓦。減存量方面,到“十三五”末,淘汰煤電落后產(chǎn)能2,000萬千瓦,煤電裝機(jī)占比降至約55%。2017年,全國主要火電企業(yè)電源工程投資大幅縮減,共完成投資不到700億元,同比下降27%左右,煤電建設(shè)速度和規(guī)模得到有效控制。

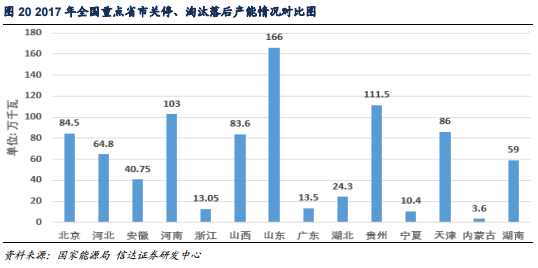

2017年《政府工作報(bào)告》提出,2017年淘汰、停建、緩建煤電產(chǎn)能5,000萬千瓦以上。事實(shí)上,2017年能夠完成的化解產(chǎn)能過剩任務(wù)可能不止于此。根據(jù)《關(guān)于印發(fā)2017年分省煤電停建和緩建項(xiàng)目名單的通知》,原計(jì)劃2017年緩建煤電約5,517萬千瓦、停建煤電產(chǎn)能3,520萬千瓦、淘汰約400萬千瓦,但實(shí)際上,據(jù)國家能源局最新發(fā)布數(shù)據(jù)顯示,2017年全國重點(diǎn)14個(gè)省市自治區(qū)在2017年共去掉煤電落后產(chǎn)能775.9萬千瓦,超計(jì)劃完成國家煤電去產(chǎn)能目標(biāo)。

2018年能源工作會(huì)議提出,2018年要聚焦煤電,深入推進(jìn)供給側(cè)結(jié)構(gòu)性改革,大力化解煤電過剩產(chǎn)能。對(duì)比國家能源局2017年能源工作指導(dǎo)意見提出的有效防范和化解煤電產(chǎn)能過剩風(fēng)險(xiǎn),可以看出,國家對(duì)于煤電產(chǎn)能過剩已經(jīng)定性。政府接連多次發(fā)文強(qiáng)調(diào)煤電去產(chǎn)能,再加上此次能源工作會(huì)議明確了煤電產(chǎn)能過剩的事實(shí),可以推測(cè),煤電去產(chǎn)能將在“十三五”期間延續(xù)高壓態(tài)勢(shì),煤電“去產(chǎn)能”政策導(dǎo)向明顯,30萬千瓦以下落后煤電機(jī)組將陸續(xù)被淘汰。

2.2 煤電去產(chǎn)能,利好存量大機(jī)組

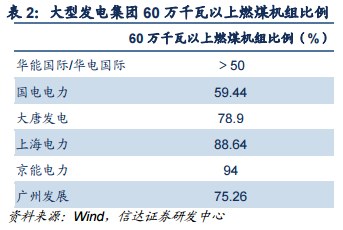

《關(guān)于推進(jìn)供給側(cè)結(jié)構(gòu)性改革防范化解煤電產(chǎn)能過剩風(fēng)險(xiǎn)的意見》強(qiáng)調(diào),對(duì)于不符合要求的30萬千瓦以下的煤電落后產(chǎn)能要依法依規(guī)予以關(guān)停。目前,大型發(fā)電集團(tuán)60萬千瓦以上的大型發(fā)電機(jī)組占比很高,大多數(shù)都超過了50%。

在我國全社會(huì)用電增速表現(xiàn)良好的背景下,化解煤電過剩產(chǎn)能、嚴(yán)控煤電新增供給對(duì)存量機(jī)組形成了一定的利好。因此,在煤電裝機(jī)增速整體放緩、利用小時(shí)數(shù)下降趨勢(shì)得到緩解的形勢(shì)下,利好存量大機(jī)組。而60萬千瓦以上的燃煤機(jī)組主要集中在大型發(fā)電集團(tuán),因此,化解煤電產(chǎn)能過剩政策將對(duì)大型發(fā)電企業(yè)上市公司形成利好。

2.3 未來煤電裝機(jī)總量將繼續(xù)增加,但裝機(jī)增速將明顯放緩

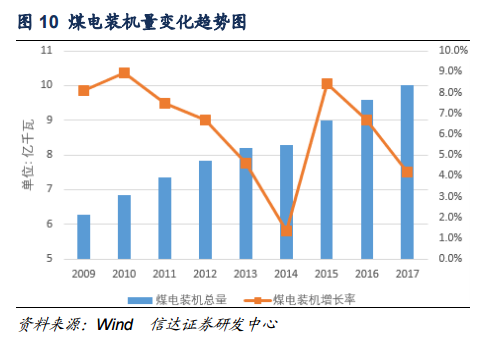

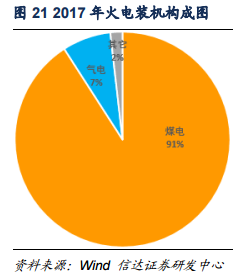

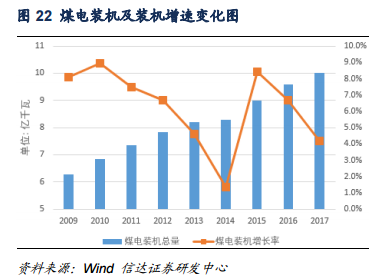

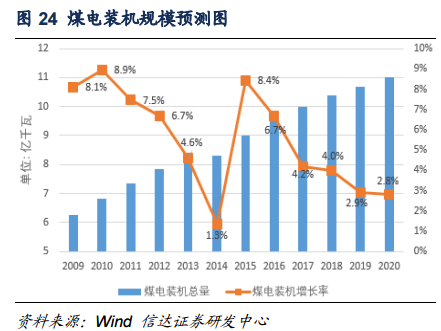

事實(shí)上,我國目前煤電裝機(jī)規(guī)模居世界之首,從煤電裝機(jī)總量上看,2013年煤電裝機(jī)總量為8.19億千瓦,2014年8.3億千瓦,2015年煤電裝機(jī)因大容量、高效率、低排放的煤電設(shè)備成為主流而一躍突破9億千瓦,2016年則上升至9.6億千瓦左右,2017年火電裝機(jī)總量約為11億千瓦,其中,氣電約為8000萬千瓦,煤電裝機(jī)總量約為10億千瓦,還有不到2000萬千瓦的余溫/余氣/余壓發(fā)電、垃圾焚燒發(fā)電、生物質(zhì)發(fā)電以及秸稈、蔗渣、林木質(zhì)發(fā)電等。從增速上看,煤電裝機(jī)增速從2013年到2017年,每年增速分別為:4.6%、1.3%、8.4%、6.6%、4.2%,煤電裝機(jī)增速明顯放緩。

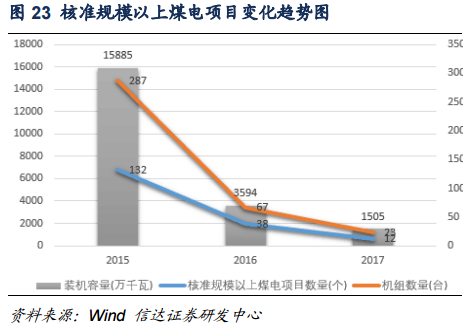

據(jù)2018年國家能源局發(fā)布的最新電力數(shù)據(jù)顯示,2017年,火電行業(yè)總裝機(jī)量約為11億千瓦,同比增長4.7%,增速略高于煤電裝機(jī)總量增速,新增裝機(jī)主要集中在東部地區(qū),其中,山東、江蘇、內(nèi)蒙增長幅度約達(dá)到900萬千瓦、760萬千瓦、620萬千瓦。在火電項(xiàng)目核準(zhǔn)方面,2017年共計(jì)核準(zhǔn)規(guī)模以上煤電項(xiàng)目12個(gè),共23臺(tái)機(jī)組,裝機(jī)約為1600萬千瓦;從歷年數(shù)據(jù)上看,2016年共計(jì)核準(zhǔn)規(guī)模以上煤電項(xiàng)目38個(gè),共67臺(tái)機(jī)組,裝機(jī)約為3600萬千瓦;但與2015年相比,機(jī)組臺(tái)數(shù)與裝機(jī)規(guī)模均大幅下滑。

煤電與能源供給革命休戚相關(guān),作為核心、主力電源的煤電,雖然在脫硫、脫氨、脫氫、除塵等方面通過大量的努力實(shí)現(xiàn)了污染物近零排放、超低排放,并在工程示范上做到了比天然氣發(fā)電排放的污染物還要少,但二氧化碳排放問題依然無法解決,因此,國家發(fā)改委、國家能源局在上層部署下,明確提出,到2020年,全國煤電裝機(jī)規(guī)模控制在11億千瓦以內(nèi),我們預(yù)計(jì),2018年煤電裝機(jī)總量約為10.4億千瓦,裝機(jī)增速大概率不會(huì)超過4%。

三、煤價(jià)中高位下拉煤電發(fā)電份額

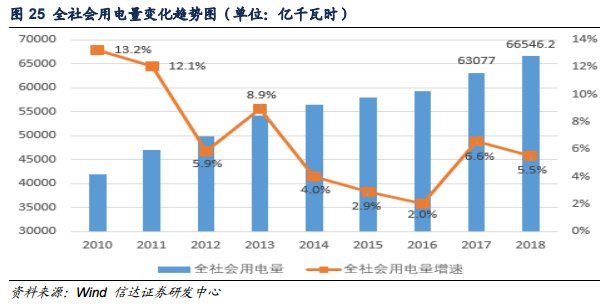

3.1 全社會(huì)用電量增速回彈,將引發(fā)煤炭消費(fèi)部分修復(fù)

隨著供給側(cè)改革穩(wěn)步推進(jìn),我們正站在能源新周期的起點(diǎn)上,全社會(huì)用電量增速大幅回彈,2017年,全社會(huì)用電量為6.3萬億千瓦時(shí),同比增長6.6%,考慮到較高基數(shù),中電聯(lián)最新預(yù)測(cè),2018年全社會(huì)用電量增速約為5.5%,將達(dá)到6.65萬億千瓦時(shí)。由于宏觀經(jīng)濟(jì)向好,國家高度重視實(shí)體經(jīng)濟(jì)發(fā)展,多元驅(qū)動(dòng)態(tài)勢(shì)明顯等因素的考慮,我們預(yù)測(cè),2018年全社會(huì)用電量增速大概率在6%左右,將達(dá)到6.69億千瓦時(shí)。

我們預(yù)測(cè),2018年,全社會(huì)用電量增速6%的情況下,全社會(huì)用電量增長約為4000億千瓦時(shí),按照各類電源發(fā)電量結(jié)構(gòu)測(cè)算,煤電增長約2640億千瓦時(shí),折合成標(biāo)煤約為3245萬噸,也就是說對(duì)應(yīng)原煤消費(fèi)增長4543萬噸,引發(fā)煤炭消費(fèi)部分修復(fù);相應(yīng)水電發(fā)電量增長約800億千瓦時(shí),氣電、并網(wǎng)風(fēng)電發(fā)電量增長200億千瓦時(shí),并網(wǎng)太陽能發(fā)電、核電發(fā)電量增長80億千瓦時(shí)左右。

3.2 煤價(jià)持續(xù)中高位,清潔發(fā)電將成有力補(bǔ)充

2017年,煤炭價(jià)格全年持續(xù)高位運(yùn)行,據(jù)最新發(fā)布的中國沿海電煤采購價(jià)格指數(shù)(CECI指數(shù))顯示,5500大卡現(xiàn)貨成交價(jià)已經(jīng)達(dá)到744元/噸,煤電行業(yè)面臨巨額虧損。據(jù)中電聯(lián)初步測(cè)算,全國煤電企業(yè)因電煤價(jià)格上漲導(dǎo)致電煤采購成本比2016年提高2000億左右,國家發(fā)改委明確表示,將盡快引導(dǎo)電煤采購成本下降至綠色區(qū)間,有效降低持續(xù)居高不下的發(fā)電燃料成本。

事實(shí)上,2018年電價(jià)保持目前水平已成定局,煤炭持續(xù)高價(jià)導(dǎo)致電企虧損嚴(yán)重,這種情況下,電企勢(shì)必選擇讓渡發(fā)電指標(biāo)給其他電源,最有可能受益的是夏季高峰的水電以及持有上網(wǎng)電價(jià)補(bǔ)貼的風(fēng)電,在電煤持續(xù)高價(jià)的情況下,煤電發(fā)電量及發(fā)電份額一定會(huì)被下拉,而清潔能源發(fā)電將成為發(fā)電的有力補(bǔ)充。

四、風(fēng)險(xiǎn)因素

宏觀經(jīng)濟(jì)增速大幅放緩,電力需求嚴(yán)重下降,自然災(zāi)害,氣候因素如氣候干旱、缺水枯水等不可抗力。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:仁德財(cái)

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

西北光伏市場(chǎng)分析: 七大經(jīng)驗(yàn)、四大問題、五大原因、破解棄光三大舉措

2018-12-24光伏市場(chǎng)分析 -

拍賣 | 浙江麗水龍泉周調(diào)源電站的電站資產(chǎn) 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

太離譜,光伏9.3元/瓦中標(biāo)!?

-

中國沿海電煤采購價(jià)格指數(shù)(CECI沿海指數(shù))第54期

2018-12-21電煤采購價(jià)格 -

2019年電力行業(yè)年度投資策略報(bào)告:火電走出低谷 核電方興未艾

-

2018年工業(yè)鍋爐行業(yè)發(fā)展現(xiàn)狀與2019年行業(yè)前景分析【組圖】

-

發(fā)改委能源研究所李俊峰:沒有國家補(bǔ)貼的可再生能源產(chǎn)業(yè)如何繼續(xù)發(fā)展?

-

干貨丨風(fēng)力發(fā)電機(jī)組壽命分析

-

首份風(fēng)電“競價(jià)”公示結(jié)果引發(fā)的思考和啟示

2018-12-24風(fēng)電競價(jià)上網(wǎng)