繁榮與衰落 2018 追蹤全球燃煤發電廠

執行摘要

根據全球燃煤電廠追蹤系統的調查統計,燃煤電廠裝機容量增長,包括建設前期準備、在建項目及完工項目的各項主要數據在2017年繼續大幅下跌。這一下降趨勢主要是由于來自中國中央政府的政策限制、以及印度政府對于燃煤電廠建設財政支持和政策支持的減弱。除此之外,全球其他地區的燃煤電廠裝機總量也出現下跌。與過去三年的趨勢一致的是,全球在過去一年中退役的燃煤機組裝機總量已超過25,000兆瓦。

2017年的關鍵趨勢有:

■■ 新完工的燃煤電廠同比下降28%。過去兩年下降41%。

■■ 開工建設的燃煤電廠同比下降29%。過去兩年下降73%。

■■ 進行開工前期準備的燃煤電廠項目同比下降了22%,過去兩年下降59%。

■■ 建設活動下降23%,過去兩年下降28%。

■■ 燃煤電廠機組擴張的地理范圍繼續縮小。全球只有七個國家在超過一處開展燃煤電廠項目建設。

■■ 燃煤電廠淘汰行動繼續進行——共有34個國家或實體支持對燃煤電廠進行淘汰。

由于燃煤電廠項目建設的縮減以及大規模的機組退役,現運行的燃煤電廠裝機容量增長已被凍結。若以目前趨勢發展,可以預見在2022年燃煤電廠的退役速度將會超過其新建速度,全球燃煤電廠的規模將會隨之開始減少。

雖然目前終結燃煤電廠擴張的進展看似樂觀,但與全球氣候和人類健康所必需的進度相比則仍然緩慢。若要達成2015年巴黎氣候協定的目標,各國仍需在現有進展基礎上付出更多努力。這意味著需要取消在建的燃煤電廠項目,并且推動目前美國和歐洲燃煤電廠機組盡早退休。

裝機總量停止凍結:建設衰減,退役增加

類似地,Steven Davis和Robert Socolow在基于他們對普氏全球發電廠數據的分析之后報告了燃煤電廠的退役年齡中位數為37年。Davis andSocolow, "Commitment accounting of CO2 emission," 環境研究通訊 (2014)在過去的數十年中,每年新增機組容量超過退役機組容量,這導致了全球燃煤電廠機組持續增長。但近期數據顯示,新審批通過、開工建設的燃煤電廠及電廠建設執行率等指標均顯示燃煤電廠新增機組已大幅衰減。同時,老舊機組的退役速度則持續上升。兩者最終導致全球燃煤電廠裝機總量停止增長。若以目前趨勢發展,可以預見在2022年燃煤電廠的退役速度將會超過其新建速度,全球燃煤電廠的規模將會隨之開始減少。如表1所示,關于燃煤電廠建設活動的各項指標顯示出衰減趨勢。至2018年1月,這些指標顯示出:

■■ 新完工的燃煤電廠同比下降28%。過去兩年下降41%。

■■ 開工建設的燃煤電廠同比下降29%。過去兩年下降73%。

■■ 進行開工前期準備的燃煤電廠項目同比下降了22%,過去兩年下降59%。

■■ 建設活動下降23%,過去兩年下降28%。

在這些指標中,項目開工水平較為穩健(該數據被大規模地報告記錄,需要監管部門最終批準,且反映了預算資金的主要投入),且該指標能反映一段時間內的未來趨勢(開工之后在中國通常需要兩年時間的建設期,在世界其他國家和地區通常需要四年時間的建設期),因此這一指標可以較好地反映未來新增裝機容量的水平。雖然目前在建的項目分布于35個國家的260個地點,但開工建設的趨勢在地理范圍上已經有所縮減。在2017年中,僅有12個國家在共計62個地點開工,其中包括45個新規劃的廠址;而另外17個項目則是現存燃煤電廠增加新機組。涉及開工建設的12個國家包括孟加拉國、中國、印度、印度尼西亞,日本,蒙古,巴基斯坦,菲律賓,波蘭,俄羅斯,塞內加爾和韓國。在這12個國家中,只有7個國家(孟加拉國,中國,印度,印度尼西亞,日本,巴基斯坦和韓國)是在一個以上的地點開工建設。

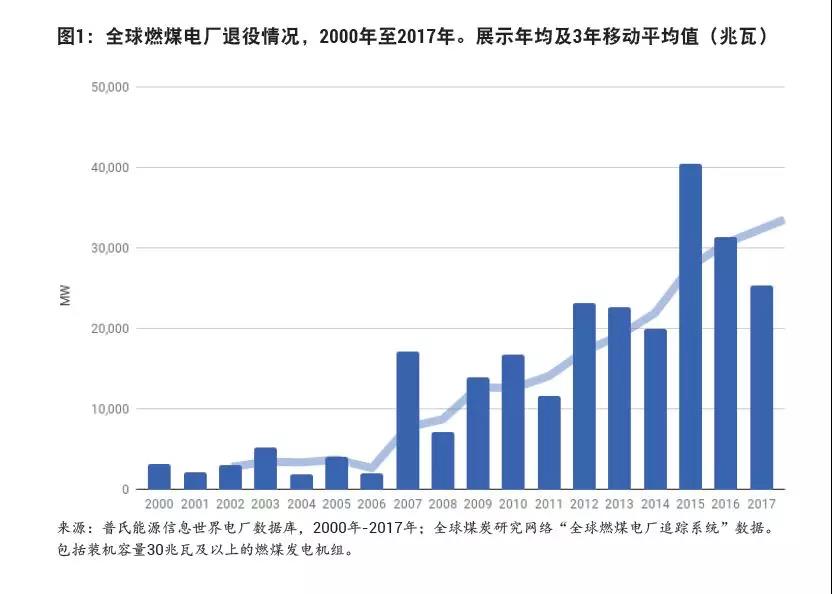

若想評估全球燃煤電廠的未來情況,同時參考開工建設情況和機組退役趨勢這兩個指標比僅使用開工建設數據更加有效。如圖1所示,在過去的20年中,燃煤電廠機組的退役趨勢出現了大幅的上升。在過去三年(2015-2017)中共97,193兆瓦機組退役,2012-2014年共有65,877兆瓦機組退役,而2009-2011年共有42,334兆瓦機組退役。

燃煤電廠退役的不斷增長主要是因為歐洲、美國和其他很早完成工業化的國家的燃煤電廠陸續老化,因此這一趨勢很難受到扶植煤炭產業相關政策的大幅影響。在全球的燃煤電廠機組中,已經有290,130兆瓦機組超過了燃煤電廠加權平均預期壽命(39年,根據全球燃煤電廠追蹤系統數據),除此之外,目前運行的315,580兆瓦燃煤電廠也將會在2030年超過其加權平均預期壽命1。雖然無法準確預測到哪年電廠退役水平將超過新增機組水平,但目前趨勢顯示這一事件將會發生在2022年。屆時,全球燃煤電廠裝機容量將開始萎縮。

氣候影響

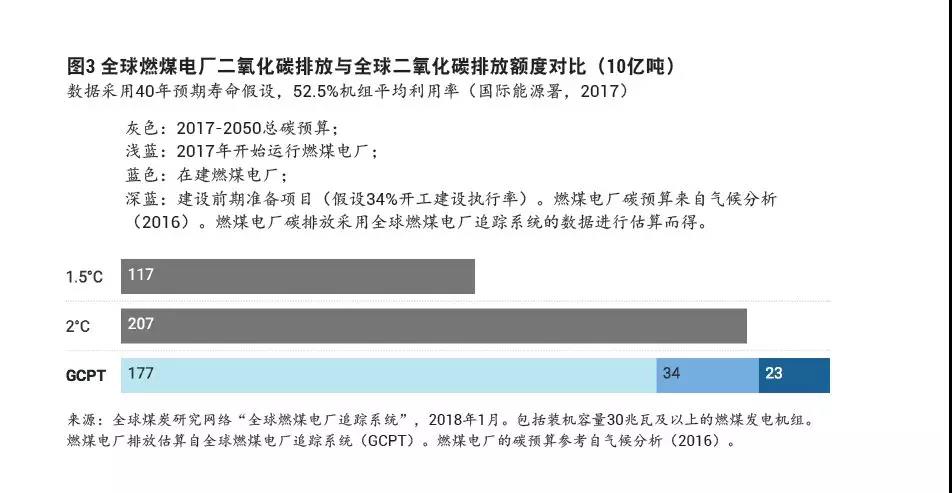

如圖3所示,目前運行、在建及前期開發燃煤電廠在目前年運行小時數情況下,其全生命周期二氧化碳排放已經遠遠超過國際氣候目標所允許的碳預算。該圖數據是在“計劃建設電廠執行率與2010至2017年執行率水平34%持平(見表2),且燃煤電廠機組將在運行40年后退役”這一假設上做出的。按照氣候分析(2016)的計算,全球燃煤電廠從2017至2050年碳預算對應1.5oC和2.0oC溫控目標分別為117Gt和207Gt(1Gt對應10億噸)。

全部運行和在建的燃煤電廠二氧化碳排放總量為233Gt,已經超過了1.5oC和2.0oC的碳預算。為了達到1.5oC對應的碳預算,目前所有在建燃煤電廠項目必須取消,并且大部分電廠必須在運行周期達到40年之前退役。即使不那么雄心勃勃的2.0oC碳預算也意味著需要取消很多在規劃和在建的燃煤電廠項目,并且加速退役40歲或以上的燃煤電廠。

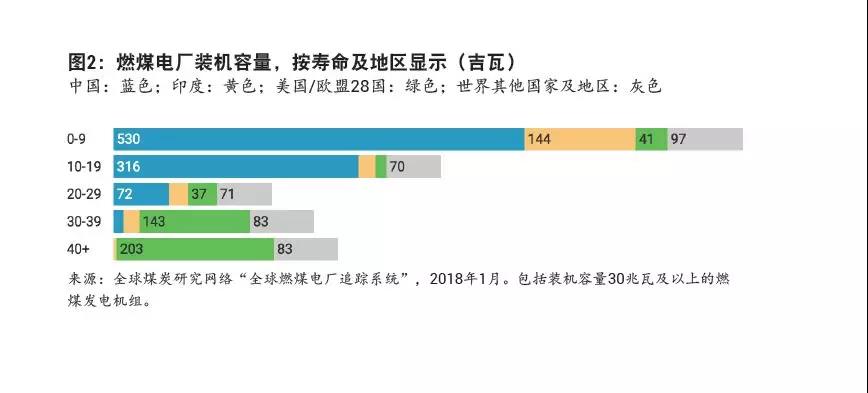

如圖2所示,全球290吉瓦的運行40年及以上的燃煤電廠大部分位于美國(144吉瓦,占50%)和歐盟(59吉瓦,占20%)。為了達到國際氣候目標,這些老舊電廠必須提早退役。2017年的一項積極進展則是淘汰燃煤電廠的趨勢正在繼續加快。迄今為止,至少有34個國家和地區實體承諾逐步淘汰現有燃煤電廠暫停缺乏碳捕獲和儲存的新燃煤電廠項目,并且,超過127家企業承諾未來將會使用100%的可再生能源。除此之外,至少有24家企業和其他組織承諾不再使用煤炭為其運營供能。(Powering Past Coal Alliance 2017, RE100)

分地區和分國家的數據及闡述

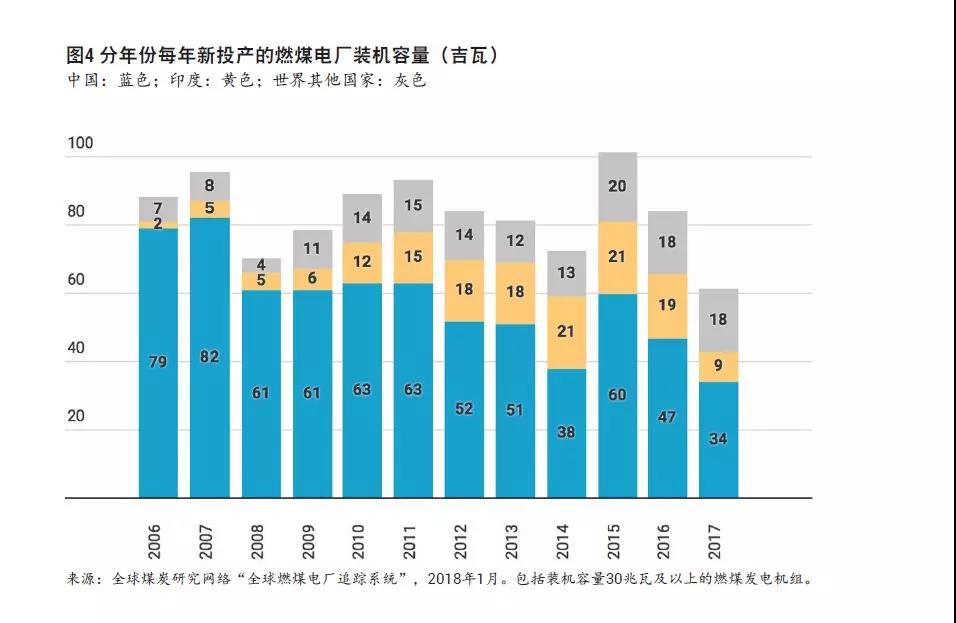

如圖4所示,中國和印度在過去10年仍然占據了全球燃煤電廠裝機容量的主要份額。在2017年,中國和印度投產的燃煤電廠裝機容量都呈現下降趨勢,這也使得全球其他國家在投產的燃煤電廠中取得較大占比。

如圖5所示,除了中國和印度大幅減少燃煤電廠項目審批以外,世界其他國家也在縮減燃煤電廠項目的審批。除中國和印度以外,全球其他國家在建設前期準備和在建的燃煤電廠裝機容量在過去一年下降了6%,在過去兩年則下降26%。

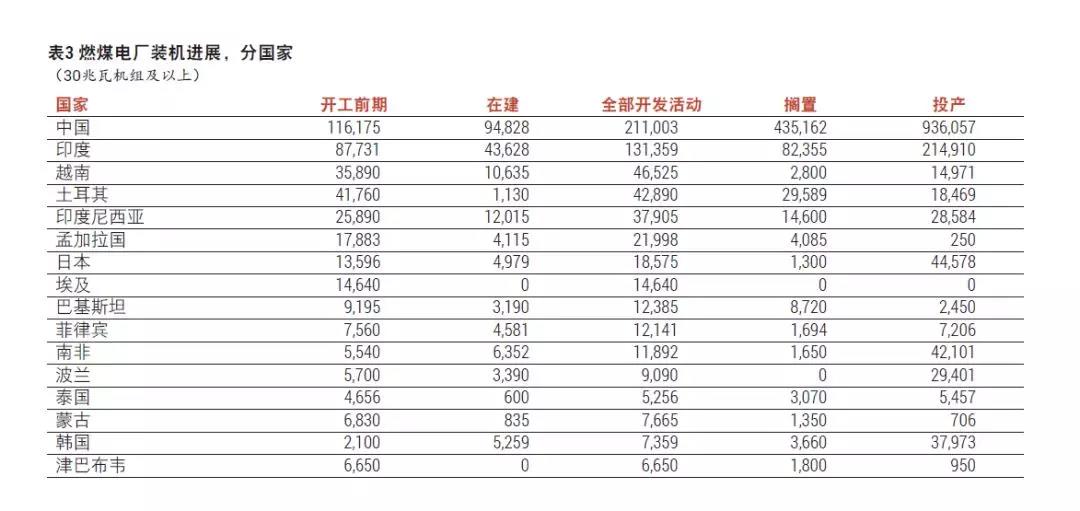

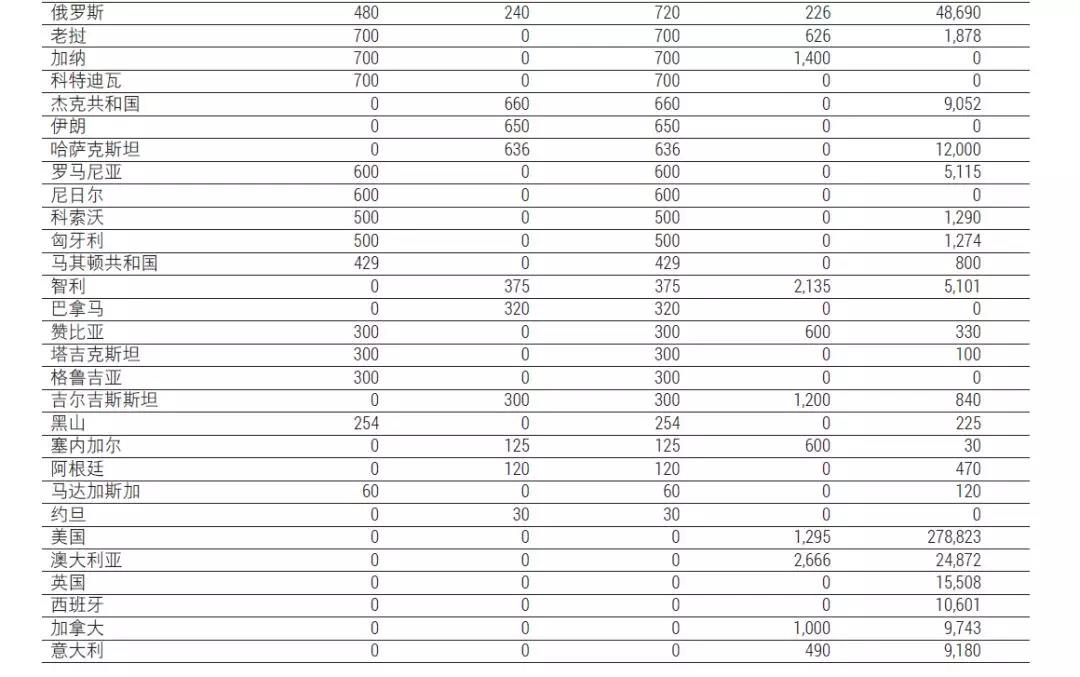

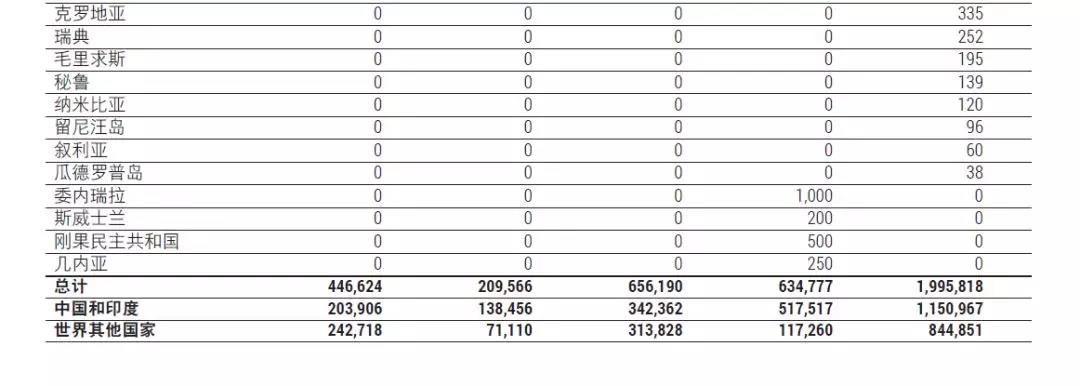

如表3所示,燃煤電廠仍然在60個國家內積極擴張。在這60個國家之中,15個國家的燃煤電廠項目占據了90%的新增裝機容量。本報告接下來將對這些熱點國家進行逐一分析,并對美國和歐盟進行簡要闡述。

中國:在2006至2017年間,中國共投產了692吉瓦的燃煤電廠,這一數字超過世界其他國家裝機容量總和的兩倍。其中,在2015至2016年間由省政府直接批準的大量燃煤電廠項目正在削弱該國的可再生能源發展目標,也導致電力過剩危機的出現。對此,中央政府開始在2016年限制新燃煤電廠項目的審批,出臺了一份幾乎包括全部省份的限令(貧困地區和民生熱電項目除外)。在2017年政府暫停了數百個燃煤電廠項目,其中一月份暫停了98吉瓦,九月份暫停了93吉瓦(其中有21吉瓦為二者重合)。2016年和2017年的這些限令總共暫停了444吉瓦處在不同建設階段的燃煤電廠項目。雖然其中有16吉瓦的燃煤電廠項目似乎是在違反限令的情況下繼續建設,但總體來看這些措施基本上減緩了中國燃煤電廠的審批,其中取得進展的項目(指處于建設前期準備或在建的項目)從2015年的708吉瓦下降到了2017年的211吉瓦。新投產的燃煤電廠裝機總量也從2006年至2015年的年均61吉瓦下降到了2016年的47吉瓦和2017年的34吉瓦。

雖然有諸多限令,但至今在中國擴張的燃煤電廠項目裝機總量仍然領先全球,其中建設前期準備項目116吉瓦,在建項目95吉瓦。另外,2017年被叫停的37吉瓦燃煤電廠項目限令也與年底到期,并且其余許多限令也將在2020年到期。暫緩建設項目是否會恢復活躍發展也成為人們關注的問題之一。綠色和平(2016a)和Carbon Tracker(2016)的分析發現,該國現有的燃煤電廠已經遠遠超過了國內的電力需求,新增燃煤電廠可能會導致數十億美元的財政浪費。

在國際上,中國的金融機構是全球最大的海外燃煤電廠投資者。中國在2013至2016年通過國際發展基金投資了150億美元的煤炭項目,另外還有130億美元的擬投資金(自然資源保護協會,2017)。全球煤炭研究網絡估計,中國企業在至少16%的中國境外開發的燃煤電廠項目中參與建設,擁有所有權或參與融資。

印度:也許沒有哪個國家能比印度更好地體現快速變化的能源經濟格局。該國從2006年到2017年新增了152吉瓦的燃煤電廠項目,僅次于中國。然而,可再生能源成本也在兩年內下降了50%(彭博新能源財經2017),在2016至2017財年,印度首次出現新增可再生能源裝機容量超過火電裝機容量。近期的數據分析(綠色和平,2017)發現,與太陽能和風力發電的電價競爭,該國現有的65%的燃煤電廠難以盈利。對此,民間資本正在迅速退出煤電項目。2017年開工的全部6,920兆瓦機組均由國有企業提供資金支持。

面對經濟壓力,印度約16吉瓦的運營燃煤電廠目前缺乏購電協議,而由于缺乏融資,超過17吉瓦的燃煤電廠項目凍結在建設階段。未來,燃煤電廠的前景也十分黯淡:該國2016年國家電力計劃草案要求到2027年滿足275GW的可再生能源總容量需求,而除了在建項目之外不需要新建任何燃煤電廠。

該國目前運行的燃煤電廠項目也面臨著空氣污染物減排的壓力。最近的一份報告(綠色和平組織2016b)確認印度的空氣污染重災區顯然與燃煤電廠集群有關。2017年,電力部報告說,該國現有燃煤電廠的89%,即1.6億千瓦的電廠項目無法達到二氧化硫排放限值標準。全國超過300家燃煤電廠在2017年12月7日未能按預期安裝污染控制設備,這也引發了一場關于工廠何時才能遵守排放法規的法律爭論。

越南:越南繼續成為燃煤電廠的熱點國家。雖然2017年沒有新的燃煤電廠項目開工建設,但大量擬建項目仍在積極發展中。在2016年修訂的國家電力發展計劃VII的指導下,越南已宣布的項目為12,100兆瓦,前期開發項目為150,40兆瓦,核準項目為8,750兆瓦,在建項目為10,635兆瓦。根據GreenID報告(越南投資評論2017),這些項目在很大程度上得益于來自中國,日本和韓國的海外融資。

最近,美國進出口銀行撤回了支持Long Phu-1燃煤電廠項目的申請。雖然太陽能和風能在越南的發展相對滯后,尤其是與中國和印度相比,但可以預期可再生能源的熱潮或許即將到來。由于其廣闊的海岸線,越南在風力發電方面具有很高的潛力,南部沿海省份的平順,朔莊,薄遼和金甌等地已經開展了許多風電項目。太陽能項目同樣集中在沿海地區,但也在同奈等內陸省份有所建設。

土耳其:2017年雖然沒有煤電廠投入建設,但目前在三個地點在建的燃煤電廠裝機容量也達到了1,300兆瓦。土耳其仍然有大量的煤電項目在建設前期規劃中,其中包括宣布15,410兆瓦,前期開發19,001兆瓦,核準7,349兆瓦。其中,大多數項目是多家公司急于在該國轉向電力市場私有化的過程中審批新建燃煤電廠的歷史遺留問題。許多項目在過去的幾年中已經被放棄,很多也受到當地社區的強烈反對。不過,政府仍在推進大規模的燃煤電廠擴張計劃。分析人士指出,太陽能發電價格的迅速下跌,再加上土耳其本身較高的利用太陽能的潛力,可以為該國的能源戰略提供一種更靈活而風險更小的方法。(能源經濟和金融分析研究所2016)

印度尼西亞:自2010年以來,印度尼西亞已經投產了17,673兆瓦的電力裝機容量,目前在建燃煤發電機組裝機容量12,015兆瓦。這兩個數字都超過了中國和印度以外任何國家的數量。作為2017-2026年能源計劃的一部分,國有電力公司PLN呼吁通過保證25年的電力購買協議由獨立電力生產商供應24吉瓦的燃煤電力,即使是這些電力未被使用。根據最近的一項研究(能源經濟和金融分析研究所2017),PLN的預測極大地高估了未來的需求增長。在現有基礎上,印尼至少應取消9個煤電項目,以避免未來幾十年將電力公司與不合算的煤電合同綁定。作為政府開始遏制燃煤發電不可持續擴張的標志,能源和礦產資源部長Ignasius Jonan表示,政府將不再批準爪哇島的新建燃煤電廠,并且取消了2,000兆瓦的Jawa 5燃煤電廠項目。

孟加拉國:孟加拉國仍然是煤電發展的重要熱點,其前期開發裝機容量接近18吉瓦,在建燃煤電廠裝機容量4吉瓦以上。孟加拉國大部分項目有外國金融機構融資參與,其中最主要的是中國的銀行,其公司和金融涉及孟加拉國發展中煤電容量的一半以上(12.5吉瓦,即56%)。此外,三個煤炭進口碼頭正在建設中。規劃中的煤電項目在土地收購方面遇到了嚴重的公眾反對,使大部分燃煤電廠建設落后于計劃。

日本:自2006年以來,日本已經投產了5吉瓦的燃煤發電設施,目前又規劃建設了13.5吉瓦的燃煤電廠,以及仍有5吉瓦的在建電力。2017年,規劃中的約2.5吉瓦的煤電裝機容量被擱置,且尚未規劃新的燃煤電廠。民間社會團體,日本環境部長和外交部長氣候變化咨詢委員會呼吁政府重新考慮其在國內外的煤電計劃(氣候變化咨詢委員會,2017)。日本是全球海外燃煤電廠融資量第二大的金融融資機構,其中有100億美元(自然資源保護協會,2017)已經通過國際發展基金投資于2013至2016年的燃煤電廠項目,另外還有90億美元的計劃資金支援。

埃及: 盡管該國具有極高的太陽能潛力, 埃及目前仍然在考慮四個大型燃煤電廠項目:Safaga電站(2,000兆瓦),Ayoun Moussa電站(2,640兆瓦),Marsa Matruh電站(4,000兆瓦)和Hamarawein IPP煤炭項目(6000兆瓦)。Hamarawein項目近期取得進展,三家國際財團正在提交投標書,九家當地銀行宣布打算提供15億美元的貸款。而與此同時,在阿布扎比和阿拉伯聯合酋長國則有大型太陽能光伏項目的投標書提交,投標報價為24.20美元/兆瓦時和29.90美元/兆瓦時,遠低于煤電平價化成本。

巴基斯坦:巴基斯坦2017年燃煤發電量激增,新建燃煤電廠投產2,260兆瓦。此前,2006年至2016年巴基斯坦僅建造了40兆瓦。巴基斯坦還有9.2吉瓦規劃中的燃煤發電裝機容量和3.2吉瓦的在建燃煤電廠。該國于2017年在卡西姆港啟用了其首個煤炭碼頭。中國的技術和金融支持是巴基斯坦煤電計劃的核心,中國企業參與了大約一半(6.3吉瓦)的燃煤電廠開發項目。許多煤電規劃是中國 - 巴基斯坦經濟走廊的一部分。中巴經濟走廊是一項價值數百億美元的計劃,其中包括330億美元的能源基礎設施項目,主要是化石燃料。

菲律賓:10月份, 菲律賓太陽能發展潛力得到了證明,Meralco太陽能購電協議(PPA)為每兆瓦時58美元,這是該公司燃煤發電購電協議成本的一半。盡管如此,菲律賓仍然有許多正在開發的燃煤電廠項目,其中包括7,560兆瓦的前期開發和4,581兆瓦在建的燃煤電廠機組。然而,2017年僅有105兆瓦的項目進入建設階段,這說明大部分仍在前期準備階段的項目不太可能最終完工。

南非:4,800兆瓦的Medupi燃煤電廠在2017年投產了兩個機組,電廠的建設因此完成了一半。在Medupi仍有2,400兆瓦的電力正在建設中。而Kusile電站則有4,000兆瓦的機組正在建設中。作為該國獨立發電廠燃煤發電計劃的一部分,另外還有5,540兆瓦的機組在八個地點進行前期準備工作。建設中的燃煤電廠加上該國已有的42千瓦運行煤電機組容量會導致南非面臨著電力供應過剩。最近的一項研究(Meridian Economics 2017)發現該國可通過提早退役老舊燃煤電廠、暫緩Kusile電站5號和6號機組建設以及取消新的燃煤發電項目節約數十億美元資金。2017年3月,North Gauteng高等法院確認在該國任何新燃煤電廠授權之前必須完成氣候變化評估。這一決定也讓KiPower和Colenso燃煤電廠的未來發展前景不甚明朗。

韓國:該國燃煤發電機組在2017年的投產超過5吉瓦,在2016年投產5吉瓦,這一數字僅次于中國和印度。最近當選的文在寅總統已經宣布停止批準新的煤電廠并逐步淘汰老舊燃煤電廠。雖然政府領導人已經提議將目前的燃煤電廠計劃轉換為天然氣發電廠,但韓國2017年12月的能源計劃指出,只有1,160兆瓦的唐津環保發電站改為燃氣發電項目,剩余7,359兆瓦的燃煤電廠發電機組將會繼續推進其建設過程。然而,該國還計劃到2030年將可再生能源裝機增加五倍即達到58.5吉瓦。盡管國內政策有向可再生能源轉移的跡象,但韓國仍然是海外煤電項目的主要國際資金來源,自2008年開始,韓國總共提供了超過80億美元的金融支持以發展海外燃煤電廠(SFOC 2018)。

泰國:強烈的公眾反對導致870兆瓦甲米發電站和2200兆瓦Thepha發電站的計劃被推遲,而剩余4,656兆瓦規劃中的裝機容量則沒有一個被允許開工建設。在泰國取得進展的唯一一座燃煤電廠是Mae Moh發電站的600兆瓦設備更換2017年,總理Pillaut Chan-o-cha提議在該國的電力發展計劃(2015-36)中將可再生能源的目標貢獻從33%提高到40%。

美國:盡管特朗普政府采取有利于煤炭行業的策略并破壞已有的環境法規,但2017煤電產能仍持續下降,許多公司宣布機組退役。截至2017年底,已有266家煤電廠的機組退役或承諾退役,而美國的燃煤電廠則僅剩余264家電廠。在2017年還有許多重大項目宣布將要在未來退役,其中包括三座污染嚴重的德克薩斯州電廠- 蒙蒂塞洛,大布朗和桑多,這些工廠將在2018年的前幾個月退役。由于沒有積極建設或開發煤電,以及自2010年以來美國陸續退役共計74吉瓦的燃煤電廠,美國正逐步遠離煤炭。

歐盟:截至2018年2月,歐盟十個燃煤發電國已停止燃燒煤炭用于發電,或已承諾到2030年逐步淘汰燃煤電廠,包括:奧地利,比利時,丹麥,芬蘭,法國,意大利,荷蘭,葡萄牙,瑞典和英國。在英國,煤炭提供的電力從2012年的總發電量的45%下降到2017年的僅2%(Carbon Brief 2016),該國計劃在2025年之前淘汰剩余的15.5吉瓦的燃煤發電量。荷蘭計劃到2030年將淘汰5,860兆瓦的燃煤電廠,其中包括最近在2015-2016年投入使用的3,500兆瓦燃煤電廠。雖然德國擁有50吉瓦的煤電裝機容量和3,120兆瓦正在建設中的燃煤電廠機組,但該國計劃在2019年制定使用煤炭的截止日期。在德國之外,繼續開發建設新煤電廠的歐盟國家是捷克共和國,希臘,匈牙利,波蘭和羅馬尼亞。

結論:加速轉變

隨著過去兩年燃煤電廠審批的突然收縮,特別是當多重政治和經濟驅動因素的共同作用時,經濟轉型將不再是一個線性過程。在逐步遠離燃煤發電這個議題中,這些驅動因素包括:可再生能源成本的下降,其下降速度甚至超過許多激進的預測;各國、各州、各城市和企業之間的共同行動,以淘汰煤炭的使用;應對城市空氣質量惡化的壓力,特別是在東亞和南亞的主要城市;銀行和其他金融機構不愿在極高的資產擱淺風險下投資燃煤電廠;以及項目所在地社區對燃煤電廠,煤礦和其他工業設施的反對持續不斷。加上來自北美,歐洲和其他早期完成工業化國家的老舊燃煤電廠陸續退休,這些多重因素正在結束燃煤發電擴張的時代,并標志著全球淘汰燃煤電廠的開始。然而,盡管目前的變化速度很快,但如果要實現適應宜居氣候的國際目標,我們必須加速現有燃煤電廠的退役,并且取消更多的燃煤電廠在建或規劃項目。

參考資料

彭博新能源財經 (2017).“India’s Clean Energy Transition.”http://bit.ly/2GDYoWv

Carbon Brief (2016). Simon Evans. “Two Charts ShowHow UK Coal Use Is Collapsing.” http://bit.ly/2HICeUj

Carbon Tracker Initiative (2016). Matthew Gray.“Chasing the Dragon? China’s coal overcapacitycrisis and what it means for investors.”http://bit.ly/2HLwt8w

氣候分析 (2016). Marcia Rocha 等.“Implications ofthe Paris Agreement for Coal Use in the Power Sector.”http://bit.ly/2HG8Xto

日本外交部長氣候變化咨詢委員會 (2017). “Promotenew diplomacy on energy through leading globalefforts against climate change” (provisional translation).http://bit.ly/2HK4bLw

綠色和平 (2016a). Lauri Myllyvirta,沈昕一. “BurningMoney.”http://bit.ly/2HFEkV3

綠色和平 (2016b). Lauri Myllyvirta, Sunil Dahiya,and Nandikesh Sivalingam. “Out of Sight: How coalburning advances India’s air pollution crisis.”http://bit.ly/1Wd2s54

綠色和平 (2017). “Uncompetitive: Coal’s cost disadvantagegrows as renewable tariffs plummet.”http://bit.ly/2HL25e6

國際能源署 (2017). 世界能源展望. http://bit.ly/2HLIk6f

能源經濟和金融分析研究所 (2016). “Turkey at theCrossroads.”http://bit.ly/2HFOwwF

能源經濟和金融分析研究所 (2017). Yolanda Chung.“Overpaid and Underutilized: How capacitypayments to coal-fired power plants could lockIndonesia into a high-cost electricity future.”http://bit.ly/2HIBcrp

Meridian Economics (2017). Grové Steyn, Jesse Burton,and Marco Steenkamp. “Eskom’s FinancialCrisis and the Viability of Coal-Fired Power in SouthAfrica.” http://bit.ly/2HJe4cv

自然資源保護協會(2017). 陳晗, Jake Schmidt. “PowerShift: Shifting G20 international public finance fromcoal to renewables.” http://on.nrdc.org/2HIIpry

Powering Past Coal Alliance (2017). “Declaration.”http://bit.ly/2HDN7qh

SFOC (2018). Joojin Kim and Soyoung Lee. “FinancingDirty Energy: How Korean Public Financial InstitutionsSupport Coal Power.” http://bit.ly/2HLlFHh

越南投資評論 (2017). “China fundscoal away fromhome.” http://bit.ly/2HGbvaW

責任編輯:仁德財

-

西北光伏市場分析: 七大經驗、四大問題、五大原因、破解棄光三大舉措

2018-12-24光伏市場分析 -

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

太離譜,光伏9.3元/瓦中標!?

-

中國沿海電煤采購價格指數(CECI沿海指數)第54期

2018-12-21電煤采購價格 -

2019年電力行業年度投資策略報告:火電走出低谷 核電方興未艾

-

2018年工業鍋爐行業發展現狀與2019年行業前景分析【組圖】

-

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

三峽水電站年發電量首破一千億千瓦時,相當于節煤0.3億噸

2018-12-21三峽水電站 -

17個水電項目!湖南省發改委關于安化縣友誼水電站等水電站上網電價的批復

2018-12-20水電上網電價