")

美國(guó) LNG 出口競(jìng)爭(zhēng)力分析

早在兩次世界石油危機(jī)之后,美國(guó)就提出了能源獨(dú)立的設(shè)想。隨后幾十年里,美國(guó)投入大量資金和時(shí)間用于非常規(guī)油氣的開發(fā),至2000年已擁有較成熟的開發(fā)技術(shù)。目前,美國(guó)成為世界上唯一實(shí)現(xiàn)頁(yè)巖氣大規(guī)模商業(yè)性開采的國(guó)家。2016年2月24日,隨著美國(guó)首個(gè)LNG出口項(xiàng)目SabinePass(薩賓帕斯)投產(chǎn),第一艘由美國(guó)本土48個(gè)州生產(chǎn)的LNG駛往巴西,標(biāo)志著美國(guó)頁(yè)巖氣的出口開始。

1 美國(guó)天然氣出口潛力分析

在天然氣資源方面,自2005年開始,美國(guó)頁(yè)巖氣產(chǎn)量使美國(guó)天然氣進(jìn)口依存度不斷降低,本土天然氣價(jià)格的增長(zhǎng)使越來(lái)越多的獨(dú)立生產(chǎn)商通過(guò)水平壓裂技術(shù)開始規(guī)模化開采頁(yè)巖氣。根據(jù)BP統(tǒng)計(jì)年鑒,美國(guó)在2009年以5840億m3的產(chǎn)量首次超過(guò)俄羅斯成為世界第一天然氣生產(chǎn)國(guó)。在天然氣總產(chǎn)量中的占比由2007年8%增加至2015年47%,但美國(guó)天然氣消費(fèi)增長(zhǎng)緩慢,導(dǎo)致庫(kù)存水平逐年上升和對(duì)外依存度迅速減少。

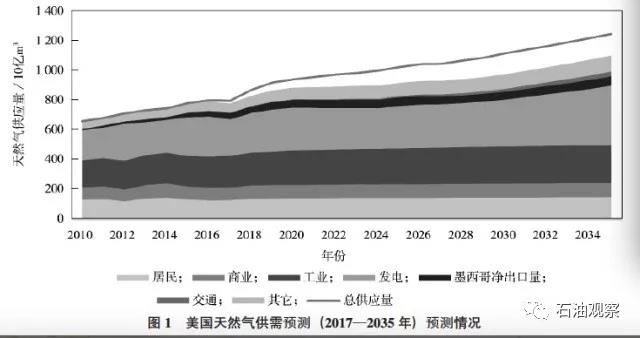

2016年,美國(guó)天然氣凈進(jìn)口創(chuàng)歷史新低,僅為188億m3,比2015年降低了27%。甚至在2016年11月,美國(guó)首次出現(xiàn)60年以來(lái)天然氣凈出口的情況。隨著產(chǎn)量不斷攀升,根據(jù)WoodMackenzie公司預(yù)測(cè),2017—2035年美國(guó)本土天然氣產(chǎn)量年均增長(zhǎng)率為2.83%,而本土需求增長(zhǎng)僅為1.95%。居民、商業(yè)和工業(yè)用氣量基本穩(wěn)定,僅發(fā)電需求將有較緩增長(zhǎng),交通用氣雖為新的用氣增長(zhǎng)點(diǎn),但增量有限。預(yù)計(jì)到2024年,美國(guó)國(guó)內(nèi)天然氣供應(yīng)過(guò)剩,將超過(guò)1000億m3(約7690萬(wàn)t),而LNG出口將在消化這些富余產(chǎn)量中發(fā)揮重要作用,占國(guó)內(nèi)產(chǎn)量11%左右,占產(chǎn)量增量的38.5%。預(yù)計(jì)2030年LNG出口將繼續(xù)增至1412億m3(約1.08億t)的峰值,并將一直持續(xù)至2040年,屆時(shí)天然氣產(chǎn)量將占美國(guó)能源產(chǎn)量的近40%。

美國(guó)天然氣供需預(yù)測(cè)(2017—2035年詳見圖1。

2、美國(guó)LNG出口項(xiàng)目現(xiàn)狀及前景

2.1美國(guó)LNG出口項(xiàng)目基本現(xiàn)狀

自2008以來(lái),美國(guó)頁(yè)巖氣產(chǎn)量一路攀升,轉(zhuǎn)變了美國(guó)本土天然氣供不應(yīng)求的預(yù)期,也使早在2005年左右批量建設(shè)的LNG接收站失去了用武之地。2010年以來(lái),以美國(guó)能源公司Cheniere為首的許多能源公司開始調(diào)整戰(zhàn)略,規(guī)劃在原計(jì)劃用于LNG進(jìn)口的接收站基礎(chǔ)上改建液化廠,并積極游說(shuō)政府拿到天然氣出口審批,將本土頁(yè)巖氣資源通過(guò)液化成LNG的方式出口,積極尋求擴(kuò)大市場(chǎng)份額。

2016年2月24日,薩賓帕斯項(xiàng)目成功出口美國(guó)本土48個(gè)州的第一船LNG資源。首批獲得最終投資決定(FID)的9個(gè)出口項(xiàng)目,包括SabinePass(薩賓帕斯)、Cameron(卡梅隆)、Freeport(自由港)、CorpusChristi(科珀斯克里斯蒂)和ElbaIsland(厄爾巴島)等,詳見表1。這些項(xiàng)目計(jì)劃于2017—2019年集中投產(chǎn),名義產(chǎn)能達(dá)到6775萬(wàn)t/a。

目前,SabinePass(薩賓帕斯)項(xiàng)目已經(jīng)向20余個(gè)國(guó)家成功出口了至少100船LNG資源,覆蓋全球60%以上的LNG需求國(guó)家和地區(qū),包括埃及、約旦、巴基斯坦等新興買家。 SabinePass(薩賓帕斯)項(xiàng)目的前5條生產(chǎn)線大部分已通過(guò)簽訂長(zhǎng)期FOB采購(gòu)合同售出,買家包括BG(2016年被殼牌收購(gòu))、GNF、Kogas、GAIL、Total、Centrica等公司。預(yù)計(jì)2017年SabinePass(薩賓帕斯)正在運(yùn)營(yíng)及計(jì)劃投產(chǎn)的生產(chǎn)線將達(dá)到滿負(fù)荷生產(chǎn)能力(1800萬(wàn)t/a)。美國(guó)LNG出口情況詳見圖2。

2.2美國(guó)LNG出口項(xiàng)目未來(lái)前景

隨著墨西哥灣原有LNG 接收站設(shè) 施改造以及東、西 海岸 擬建新 項(xiàng)目, 第二批仍有29 個(gè)出口 項(xiàng)目處于待審批以及規(guī)劃中, 預(yù)計(jì)名義液化產(chǎn)能約2.86 億t / a。審批方面, 美國(guó)LNG 出口 項(xiàng)目需獲得美國(guó)能源部( DOE) 和能源監(jiān)管委員會(huì)(FERC)的雙重許可。

迄今通過(guò)能源部(DOE)出口許可申請(qǐng)的LNG 出口商為29個(gè)(包含投產(chǎn)項(xiàng)目), 其中13 個(gè)項(xiàng)目獲得向美國(guó) 非自由貿(mào)易國(guó)家出口的批準(zhǔn);能源監(jiān)管委員會(huì)(FERC)負(fù)責(zé)審批新建或改造的項(xiàng)目建設(shè)許可,在正在規(guī)劃的項(xiàng)目中,有21個(gè)項(xiàng)目向FERC遞交了審批申請(qǐng),名義產(chǎn)能約2.34億t/a。其中有6個(gè)項(xiàng)目已獲得FERC頒發(fā)的工程建設(shè)許可,并通過(guò)DOE批準(zhǔn)向Non-FTA國(guó)家出口LNG總液化能力達(dá)到8240萬(wàn)t/a。

對(duì)比其他地區(qū)的LNG出口項(xiàng)目,美國(guó)的項(xiàng)目有許多顯著的優(yōu)勢(shì):一是基礎(chǔ)設(shè)施成熟。由于大多數(shù)出口項(xiàng)目由原來(lái)已建的進(jìn)口設(shè)施改造,無(wú)需重新選址征地,依托國(guó)內(nèi)發(fā)達(dá)的管網(wǎng)和成熟的設(shè)施(碼頭、儲(chǔ)罐、管道等),項(xiàng)目建設(shè)周期更短、耗資更低,具有明顯的成本優(yōu)勢(shì)。二是氣源和氣價(jià)相對(duì)穩(wěn)定。美國(guó)天然氣價(jià)格基本由市場(chǎng)供需決定,不與油價(jià)掛鉤,氣價(jià)影響因素也比油價(jià)影響因素相對(duì)簡(jiǎn)單。與全球LNG液化項(xiàng)目不同的是,美國(guó)LNG出口項(xiàng)目基本沒(méi)有特定的上游氣田為L(zhǎng)NG液化廠提供原料氣,氣源主要來(lái)自管網(wǎng)中的天然氣。

另外,在氣價(jià)方面,從中短期來(lái)看,頁(yè)巖氣井噴式發(fā)展對(duì)天然氣價(jià)格產(chǎn)生的下行影響將持續(xù),2030年前,美國(guó)原料氣掛鉤的HenryHub價(jià)格走勢(shì)預(yù)計(jì)將整體平穩(wěn)。三是商務(wù)模式簡(jiǎn)單,美國(guó)LNG出口項(xiàng)目多數(shù)以Tolling模式為主,即運(yùn)營(yíng)商只收取液化服務(wù)費(fèi),不承擔(dān)供氣、管輸和船運(yùn)風(fēng)險(xiǎn),買方可自由選擇氣源供應(yīng)商。利用美國(guó)成熟的天然氣市場(chǎng)機(jī)制,買家僅對(duì)液化服務(wù)費(fèi)照付不議,沒(méi)有目的港限制,靈活性相比傳統(tǒng)LNG項(xiàng)目大大提升,買方不但可以在國(guó)際市場(chǎng)自主轉(zhuǎn)售資源,發(fā)展國(guó)際貿(mào)易,也可以將未液化的天然氣轉(zhuǎn)售至美國(guó)國(guó)內(nèi)市場(chǎng),獲取最大的經(jīng)濟(jì)效益。

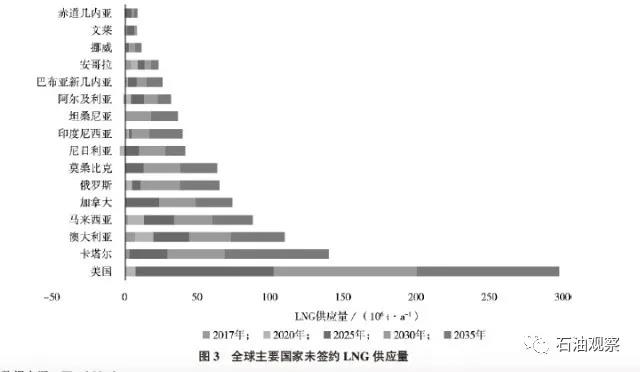

根據(jù)殼牌2017年LNG前景報(bào)告預(yù)測(cè),2014年到2020年全球LNG貿(mào)易規(guī)模將增長(zhǎng)50%。其中近1/3的新增供應(yīng)將來(lái)自美國(guó)。預(yù)計(jì)從2020年開始,美國(guó)仍有大量未簽約LNG供應(yīng)量,在目前遞交審批的項(xiàng)目中,像GoldenPass、PortArthur等項(xiàng)目分別由埃克森美孚、卡塔爾石油公司、Sempra、Woodside等公司投資,盡管采購(gòu)協(xié)議還沒(méi)有落實(shí),但這些公司可以通過(guò)自身的資源池來(lái)消化部分供應(yīng)量,因此這些項(xiàng)目獲審批可能性較高。此外,包括SabinePass(薩賓帕斯)、Cameron(卡梅隆)、Freeport(自由港)、CorpusChristi(科珀斯克里斯蒂)等擴(kuò)建的生產(chǎn)線由于具有更短的建設(shè)周期、更低的人工與建設(shè)成本和更多積累的運(yùn)營(yíng)經(jīng)驗(yàn),將比諸多新建項(xiàng)目更具備經(jīng)濟(jì)性,更容易通過(guò)審批。全球主要國(guó)家未簽約的LNG供應(yīng)量情況見圖3。

據(jù)國(guó)際能源署(IEA)發(fā)布的天然氣市場(chǎng)年報(bào)預(yù)測(cè),美國(guó)將于2022年底之前成為世界第二大LNG出口國(guó),超過(guò)卡塔爾,位列澳大利亞之后。這無(wú)疑會(huì)擴(kuò)大美國(guó)在全球天然氣市場(chǎng)中的影響力,更會(huì)改變?nèi)騆NG貿(mào)易格局。隨著美國(guó)LNG出口規(guī)模不斷擴(kuò)大,美國(guó)、亞太、歐洲的LNG市場(chǎng)聯(lián)動(dòng)性也將加強(qiáng),加速LNG市場(chǎng)的流動(dòng)性和全球化。據(jù)美國(guó)能源信息署(EIA)預(yù)測(cè),美國(guó)將于2026年前成為天然氣凈出口國(guó),隨著完成在國(guó)際天然氣市場(chǎng)上的角色轉(zhuǎn)變,美國(guó)也將在通往能源獨(dú)立的道路上邁出重要的一步。

3 低油價(jià)下美國(guó)LNG項(xiàng)目的競(jìng)爭(zhēng)力

3.1美國(guó)LNG項(xiàng)目的成本優(yōu)勢(shì)

美國(guó)LNG出口項(xiàng)目的成本是與全球其他供應(yīng)資源競(jìng)爭(zhēng)的主要影響因素。自2008年起,基于業(yè)界對(duì)全球LNG市場(chǎng)供不應(yīng)求的形勢(shì)判斷,一大批澳大利亞的出口項(xiàng)目陸續(xù)完成投資決定,也使得澳大利亞成為近兩年最主要的新增LNG出口國(guó),2016年其出口規(guī)模為4430萬(wàn)t,同比增長(zhǎng)47%。預(yù)計(jì)2025年左右,其供應(yīng)能力將達(dá)到1億t/a,但屆時(shí)美國(guó)LNG出口供應(yīng)能力將幾乎達(dá)到澳大利亞的近兩倍。同期的加拿大出口項(xiàng)目因?yàn)榻ㄔO(shè)成本高、環(huán)境限制和原住民等諸多問(wèn)題基本已經(jīng)放緩或者取消。

緊隨美國(guó)LNG出口項(xiàng)目之后,東非和西非興建的LNG新項(xiàng)目,包括Mozam-bique、Tanzania、CameroonGoFLNG和TortueFLNG等預(yù)計(jì)將于2022年前后投產(chǎn),這些項(xiàng)目的總供應(yīng)能力在2025年將達(dá)到近3000萬(wàn)t/a。對(duì)比不同項(xiàng)目液化廠建設(shè)的盈虧點(diǎn)(FOB)發(fā)現(xiàn),近些年陸續(xù)投產(chǎn)和即將投產(chǎn)的澳大利亞項(xiàng)目成本最高,均在13美元/MMBtu以上,其中PreludeFLNG浮式項(xiàng)目達(dá)到20美元/MMBtu以上,非洲的項(xiàng)目需至少達(dá)到7.0美元/MMBtu才能達(dá)到收支平衡,坦桑尼亞的項(xiàng)目甚至高于9.0美元/MMBtu;相比之下,美國(guó)的LNG液化項(xiàng)目盈虧成本均在6.0~7.0美元/MMBtu,具有很大的成本優(yōu)勢(shì)。

3.2 美國(guó)LNG項(xiàng)目的競(jìng)爭(zhēng)力

自2011年日本福島事件之后,全球LNG市場(chǎng)開始不斷加大對(duì)市場(chǎng)供不應(yīng)求的預(yù)期,每年做FID的項(xiàng)目液化能力平均達(dá)到2500萬(wàn)t,并于2014年達(dá)到峰值。其中2009—2012年高油價(jià)時(shí)期FID的項(xiàng)目主要集中在澳大利亞,但在當(dāng)時(shí),與澳大利亞出口項(xiàng)目掛鉤傳統(tǒng)油價(jià)的計(jì)價(jià)方式相比,美國(guó)LNG項(xiàng)目憑借較低的天然氣成本價(jià)加液化費(fèi)用和運(yùn)輸成本的計(jì)價(jià)方式顯得頗具吸引力。

自2012年起,美國(guó)LNG項(xiàng)目也開始陸續(xù)FID,尤其在2014年后,全球新增FID的項(xiàng)目幾乎全部集中在美國(guó)。但隨著2014年下半年國(guó)際原油價(jià)格暴跌,使得很多傳統(tǒng)LNG項(xiàng)目的經(jīng)濟(jì)性評(píng)估同高油價(jià)時(shí)期相比大幅下降。與此同時(shí),受大批LNG出口項(xiàng)目集中投產(chǎn)的影響,亞洲LNG現(xiàn)貨價(jià)格也開始大幅下跌,從美國(guó)到亞洲的LNG套利空間大大縮小,可以說(shuō)在目前低油價(jià)、低氣價(jià)的市場(chǎng)形勢(shì)下,美國(guó)天然氣對(duì)原油的價(jià)格優(yōu)勢(shì)有所削弱。

據(jù)統(tǒng)計(jì),自2008年以來(lái),2016年是為全球LNG項(xiàng)目FID最少的一年,出口能力僅為630萬(wàn)t/a,只有美國(guó)ElbaIsland(厄爾巴島)(250萬(wàn)t/a)和印尼TangguhTrain3(唐固第3條線)(380萬(wàn)t/a)兩個(gè)項(xiàng)目完成了FID。下面將以到亞洲為例,從Tolling模式、掛鉤油價(jià)和固定價(jià)的三種計(jì)價(jià)銷售,對(duì)美國(guó)LNG出口項(xiàng)目的競(jìng)爭(zhēng)性進(jìn)行分析。詳見圖4。

3.2.1Tolling模式

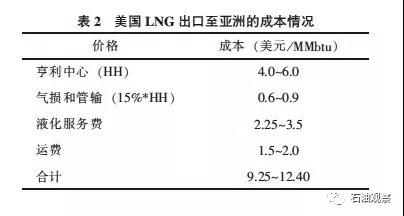

在Tolling的商務(wù)模式下,其采購(gòu)價(jià)格公式為美國(guó)天然氣原料氣價(jià)格加上損耗及管輸、液化服務(wù)費(fèi)和運(yùn)輸費(fèi)用的成本加成法得出。美國(guó)天然氣的價(jià)格通常以位于 路易斯安那州的亨利中心(HenryHub)氣價(jià)為標(biāo)桿, 損耗及管輸通常按15%*HenryHub氣價(jià)測(cè)算。

液化服務(wù)費(fèi)水平在2.25~3.5美元/MMBtu之間,假設(shè)美國(guó)至亞洲的運(yùn)輸成本按1.5~2.0美元/MMBtu測(cè)算。原料氣價(jià)格方面,受頁(yè)巖氣等非常規(guī)氣大力開發(fā)和生產(chǎn)的影響,HenryHub氣價(jià)自2008年以來(lái)開始暴跌。雖然2010年和2012年稍有回彈,但2014年起繼續(xù)下跌,2016年3月一度跌至歷史最低水平(1.73美元/MMBtu),目前仍維持在3美元/MMBtu左右。據(jù)統(tǒng)計(jì),美國(guó)有超過(guò)22萬(wàn)億m3的天然氣資源成本低于3美元/MMBtu。因此,長(zhǎng)期來(lái)看,得益于美國(guó)豐富的天然氣儲(chǔ)量和不斷發(fā)展的開采技術(shù),天然氣價(jià)格將進(jìn)入緩慢增長(zhǎng)通道。EIA預(yù)測(cè)了基本情形、高經(jīng)濟(jì)增長(zhǎng)和低經(jīng)濟(jì)增長(zhǎng)三種背景下HenryHub氣價(jià)的未來(lái)走勢(shì),詳見圖5。從圖5可以看出,HenryHub氣價(jià)預(yù)計(jì)在未來(lái)30年左右將在4~6美元/MMBtu之間。

運(yùn)輸成本方面,美國(guó)與亞洲航距相對(duì)較遠(yuǎn)。由于買家需要自行安排運(yùn)力,將更多受到LNG航運(yùn)市場(chǎng)影響。根據(jù)通常航線測(cè)算,美國(guó)墨西哥灣至亞洲的運(yùn)費(fèi)平均水平在1.5~2.0美元/MMBtu,均高于澳大利亞(0.5~0.6)、東非(0.8~1.0)和加拿大西岸(0.6~0.8)的運(yùn)費(fèi)水平。2016年6月26日巴拿馬擴(kuò)建后允許全球90%的LNG船(除Q-max、Q-flex)正式通行。2016年7月25日,殼牌成功運(yùn)載美國(guó)LNG通過(guò)巴拿馬運(yùn)河交付至中海油,成為首個(gè)擴(kuò)建后的LNG貨船。新巴拿馬運(yùn)河拓寬后,往返墨西哥灣至亞洲運(yùn)費(fèi)將減少12.5%~30%。美國(guó)LNG出口至亞洲的成本情況詳見表2。

3.2.2油價(jià)掛鉤和固定價(jià)模式

美國(guó)只有很少數(shù)LNG出口項(xiàng)目與澳大利亞、加拿大、俄羅斯等其他國(guó)家的項(xiàng)目一樣,通過(guò)一個(gè)專門的上游油氣田為L(zhǎng)NG液化廠提供氣源,傳統(tǒng)LNG出口項(xiàng)目的計(jì)價(jià)普遍與原油價(jià)格掛鉤。根據(jù)WoodMackenzie消息,目前美國(guó)也有供應(yīng)商提出可以采用送至亞洲8美元/MMBtu的固定價(jià)進(jìn)行銷售,但期限較短。從近兩年的歷史價(jià)格來(lái)看,2015—2016年,亞洲現(xiàn)貨價(jià)格JKM均價(jià)分別為7.45美元/MMBtu和5.72美元/MMBtu,該價(jià)格不具有競(jìng)爭(zhēng)力,但WoodMackenzie預(yù)測(cè)2023年后亞洲現(xiàn)貨價(jià)格將上漲至8美元/MMBtu以上。此外,現(xiàn)貨貿(mào)易的比重較低,應(yīng)著重考慮固定價(jià)與長(zhǎng)期合同作價(jià)對(duì)比的競(jìng)爭(zhēng)力。

根據(jù)目前市場(chǎng)水平,假設(shè)送到亞洲LNG價(jià)格為(11%~13%)*原油價(jià)格,在油價(jià)位于不同水平時(shí),我們初步測(cè)算三種模式價(jià)格的競(jìng)爭(zhēng)力,當(dāng)油價(jià)位于55~65美元/bbl以下,掛鉤油價(jià)的計(jì)價(jià)模式比固定價(jià)有競(jìng)爭(zhēng)力。當(dāng)油價(jià)至少在75~85美元/bbl以上,Tolling商務(wù)模式下的計(jì)價(jià)比較有競(jìng)爭(zhēng)力。

3.3 美國(guó)LNG項(xiàng)目競(jìng)爭(zhēng)力的影響因素

(1)HenryHub氣價(jià)具有明顯的季節(jié)波動(dòng)。

歷史上HenryHub冬夏季價(jià)格差值最高相差5美元/MMBtu。此外,受特殊天氣影響,HenryHub價(jià)格也多次出現(xiàn)短期內(nèi)較大幅度的波動(dòng),如2005年和2008年颶風(fēng)天氣導(dǎo)致氣價(jià)飆漲。長(zhǎng)期來(lái)看,LNG出口有望逐漸提振HenryHub氣價(jià),買家需要充分考慮對(duì)該價(jià)格波動(dòng)的承受能力。

(2)運(yùn)輸費(fèi)用普遍偏高。

美國(guó)西海岸至亞洲的運(yùn)費(fèi)相對(duì)較低,但目前西海岸僅有兩個(gè)出口項(xiàng)目(JordonCove和OregonLNG),大多數(shù)項(xiàng)目均集中在墨西哥灣,雖然經(jīng)巴拿馬運(yùn)河后運(yùn)費(fèi)能一定程度降低。但拓寬后巴拿馬運(yùn)河的日通行船次也十分有限,在巴拿馬運(yùn)河拓寬運(yùn)行一年的時(shí)間里,共有139艘LNG船成功通行。在未來(lái)幾年美國(guó)LNG項(xiàng)目集中出口的情形下,大量LNG船只需要和其他船舶競(jìng)爭(zhēng)運(yùn)河的通行能力。根據(jù)目前運(yùn)轉(zhuǎn)情況來(lái)看,運(yùn)河通行費(fèi)率已經(jīng)開始上漲,不排除在極端情形下,墨西哥經(jīng)太平洋航線的航運(yùn)成本優(yōu)勢(shì)不再。

(3)建設(shè)成本將進(jìn)一步增加。

LNG液化廠將隨著土地、原材料價(jià)格、人工成本等上漲,未來(lái)新建項(xiàng)目的液化成本大多比第一批FID項(xiàng)目的液化成本平均高,影響項(xiàng)目的競(jìng)爭(zhēng)性。

(4)政治因素影響較大。

美國(guó)LNG項(xiàng)目出口受能源政策影響很大,從奧巴馬政府到特朗普政府,兩屆政府的能源政策差異也較大,新一屆特朗普政府否定了奧巴馬政府的 “氣候行動(dòng)計(jì)劃”,主張開發(fā)本土頁(yè)巖油氣,降低國(guó)內(nèi)能源使用價(jià)格,提倡能源自給自足。

雖然對(duì)于振興本土化石能源是利好消息,但對(duì)于如何解決LNG出口與國(guó)內(nèi)制造業(yè)之間的沖突,以及如何平衡國(guó)內(nèi)和出口氣價(jià)、維持氣價(jià)穩(wěn)定還不得而知。因此,從長(zhǎng)期資源采購(gòu)的角度,未來(lái)也可能面臨諸多政策不確定因素。這些不確定因素對(duì)于買家來(lái)說(shuō),仍需進(jìn)一步評(píng)估,包括LNG項(xiàng)目商如何最大程度控制項(xiàng)目成本、 買賣雙方探討合理的計(jì)價(jià)機(jī)制和如何降低航運(yùn)成本,等等。

4 對(duì)中國(guó)的啟示

2014年以來(lái),全球油氣市場(chǎng)發(fā)生了巨大變化,LNG市場(chǎng)從之前的供不應(yīng)求轉(zhuǎn)為供過(guò)于求的局面,亞洲傳統(tǒng)與油價(jià)掛鉤的LNG長(zhǎng)期合同斜率隨之降低,近幾年美國(guó)LNG出口項(xiàng)目?jī)r(jià)格優(yōu)勢(shì)減弱。然而,憑借更大的貿(mào)易靈活性、沒(méi)有目的港限制、氣源穩(wěn)定等特點(diǎn),美國(guó)LNG出口無(wú)疑為中國(guó)天然氣資源引進(jìn)戰(zhàn)略提供了一個(gè)新的選擇,有助于中國(guó)實(shí)現(xiàn)進(jìn)口資源多樣化。相比日本、韓國(guó)等全球主要LNG進(jìn)口國(guó)未來(lái)需求增速有所放緩甚至下降,中國(guó)將在全球LNG消費(fèi)市場(chǎng)中扮演越來(lái)越重要的角色。在中美兩國(guó)加強(qiáng)能源合作的大背景下,中國(guó)也需要加快國(guó)內(nèi)市場(chǎng)與國(guó)際市場(chǎng)的接軌,在合作中雙方達(dá)到互惠互利的雙贏效果。

第一,提高天然氣在一次能源消費(fèi)中的比重是我國(guó)能源戰(zhàn)略和改善能源消費(fèi)結(jié)構(gòu)的重要組成部分。根據(jù)我國(guó)發(fā)展改革委發(fā)布的天然氣發(fā)展“十三五”規(guī)劃,2020年天然氣占一次能源消費(fèi)比重力爭(zhēng)提高到8.3%~10%。美國(guó)政局相對(duì)穩(wěn)定、油氣資源儲(chǔ)量豐富,LNG資源可以作為我國(guó)未來(lái)長(zhǎng)期獲取的優(yōu)質(zhì)資源之一。

第二,美國(guó)LNG出口價(jià)格市場(chǎng)化和透明性較高,但與其他地區(qū)定價(jià)方式有所不同。中國(guó)需要加快國(guó)內(nèi)天然氣價(jià)格改革,建立完善上中下游天然氣價(jià)格聯(lián)動(dòng)機(jī)制,合理確定、消化進(jìn)口LNG價(jià)格是中國(guó)天然氣價(jià)格改革中亟待解決的重要方面。

第三,近期,美國(guó)政府表示,在LNG出口許可上美國(guó)將給予中國(guó)不低于其他非FTA國(guó)家的待遇,并允許我國(guó)企業(yè)在任何時(shí)候與美國(guó)LNG出口商進(jìn)行談判、商談進(jìn)出口事宜,這也成為中美經(jīng)濟(jì)合作百日計(jì)劃的一項(xiàng)重要成果,更意味著中美兩國(guó)在能源領(lǐng)域合作方面邁出了重要的一步。中美加強(qiáng)LNG貿(mào)易符合雙方各自國(guó)家的利益,不僅能保障能源安全,還能減少中美貿(mào)易逆差,兩國(guó)政府和企業(yè)需要著眼能源領(lǐng)域互惠合作大局,拓展“一帶一路”合作空間,共同尋找和建立新的合作領(lǐng)域。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:仁德財(cái)

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽(yáng)能

-

西北光伏市場(chǎng)分析: 七大經(jīng)驗(yàn)、四大問(wèn)題、五大原因、破解棄光三大舉措

2018-12-24光伏市場(chǎng)分析 -

拍賣 | 浙江麗水龍泉周調(diào)源電站的電站資產(chǎn) 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

太離譜,光伏9.3元/瓦中標(biāo)!?

-

中國(guó)沿海電煤采購(gòu)價(jià)格指數(shù)(CECI沿海指數(shù))第54期

2018-12-21電煤采購(gòu)價(jià)格 -

2019年電力行業(yè)年度投資策略報(bào)告:火電走出低谷 核電方興未艾

-

2018年工業(yè)鍋爐行業(yè)發(fā)展現(xiàn)狀與2019年行業(yè)前景分析【組圖】

-

發(fā)改委能源研究所李俊峰:沒(méi)有國(guó)家補(bǔ)貼的可再生能源產(chǎn)業(yè)如何繼續(xù)發(fā)展?

-

干貨丨風(fēng)力發(fā)電機(jī)組壽命分析

-

首份風(fēng)電“競(jìng)價(jià)”公示結(jié)果引發(fā)的思考和啟示

2018-12-24風(fēng)電競(jìng)價(jià)上網(wǎng)