促銷")

電力攻守道(火電三要素篇): 火電進入大周期上升通道

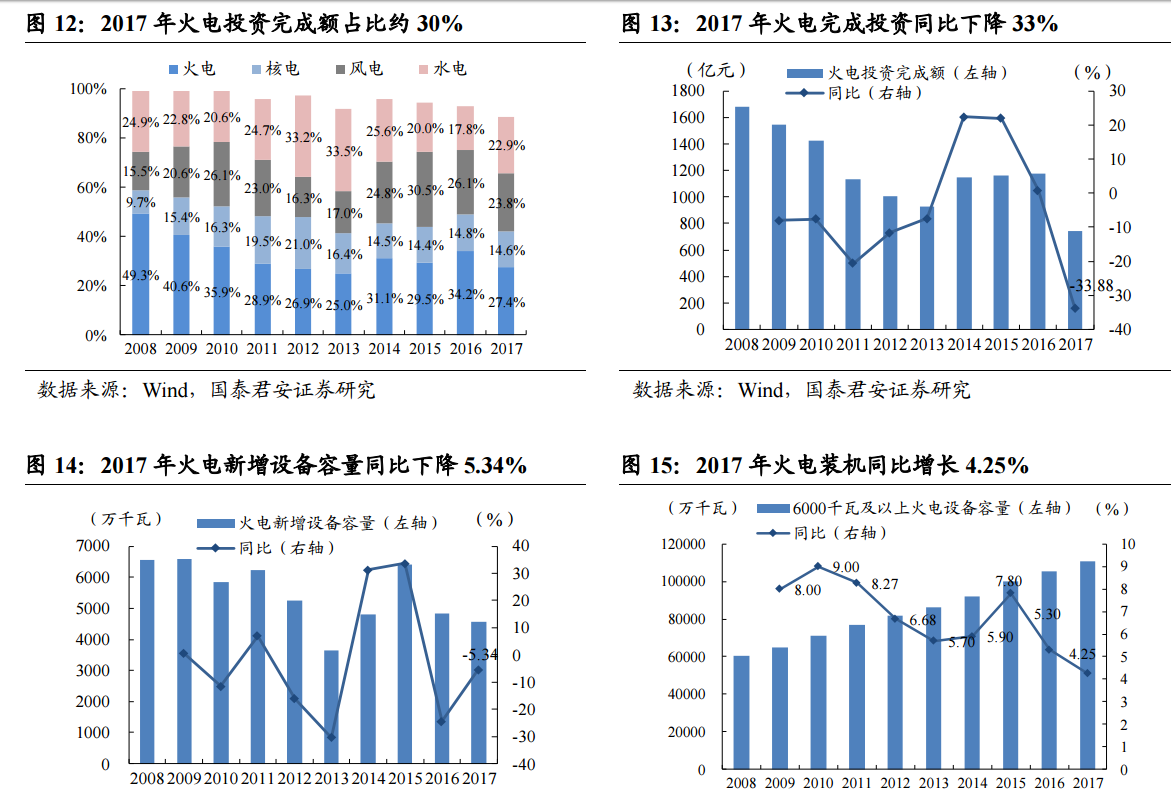

火電裝機增速放緩趨勢全面凸顯,去產(chǎn)能成效已顯。2017 年實際完成淘汰、停建、緩建煤電產(chǎn)能 6500 萬千瓦,超額完成了 2017 年《政府工作報告》中 5000 萬千瓦的目標。2017 年火電完成投資額和新增裝機容量雙降:從投資額來看,火電完成投資 740 億元,同比下降 33.88%;從裝機容量來看,2017 年火電新增裝機 4578 萬千瓦,同比少投產(chǎn) 258 萬千瓦(下降 5.34%)。火電裝機容量增速放緩趨勢全面凸顯,反映出國家自 2016 年上半年以來出臺的促進煤電有序發(fā)展、供給側改革系列政策已初現(xiàn)成效。

2018 年火電由“防范產(chǎn)能過剩風險”進入“去產(chǎn)能”新階段,未來三年火電裝機有望維持 5%以下,甚至 3%-4%的低增速。2018 年全國能源工作會議中明確提出要“大力化解煤電產(chǎn)能過剩”,標志著煤電產(chǎn)能過剩問題已發(fā)生“質(zhì)變”,從 2017 年的“防范過剩風險”進入到了 2018 年的 “去產(chǎn)能”的全新階段。2018 年目標是淘汰關停不達標的 30 萬千瓦以下煤電機組,淘汰關停 400 萬千瓦煤電落后產(chǎn)能。我們認為我國火電行業(yè)政策或將進一步收緊,各個區(qū)域火電建設速度還將繼續(xù)放緩,此外,隨著電力市場化進程加快、央企重組混改使得產(chǎn)業(yè)集中度不斷提高等影響,部分老舊、低效機組有望加速退出市場,部分地區(qū)火電裝機容量下滑將不可避免。總體來看,我們預計未來三年火電裝機有望維持 5%以下,甚至 3%-4%的低增速。

3.3. 供需好轉,利用小時持續(xù)回升

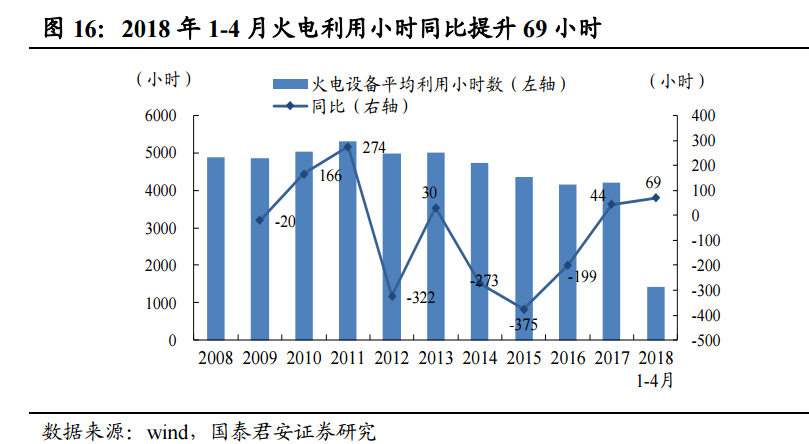

火電利用小時有望持續(xù)回升。2017 年火電發(fā)電量增速(4.9%)高于裝機容量增速(4.3%),存量火電的利用效率提升顯著,2017 年火電設備利用小時 4209 小時,同比提升 44 小時。2018 年 1-4 月延續(xù)了這一趨勢,火電利用小時 1426 小時,同比增長 69 小時。我們假設未來三年火電發(fā)電量增速與全社會用電增速一致,保持在 5%以上,而火電裝機容量保持 5%以下、甚至 3%-4%的低增速,則火電利用小時數(shù)將持續(xù)穩(wěn)步提升。我們預計火電利用小時數(shù)有望走入一個持續(xù)回升的周期。

火電利用小時數(shù)的“新常態(tài)”:5000 小時一去不復返,未來將長期保持在 4200-4500 小時。盡管火電利用小時數(shù)回升趨勢的確定性較強,但由于火電自身角色的逐步改變,在國家大力發(fā)展清潔能源的背景下,火電要讓位于新能源優(yōu)先發(fā)電,因此我們預計未來一段時間,火電行業(yè)整體的平均利用小時數(shù)很難呈現(xiàn)快速的增長,火電利用小時也很難回歸到 2008-2013 年 5000 小時左右的狀態(tài)。通過我們對于全社會用電量、火電發(fā)電量以及火電裝機容量的測算,我們預計火電利用小時將保持每年50- 小時左右的速度上升,并將長期保持在 4200-4500 小時的范圍內(nèi)震蕩。

4.煤價:逐步回歸合理區(qū)間

4.1. 煤、電冰火兩重天

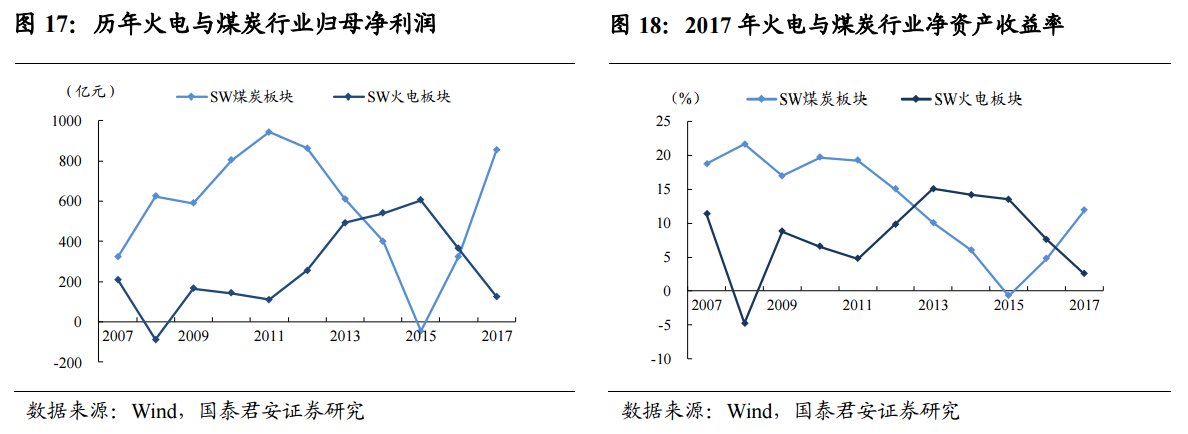

2016 年下半年以來煤價大幅上漲,火電行業(yè)舉步維艱。燃料成本占火電成本的 50-60%,而目前上網(wǎng)電價并無法充分及時地反映煤價變動,因此火電企業(yè)盈利能力受煤價波動的影響較為顯著。從歷史數(shù)據(jù)來看,煤炭行業(yè)和火電行業(yè)呈現(xiàn)出此消彼長的關系。2016 年煤炭市場供需改善,煤價快速回升,秦皇島動力末煤(5500K,山西產(chǎn))平倉價從年初的 366 元 /噸升至 611 元/噸。煤炭行業(yè)盈利狀況改善明顯改善,火電企業(yè)業(yè)績卻嚴重下滑。2017 年煤價持續(xù)高位運行,火電企業(yè)盈利狀況進一步惡化,2017 年申萬煤炭板塊歸母凈利同比增長 163%,而申萬火電板塊歸母凈利潤同比下降 66%。

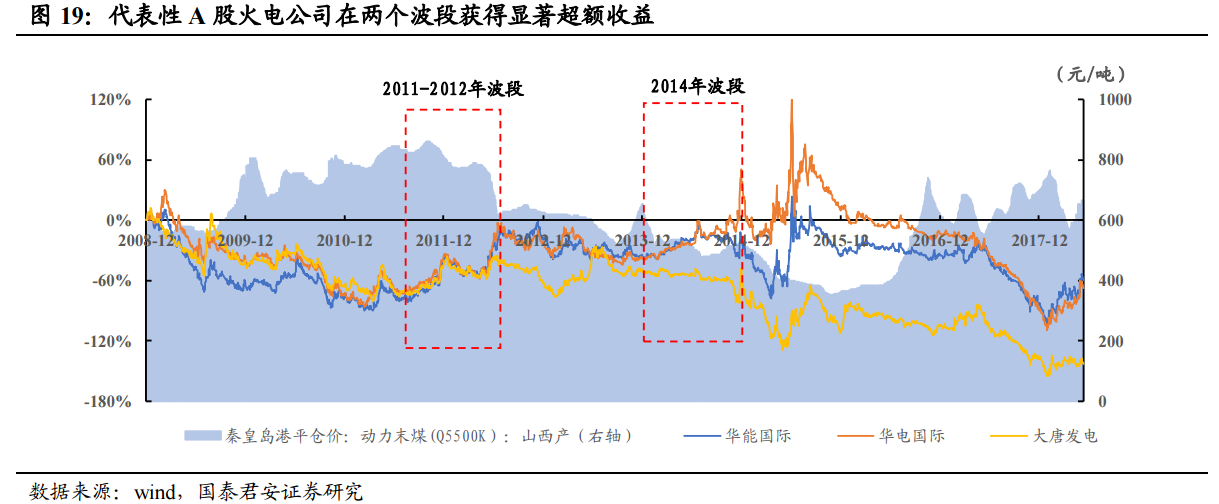

煤價與火電超額收益率呈現(xiàn)顯著的反向關系,歷史上煤價下跌是火電表現(xiàn)出攻擊性的必要條件。我們選取火電代表性公司華能國際、華電國際、大唐發(fā)電,復盤 10 年,發(fā)現(xiàn)在兩個時段火電顯著跑贏大盤指數(shù),超額收益顯著。第一個波段:2011 年 8 月-2012 年 7 月;第二個波段 2014 年初 -2014 年底。以華能國際為例,兩個波段華能國際 A 股的超額收益分別為 67%,47%。分析這兩個波段當時的煤價、電價,我們發(fā)現(xiàn),第一個波段市場情況為煤價大跌,電價滯后性上漲;第二個波段市場情況為煤價大跌,電價還未來得及調(diào)整。可以發(fā)現(xiàn),煤價下跌是火電表現(xiàn)出攻擊性,獲得超額收益的必要條件。同時通過煤價、火電股超額收益的圖我們也可看出,煤價與股價超額收益的反向關系明顯,這種關系在 H 股中表現(xiàn)更為明顯。當然我們并不排除其他時間段存在火電取得超額收益的波段,但都沒有走出 2011-2012 以及 2014 年的趨勢性行情。

4.2. 煤價有望逐步回歸合理區(qū)間

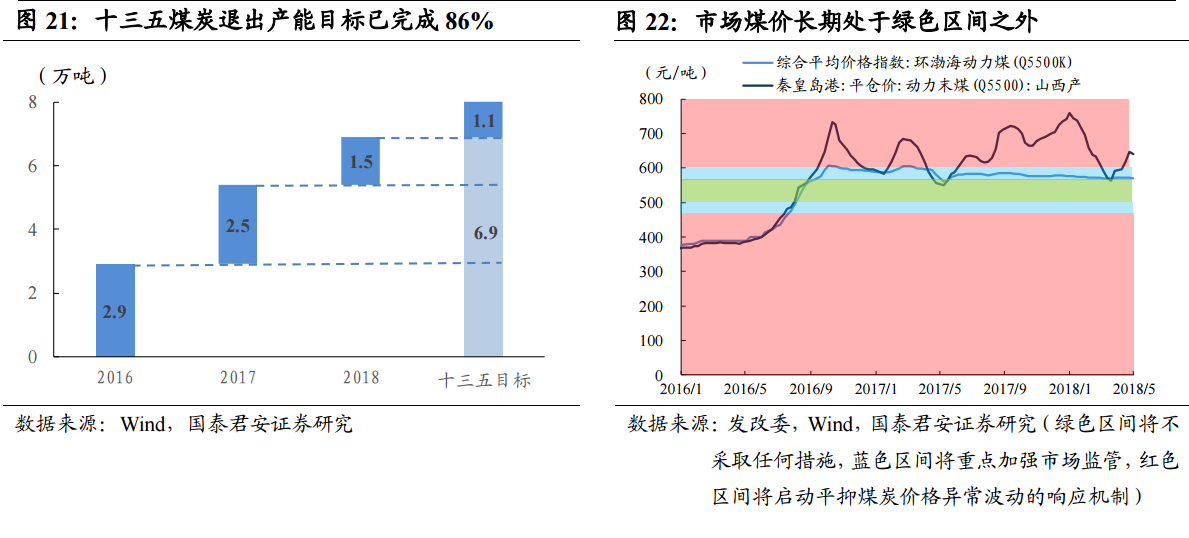

長期看,在煤炭去產(chǎn)能政策力度邊際遞減的背景下,煤價有望逐步回歸合理區(qū)間。《2018 年政府工作報告》指出:“18 年將退出煤炭產(chǎn)能 1.5 億噸”,顯著低于 2016、2017 年實際退出煤炭產(chǎn)能 2.9 億噸和 2.5 億噸。如果 2018 年能夠實現(xiàn) 1.5 億噸的產(chǎn)能退出目標,則 2016-2018 年三年累計退出 6.9 億噸,將完成“十三五”退出 8 億噸目標的 86%,則 2019、 2020 年的去產(chǎn)能任務將進一步減少。在我國大力調(diào)整能源結構的背景下,煤炭需求大幅上漲概率較小,同時發(fā)改委已多次強調(diào)釋放先進產(chǎn)能和保供應,煤炭先進產(chǎn)能將逐步投放,我們認為煤炭供需偏緊的狀況有望得以改善,煤價將逐步回歸合理區(qū)間,2018 年 1 季度或將成為全年煤價高點。

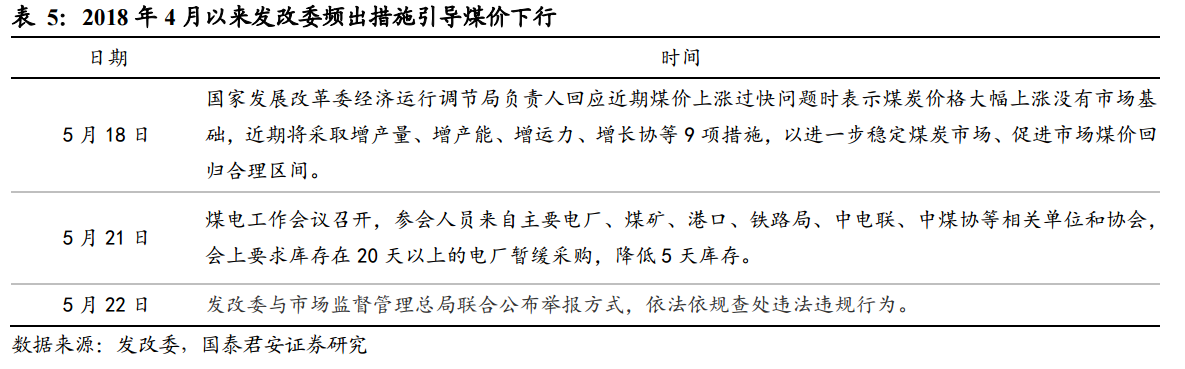

短期看,發(fā)改委組合拳控煤價,力度之大前所未有。今年春節(jié)后,煤價出現(xiàn)了一定幅度的下跌,但近期全國大范圍迎來高溫天氣,居民用電需求的快速回升帶動沿海電廠日耗震蕩走高,動力煤市場價大幅反彈,秦皇島動力末煤 5500 大卡平倉價反彈至 652 元/噸(5 月 22 日)。對此發(fā)改委立刻采取措施,一方面召開煤電工作會議,要求庫存在 20 天以上的電廠降庫存;另一方面與市場監(jiān)管總局共同頒布《關于公布煤炭市場違法違規(guī)行為舉報方式的通知》,嚴厲打擊違規(guī)炒作煤價行為。短期內(nèi)由于煤炭供需情況難以出現(xiàn)大幅變化,煤價在短期內(nèi)降至合理區(qū)間存在難度,但此次發(fā)改委控煤價的決心和力度之大前所未有。

官方微信售電那點事兒")

責任編輯:售電小陳

-

焦點丨光伏政策大逆轉,能源局大禮包價值千金!

-

習近平主席5天內(nèi)兩發(fā)話 中國經(jīng)濟,火!火!火!中國光伏,火!火!火!

-

發(fā)改委、能源局關于深入推進煤電聯(lián)營促進產(chǎn)業(yè)升級的補充通知

-

發(fā)改委、能源局關于深入推進煤電聯(lián)營促進產(chǎn)業(yè)升級的補充通知

-

警鐘長鳴|浙江巨化熱電公司發(fā)生一起觸電事故 已造成1死2傷

-

2018年8月中國經(jīng)濟發(fā)展指數(shù)解讀:三大產(chǎn)業(yè)用電量增速為8.8% 但發(fā)展整體弱于去年同期

-

專訪丨龍源振華王徽華:以技術創(chuàng)新和裝備研發(fā)迎接風電“平價新時代”

-

國家能源局公布2018前三季度風電建設運行情況!

-

問題已經(jīng)顯現(xiàn),風電場發(fā)電量提升技改不能任性