土耳其燃煤發電項目基準收益率及其他指標評估報告

土耳其燃煤發電項目基準收益率及其他指標評估報告(簡版)

孫小兵

2018年5月21日

(來源:孫小兵 作者:孫小兵)

目 錄

1 評估背景

2 邊界條件

3 評估模型及結果

4 其他情況

4.1 主要經濟指標(當前值)

表5-1 土耳其主要經濟指標(當前值)

4.2 經常賬戶

4.3 資本賬戶

4.4 儲備賬戶

4.5 跨境直接投資(FDI)

圖5-1 土耳其外國直接投資凈流入(2000-2016年)

4.6 外債總額

圖5-2 土耳其外債存量(2000-2016年)

4.7 經濟增速預測

圖5-3 土耳其經濟增速(1980-2023年)

4.8 通貨膨脹預測

圖5-4 土耳其通貨膨脹率(1980-2023年)

4.9 各類電源裝機容量變化情況

圖5-5 土耳其各類電源裝機容量(1980-2015年)

4.10 各類電源利用小時數變化情況

圖5-6 土耳其各類電源利用小時數(1980-2015年)

4.11 居民、工業用電價格與通貨膨脹

表5-2 居民、工業用電價格與通貨膨脹指數

5 主要結論

1 評估背景

跨境投資項目基準收益率(用于評價項目的經濟可行性)與如下因素有關:

(1)投資貨幣的資金成本率。

(2)項目所在國的機會成本率。

(3)項目所在國平均風險收益率(與風險緩釋成本率聯動調整)。

(4)投資貨幣的通貨膨脹率。

(5)匯率互換損失率。

(6)資金跨境流動成本率。

(7)風險緩釋措施及風險緩釋成本率。

(8)項目所在國經濟發展預期調整系數。

(9)行業調整系數。

不同國家、不同項目、不同投融資架構、不同風險緩釋措施和分擔機制項目的基準收益率均不相同,宜對具體項目進行專項研究。

2 邊界條件

(1)項目的股權、債權資金均來自中國。

(2)不設置中間控股公司(離岸公司)。

(3)投資貨幣為美元。

(4)項目公司經營收入為里拉,可自由購匯(美元)轉出。

(5)項目公司按會計準則及相關法律法規可“分紅”時,要“應分盡分”,且及時購匯轉出。

(6)由于尚未確定項目的投融資架構,在基準收益率評估時,有關邊界條件按“包絡”考慮。

(7)所測算的項目基準收益率為項目公司資本金財務內部收益率的“基準值”,當項目公司資本金財務內部收益率不低于本次測算的基準收益率時,可認為項目“經濟可行”。

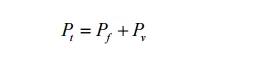

3 評估模型及結果

本報告建立了8參數模型,對在土耳其投資燃煤發電項目的基準收益率進行了初步評估,評估模型如下:

式中:

—資金成本率及機會成本率的較高值。

—全社會平均風險收益率(平均風險定價)。

—投資貨幣的通貨膨脹率。

—匯率調整系數。

責任編輯:售電小陳